每日经济新闻 2017-10-09 00:45:37

每经编辑|每经记者 冷辉 每经编辑 毕陆名

每经记者 冷辉 每经编辑 毕陆名

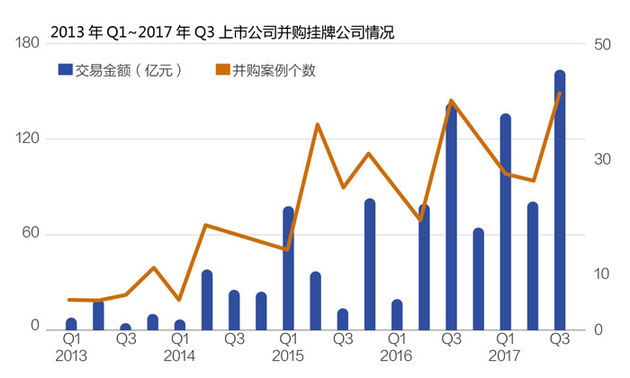

近期,新三板挂牌公司被A股上市公司并购的公告可谓不绝于耳。《每日经济新闻》记者根据Choice数据统计发现,截至9月末,2017年三季度首次披露的上市公司并购新三板公司案例宗数、交易金额均再掀高潮,分别达到45宗、164亿元。与此同时,2017年上市公司并购新三板公司披露可查的交易规模已经高达380亿元,已经超过2016年全年交易规模,是2016年全年的1.25倍,为历年最高。

对此,中国民族证券投资银行总部董事广泽峰认为,新三板公司数量众多,很多好的企业都已经在新三板市场上挂牌了,上市公司寻求并购重组标的无需再像以前,找券商投行、投资顾问、中介机构等寻求标的。新三板公司治理相对规范、财务数据和信息披露透明,从新三板市场来寻找并购标的,要比以前省事儿得多,可能上市公司直接从新三板市场多寻找一下,自己就跟挂牌公司联系上了。

《每日经济新闻》记者根据Choice数据统计,以首次公告日为时间节点,剔除目前“停止实施”、“未通过”、“暂停中止”的并购项目,截至9月末,2017年第三季度首次披露的上市公司并购挂牌公司案例有45宗,披露的并购交易规模高达164亿元,为史上最大季度。

2017年以来,上市公司淘金新三板切切实实地掀起了一波热潮。《每日经济新闻》记者根据上述数据统计方式梳理发现,截至9月末,首次披露可查的2017年上市公司并购新三板公司披露可查的交易规模已经高达380亿元,为历年最高。

自新三板市场扩容以来,新三板挂牌公司数量已经从2013年底的不到400家,迅猛增加到11590家(截至2017年9月27日),而这相较于2016年底的过万家挂牌公司数量仅净增长一千多家。显而易见,挂牌公司数量走过了2014年~2016年连续三年的快速生长后,在2017年增长明显放缓。

上市公司并购新三板公司的交易金额增速变动趋势也是类似的情形。Choice数据统计显示,2011年该并购规模仅有4.3亿元,此后2012年、2013年、2014年、2015年连续四年每年都能保持至少一倍以上的同比增长速度。2015年全年,上市公司并购挂牌公司的交易金额已经达到208亿元,这是历年中首次超过百亿元规模。2016年全年并购交易规模再上台阶达303亿元,同比增长46%;今年来已有380亿元的并购规模,相较于之前几年的基数低、增长快,增速已经明显走低、但规模更巨。

就近期来看,2017年8月和9月(截至9月24日)上市公司并购新三板公司的案例屡屡见诸相关公司公告,两个月份均有14宗。例如,大北农(002385,SZ)9月19日公告称,拟以现金2.8亿元收购荣昌育种(430762,OC)45.61%的股权。同日,中环装备(300140,SZ)公告称,拟以发行股票并支付现金的方式收购兆盛环保(836616,OC)控股权。9月20日,科大智能(300222,SZ)披露重组预案称,拟重组对象包括新三板挂牌公司英内物联(837970,OC)100%股权。

一方面是上市公司并购新三板公司交易案例的大量出现和资产并购规模的上升;另一方面,《每日经济新闻》记者发现新三板做市指数却跌跌不休。从2017年3月29日三板做市指数创下近十个月内的新高1162.54点之后,新三板做市交易就一直不断地萎靡,截至9月27日三板做市指数收盘1005.52点,而前一日更是盘中创下1002.87低点,三板做市指数不断逼近千点大关。

记者据Choice数据统计,在2017年首次披露的上市公司并购新三板公司案例中,有据可查的37宗交易案例并购标的市盈率中,27宗的市盈率均低于25倍,市盈率10倍以下的也有13宗。那么,三板做市指数的不断下跌,带动市场板块的估值整体下移,是否促进了并购交易规模的上升?

对此,广泽峰认为做市指数的持续下跌更多的是流动性问题,新三板公司估值的下降也有宏观经济形势和行业变化等因素。市场估值的下降是导致并购增多的一个因素,但并购也提供了一个退出的路径,以前投资机构等股东方可以从挂牌公司转为做市转让之后进行退出,现在就比较困难了,而被上市公司并购可以更容易实现退出。

此外,新鼎资本董事长张驰认为上市公司并购新三板公司案例的增多有多种原因。一是并购增多也确实说明新三板太低迷,并购增多一般发生在市场低迷的时候,二级市场活跃的时候并购才低迷。新三板现在确实处于“冰点”,流动性很差、做市指数逼近千点,之前的某些政策期待未达预期、未来的政策预期不明朗,新三板公司只有去A股IPO排队、或者被并购,才能更好地解决企业的流动性问题,也能解决那些新三板投资基金的退出问题。另外新三板市场低迷,并购的话一方面企业愿意卖、一方面价格也不会太高,投资基金也能实现退出。二是IPO提速A股上市公司越来越多,并购市场潜在买家变多了。三是A股公司大多是传统型企业,有不少转型升级需求,新三板又是最大的一个新兴产业并购池,吸引A股公司来寻找新兴产业标的,这是产业结构所决定的。四是新三板有一万多家企业,公司基数大、被并购的概率自然会高,挂牌公司也相对更加规范、透明,以后也会更加规范透明,优胜劣汰留下的大多都是好的企业,也更便于被收购。

不过需要注意的是,上市公司淘金新三板的进程也并非都能成功,最后终止并购的案例也不在少数。华图教育(830858,OC)此前曾多次征战A股,最后均告失利。而最新的案例是,融钰集团(002622,SZ)日前表示“因受到市场环境及监管政策等因素的影响、暂时无法形成具体可行的方案继续推进本次重大资产重组”,终止了重大资产重组事项,即终止现金购买骏伯网络100%股权的事项。

从2016年以来的逾200宗并购案例来看,TMT等互联网类行业独得上市公司青睐,软件和信息技术服务业计算机、通信和其他电子设备制造业互联网和相关服务分列前三。并购案例标的新三板公司股东户数在50户以下的有140宗,协议转让方式的超过160宗。而并购目的,则主要是多元化战略、行业整合、横向整合三种居多,其他有业务转型、借壳上市等。

广泽峰告诉《每日经济新闻》记者,只要不是并购重组新规等明确禁止的情形,属于正常的上下游整合等类型的资产重组,大概率都能成功,前提是价格等方面得谈拢。

张驰认为,并购重组事项一般流程多、时间跨度长,本身成功的案例十占其五就已经不错了。中间比如完成尽调、商谈价格、出现第三方竞价等都可能会有问题存在,一旦开始停牌筹划并购重组、双方开始商谈,最终能否成功都是不确定的。同时新三板公司如果小股东过多,不好协调也可能会导致并购失败,一旦企业做市了、散户太多也会麻烦,所以协议转让、股权结构简单、股东数量少的公司更容易谈。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112