存贷比考核取消短期料难释放大量信贷

存贷比考核取消短期料难释放大量信贷

1、对于银行来说,很多大型商业银行存贷比并未用到75%,放开之后对这些银行意义有限,更多的是利好中小银行;

2、对于通道业务来说,随着近年来监管层对通道业务和非标业务的规范,未来这一业务可能会越来越难做,加快信托行业的转型;

3、对于股市来说,存贷比的取消不一定会造成大水漫灌,特别是当前企业对贷款需求不足的情况下。另外,银行还受到资本充足率、存款准备金率等监管规则的限制,信贷投放规模并不一定会增加。

指的是“贷款余额与存款余额的比例不得超过75%”的规定,也就是银行每吸收100元存款最多可以贷出去75元。因此,银行在存贷比接近75%的时候,一般都会收紧贷款业务,增加存款业务来控制存贷比。目前,在全球主要国家(地区)中,除了中国以外,包括美国、欧洲和香港等地都没有对贷存比提出明确要求。

中国银行业长期集体“违法”——远远了突破存贷比限制

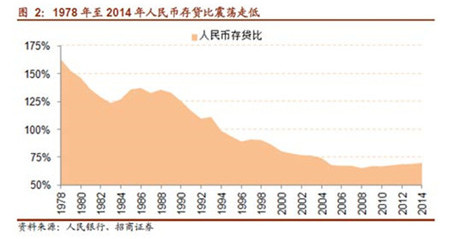

《商业银行法》规定商业银行“贷款余额与存款余额的比例不得超过百分之七十五”,但实际上,一直到1994年,中国银行业存贷比一直高于100%;一直到2004年,也就是相关法律颁布9年之后,中国银行业整体存贷比水平才在整体上达到了75%的法律要求。

截止2014年3月末,上市银行存贷比水平

未来随着金融市场的发展,尤其是直接融资市场的发展,融资的便利性和低成本将得到充分体现,企业的储蓄率将趋于下降。同时,财政体制改革使得公共服务体系进一步完善将充分释放居民的消费潜力,居民储蓄率长期也趋于下降。

2015年6月24日 国务院常务会议通过《商业银行法修正案(草案)》

会议通过《中华人民共和国商业银行法修正案(草案)》。草案借鉴国际经验,删除了贷款余额与存款余额比例不得超过75%的规定,将存贷比由法定监管指标转为流动性监测指标。这有利于完善金融传导机制,增强金融机构扩大“三农”、小微企业等贷款的能力。

国务院总理李克强11月19日主持召开国务院常务会议,针对缓解企业融资高成本问题,会议具体提出了十大措施。在监管层面上,针对央行的合意贷款管理和银监会的存贷比指标,会议首次提出了调整的方向。会议指出,增加存贷比指标弹性,改进合意贷款管理。

据银监会网站消息,存贷比是《商业银行法》规定的法定监管指标。为适应我国银行业资产负债结构多元化发展趋势,不断完善监管体系,近日,银监会在此前相关改进存贷比监管措施的基础上,进一步完善存贷比监管,发布了《关于调整商业银行存贷比计算口径的通知》,从2014年7月1日起实施。

存贷比限制取消前外资抄底沪股通前十大标的四交易日净买入55亿。

记者从中国政府网获悉,国务院总理李克强6月24日主持召开国务院常务会议。会议通过《中华人民共和国商业银行法修正案(草案)》。

市场此前对于存贷比考核将取消的预期,终于在昨日国务院常务会议上成为了现实。尽管许多券商看好《商业银行法》删除75%存贷比规定对提高银行信贷规模的影响,但不少银行对此规定的调整有更多的解读。

◎每经记者张威《商业银行法》的修订工作比市场预期快了很多。昨日(6月24日),国务院常务会议通过《中华人民共和国商业银行法修正案(草案)》。草案借鉴国际经验,删除了贷款余额与存款余额比例不得超过75%的规定,将存贷比由法定监管指标转...

时隔十二年,中国再次启动了对商业银行法的修订。本次修正草案中的重要内容是删除了贷款余额与存款余额比例不得超过75%的规定,将存贷比由法定监管指标转为流动性监测指标。多家机构也对该事件发表点评。

新监管规则将被引入。其中包括巴塞尔Ⅲ中关于流动性的新规,流动性覆盖率(LCR)和净稳定融资比例。

每经网综合报道(专题制作:李净翰 图片设计:余进)