存款保险制度出台后,因为要交纳0.05%左右的保费会增加经营成本,短期内对银行业略有不利影响,同时加剧银行业的市场竞争。长期来看,随着保险费率下降,这种影响可以忽略不计。

3月31日,已经酝酿21年的存款保险制度正式出台,并将自5月1日起实施。银行业金融机构均需投保存款保险,并实行限额偿付。如果银行破产,储户将获得最高50万元赔偿,7个工作日内足额偿付。

接受《经济参考报》记者采访的多位业内专家指出,《条例》本身是中国金融改革过程中的一项非常重要的制度安排。

至于对不同金融机构的影响,存款保险从隐性到显性,大额存款可能会偏向国有银行,中小银行负债成本会有上升可能。不过,50万的赔付上限还是为日后的民营银行的推出和发展挪腾了空间。存款保险制度推出和未来利率市场化进程加快,深耕资产收益率更高的小微企业的银行会受益。

对于存款保险制度的施行,华创证券宏观经济研究主管钟正生认为,当前我国利率市场化进入攻坚阶段——放开存款利率。存款利率的放开会加剧银行之间的竞争,银行破产风险上升,损害储户的利益。建立存款保险制度是推进我国利率市场化的关键性制度保障,将有效保护储户的利益和建立起相应的问题银行解决方案。

兴业银行首席经济学家鲁政委指出,“存款保险制度将开启银行竞争新时代”。原本有“政府隐性担保”的银行被迫失去了“背靠大树好乘凉”的先天优势,转而借助保险这种商业模式来分担经营风险。

华夏银行发展研究部战略室负责人杨驰表示,存款保险制度、最后贷款人安排、金融审慎监管制度是金融安全的三道重要防线。建立存款保险制度,有利于维护金融安全与稳定,提高银行体系的稳健性,增强社会各界对银行业的信心。

国务院正式发布《存款保险条例》,该条例自2015年5月1日起施行,这标志着中国酝酿了21年之久的存款保险制度正式建立。根据存款保险条例,最高偿付限额为50万元,央行测算,这一标准可以覆盖99.63%的存款人的全部存款。

3月31日,国务院正式发布《存款保险条例》,该条例自2015年5月1日起施行,这标志着中国酝酿了21年之久的存款保险制度正式建立。

2014年11月30日,国务院正式发布了《存款保险条例(征求意见稿)》,此举意味着我国存款保险制度有望破冰出台。

民生宏观评论称,存款保险是利率市场化的桥头堡,对金融改革意义重大。从影响来看,存款保险制度可能会使得大额存款部分向经营稳健的大行和其他理财、信托、保险产品分流。小行只能选择将资产质量下沉、发展中间业务或者直接面对利差收窄的事实。

与去年11月30日公布的征求意见稿相比,本次公布的正式条例变化不大,仅第十九条细化了存款保险机构偿付存款人的时间。

3月31日下午,中央政府门户网站全文公布了《存款保险条例》(国务院令第660号),自2015年5月1日起施行。

记者采访的多家P2P网贷平台负责人均表示,存款保险制度长期来看对P2P利好,银行不再由政府背书后,投资人将视利率风险用脚投票。

市场分析存款保险制度将会对股市形成利好,保险、银行板块均会受益。分析认为,建立存款保险制度将为A股带来源源不断的资金,无风险利率的下降,将吸引更多资金入市。

存款保险制度成立后,政府可以加快推进民营银行的设立,允许更多民营银行进入市场,打破银行业的垄断,从而使得这些民营银行更好的服务于实体经济。

国务院总理李克强签署国务院令,公布《存款保险条例》,自2015年5月1日起施行。日前,国务院法制办、中国人民银行负责人就条例有关问题回答了记者的提问。

存款保险制度在为储户的存款上“保险”,但亦是风险提示。为规避出现损失,降低风险,投资者将部分资金从银行转向其他投资工具的可能性增大。

已公布的《存款保险条例》并未明确费率,据知情人士对腾讯财经透露,央行副行长潘功胜可能于4月1日上午主持召开讨论会,随后有望公布存款保险费率。腾讯财经从权威人士处获悉,中国的存款保险费率将是全球最低,初期有望实行单一费率。

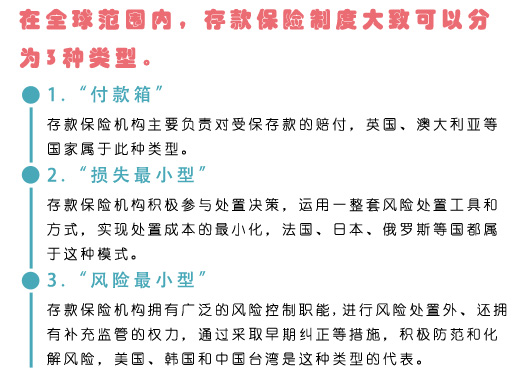

在酝酿20年后,央行2014年11月30日发布了《存款保险条例(征求意见稿)》,拟规定境内银行金融机构投保存款保险。据了解,目前国际上已经有110多个国家和地区建立了这种制度。为什么要推行存款保险?该项制度的推出将给我国的金融改革带来哪些影响——

中央财经大学中国银行业研究中心主任郭田勇撰文称,存款保险是全面深化金融改革的制度保障。他在文中表示,存款保险制度的出台是民营银行的一次发展机遇,将对大型国有银行的国家隐形担保转变成一种面向市场的保险制度,参保银行的地位是等同的。

华夏银行发展研究部战略室负责人杨驰表示,存款保险制度、最后贷款人安排、金融审慎监管制度是金融安全的三道重要防线。建立存款保险制度,有利于维护金融安全与稳定,提高银行体系的稳健性,增强社会各界对银行业的信心。

民生证券研究院宏观研究员李奇霖介绍称,存款保险制度推出预示着存款利率市场化进程加快。在经济总需求既定的背景下,利率市场化意味着银行行业内竞争加剧,负债成本上升,倒逼整个金融机构风险偏好向上。

兴业银行首席经济学家鲁政委指出,“存款保险制度将开启银行竞争新时代”。原本有“政府隐性担保”的银行被迫失去了“背靠大树好乘凉”的先天优势,转而借助保险这种商业模式来分担经营风险。

对于存款保险制度的施行,华创证券宏观经济研究主管钟正生认为,当前我国利率市场化进入攻坚阶段——放开存款利率。存款利率的放开会加剧银行之间的竞争,银行破产风险上升,损害储户的利益。建立存款保险制度是推进我国利率市场化的关键性制度保障,将有效保护储户的利益和建立起相应的问题银行解决方案。

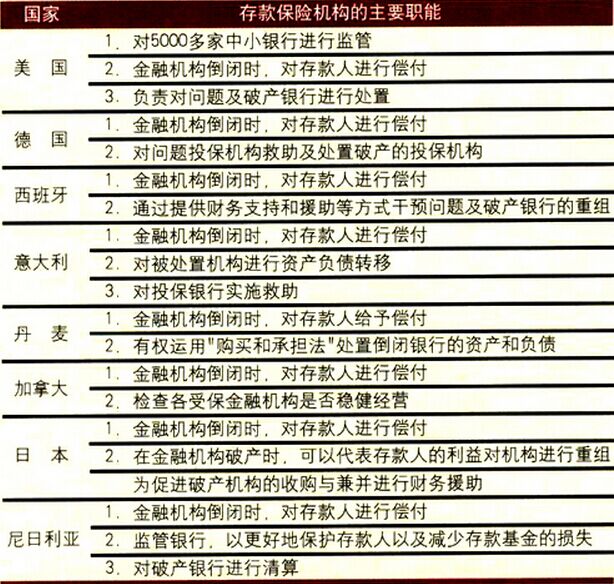

部分主要国家存款保险机构职能

存款保险制度(depositinsurancescheme)由美国首先施行,此后在世界多国顺利推行。对于正在推动利率市场化的中国而言,“先行者”的经验无疑将是良好的参照。

存款保险制度并非中国独创,截至2014年10月,全球共有113个国家和地区建立了存款保险制度,尤其是在2008年金融危机发生之后,各个国家加速成立了存款保险制度,各国存款保险制度施行后产生什么影响?