每日经济新闻 2022-05-25 16:31:31

虽然华海清科在科创板上市,并且发行价较高,但公司具有明显的估值优势,并且处于热门的半导体行业,过去两年公司的业绩增长迅猛,未来继续高增长仍可期。

图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

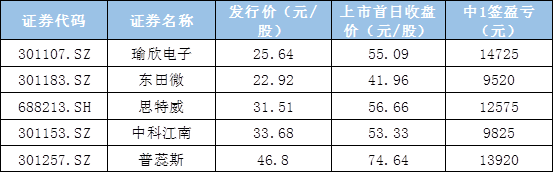

进入5月份之后,打新赚钱再次成为常态。5月1日至5月24日,科创板有1只新股上市,创业板有4只,这5只新股上市首日都有不错的表现,以收盘价计算,中1签500股的投资者都将获利超过9500元!

▲数据来源:同花顺iFinD,达哥打新观察团制表

跟大家说一件有意思的事,有只股票叫做观典防务,今天在科创板上市,走势表现并不好,盘中跌幅一度超过20%。观典防务发行市盈率高达72.08倍,这也是其股价表现不佳的主要原因。不过,从严格意义上来说,观典防务算不上是新股,因为它是从北交所直接平移至科创板的,因此不涉及申购和中签缴款的相关事项。

还有个事需要跟大家汇报一下,达哥打新观察团倾力开发的打新工具——新股雷股,预计将在6月中旬上线。为了更好地服务大家,新股方程式栏目也将更名为新股雷达栏目。目前新股雷股栏目已经更新至18期,胜率超过90%!

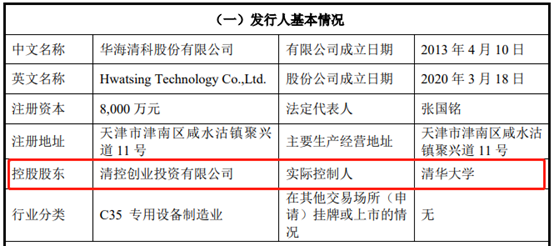

明日沪深市场共有两只新股进入申购环节,其中达哥打新观察团重点关注的是华海清科。达哥打新观察团注意到,华海清科的实际控制人为清华大学。接下来达哥打新观察团将重点剖析一下,打破国际巨头技术垄断的华海清科是否具备“肉签”潜质?

▲图片来源:截图自华海清科招股意向书

华海清科招股意向书显示,公司是一家拥有核心自主知识产权的高端半导体设备制造商,主要从事半导体专用设备的研发、生产、销售及技术服务,主要产品为化学机械抛光(CMP)设备,客户为长江存储、中芯国际等国内大型集成电路制造商。

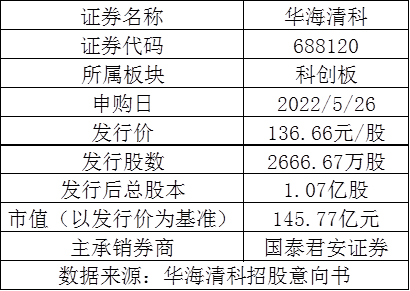

华海清科本次发行价为136.66元/股,发行股数不超过2666.67万股,发行后总股本约1.07亿股,将在科创板挂牌,国泰君安证券为主承销商。本次发行上市时公司市值为145.77亿元。若华海清科本次发行成功,扣除约1.54亿元的发行费用后,公司的募集资金总额预计为34.90亿元。

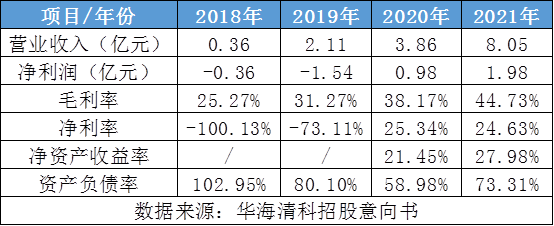

达哥打新观察团注意到,2018年至2021年,华海清科的营业收入始终保持高速增长,从0.36亿元增长至8.05亿元。从2020年开始,公司开始扭亏为盈,净利润也出现大幅增长。过去四年,公司的盈利能力也不断提升,毛利率从25.27%提升至44.73%;净利率从-100.13%提升至24.63%。

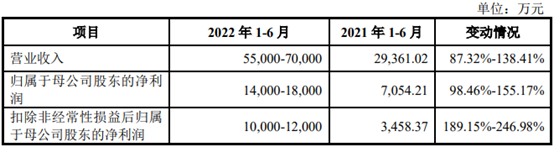

2022年一季度,华海清科的业绩继续高增长,实现营业收入3.48亿元,同比增长192.85%;实现净利润0.91亿元,同比增长121.63%。华海清科预计2022年上半年,公司的业绩仍将保持快速增长,营业收入增幅在87.32%-138.41%区间,净利润增幅在98.46%-155.17%区间。

▲图片来源:截图自华海清科招股意向书

此外,华海清科在招股意向书中还提到,公司确认收入的时点相对集中于下半年,一般而言,第四季度的收入占全年的收入比重是四个季度中最高的。因此,华海清科业绩的高增长相对是可预期的。

根据中国证监会《上市公司行业分类指引》(2012年修订),华海清科属于“专用设备制造业”,行业代码为“C35”。根据《战略性新兴产业分类(2018)》,公司属于“1、新一代信息技术产业”中“1.2.1 新型电子元器件及设备制造-3562*半导体器件专用设备制造”。

将半导体设备行业进一步细分,公司目前所处的细分行业为集成电路设备行业中的化学机械抛光(CMP)设备行业。CMP是先进集成电路制造前道工序、先进封装等环节必需的关键制程工艺,也是集成电路制造设备中较为复杂和研制难度较大的专用设备之一。

根据SEMI统计,2017年至2019年,中国大陆地区的CMP设备市场规模分别为2.2亿美元、4.6亿美元、4.6亿美元,对应年度中国大陆半导体设备市场销售规模分别为82.3亿美元、131.1亿美元、134.5亿美元,CMP设备市场规模占半导体设备行业市场规模的2.67%、3.51%和3.42%,呈现增长趋势。

全球CMP设备市场处于高度垄断状态,主要由美国应用材料和日本荏原两家设备制造商占据,两家制造商合计拥有全球CMP设备超过90%的市场份额,尤其在14nm以下最先进制程工艺的大生产线上所应用的CMP设备仅由两家国际巨头提供。

而华海清科所产主流机型已成功填补国内空白,打破了国际巨头在此领域数十年的垄断。公司推出了国内首台拥有核心自主知识产权的12英寸CMP设备并实现量产销售,是目前国内唯一一家为集成电路制造商提供12英寸CMP商业机型的高端半导体设备制造商。

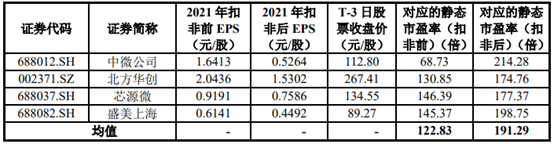

以华海清科2021年的净利润数据为基准进行计算,公司扣非前和扣非后的静态市盈率分别为73.62倍和127.90倍。华海清科的可比公司中,沪深上市公司有4家,分别是中微公司、北方华创、芯源微和盛美上海。截至5月23日,4家可比公司扣非前的平均静态市盈率为122.83倍;扣非后的平均静态市盈率为191.29倍。

▲图片来源:截图自华海清科公告

不难发现,相较于可比公司,华海清科具有明显的估值优势。

5月11日-5月24日,科创50指数上涨2.52%,半导体ETF(代码:512480)上涨5.48%。最近沪深市场上市的10只新股中,仅有1只新股出现上市首日破发,首日破发率为10%;最近科创板上市的10只新股中,有6只出现首日破发,破发率为60%。不过值得注意的是,5月1日至5月24日,科创板仅有1只新股上市。

可以看出,近期市场情绪整体有所回暖,同时打新难度也有所下降。

整体来看,虽然华海清科在科创板上市,并且发行价较高,但公司具有明显的估值优势,并且处于热门的半导体行业,过去两年公司的业绩增长迅猛,未来继续高增长仍可期。

达哥打新观察团将新股按照破发风险从小到大排列划分了四个区段,分别是舒适区、中性偏强区、中性偏弱区和谨慎区。综合来看,华海清科可划为舒适区。

(免责声明:以上仅是达哥打新观察团对新股的分析,并非操作指导和投资建议,仅供参考,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP