每日经济新闻 2022-05-24 16:44:04

5月24日,江苏富汇企业咨询管理有限公司持有的两笔马鞍山农商行股权在阿里拍卖平台上结束二拍。而在首次拍卖中,两则拍卖公告均超过2000次围观,但仍以流拍落幕。

每经记者 李玉雯 上海报道 每经编辑 廖丹

5月24日,江苏富汇企业咨询管理有限公司(以下简称“江苏富汇”)持有的两笔马鞍山农商行股权在阿里拍卖平台上结束二次拍卖。

记者查阅资料发现,江苏富汇是马鞍山农商行第九大股东,持有该行3630万股,持股比例2.42%。此次拍卖涉及的部分股权分成了两笔,分别是2000万股和772万股。在二拍中,这两笔股权的起拍价分别为4615万元、1782万元,相较于评估价打了5.6折,最终分别以4615万元、1845万元成交。

图片来源:阿里司法拍卖

值得一提的是,上述拍卖标的物所涉及的马鞍山农商行,是一家正在筹备A股上市的农商行。当前安徽省内有两家农商行排队IPO,马鞍山农商行便是其一。2017年5月,马鞍山农商行启动主板上市工作,并于2018年4月首次向证监会递交IPO招股书。2019年9月,进入预披露更新阶段。

目前来看,马鞍山农商行首次递交招股书至今已四年有余,暂无新的进展。而据马鞍山农商行官网披露,今年4月18日该行召开2021年度股东大会,审议通过《关于延长<安徽马鞍山农村商业银行股份有限公司首次公开发行A股股票并上市方案>有效期的议案》。

记者注意到,截至2021年末,马鞍山农商行资产总额773.48亿元,与当前A股资产规模最小的瑞丰银行相比,仅为后者规模的一半左右。从资产端来看,马鞍山农商行面临一定的贷款集中风险。根据联合资信对该行评级报告中披露的数据,该行最大单家非同业单一客户大额风险暴露指标在2020年末、2021年6月末均突破监管红线。

5月9日,每经记者致电马鞍山农商行办公室,希望就A股上市计划、贷款集中度等问题采访该行,接听电话的工作人员称“没有时间”,随后表示将反馈至相关同事,后续与记者联系。5月10日,记者再次致电咨询采访事宜,对方表示暂时没有回复,并在记者询问回复时间点时称“明后天”。截至发稿,该行尚未给出回应。

根据股权评估报告,江苏富汇持有马鞍山农商行3630万股,持股比例2.42%,截至评估基准日2021年6月30日,江苏富汇持有马鞍山农商行的股权评估价值为14955.60万元,股权单价为4.12元/股。

在此番拍卖中,江苏富汇名下所有的部分马鞍山农商行股权被拆成了两笔进行拍卖,分别是2000万股和772万股。在首次拍卖中,前者起拍价5768万元,评估价8240万元,后者起拍价2227万元,评估价3180.64万元,两笔股权的起拍价相较于评估价均打了7折。首拍结束后,两则拍卖公告均超过2000次围观,但仍以流拍落幕。

而随着首拍流拍并进入二拍程序,这两笔股权的起拍价也再打折扣,分别降至4615万元、1782万元,相当于评估价的5.6折。

5月24日,二拍结束,竞价结果显示,用户姓名卢珠琴通过竞买号Z4703于2022年5月24日10时竞得上述2000万股马鞍山农商行股权,成交价格4615万元。

用户姓名胡志礼通过竞买号Q5436于2022年5月24日10:03:07竞得上述772万股马鞍山农商行股权,在数次加价后,最终成交价格1845万元,较起拍价高出63万元。

马鞍山农商行出具的《关于江苏富汇股权问题的回函》中,详细列示了不同类型的股权竞买人应当符合的条件。例如,单个自然人及其近亲属合计竞买或持有股权比例不得超过该行股本总额的2%,职工自然人合计竞买股权比例不得超过该行股本总额的20%;境内非金融机构需财务状况良好,最近2个会计年度连续盈利;单个境内非金融机构及其关联方、一致行动人合计竞买或持有该行股权比例不得超过该行股本总额的10%等。

记者注意到,在马鞍山农商行2022年度同业存单发行计划披露的股东信息中,江苏富汇投资发展有限公司(江苏富汇曾用名)位列第九大股东。

启信宝显示,江苏富汇成立于2004年,注册资本1500万元,经营范围包括企业管理、社会经济咨询服务等。

记者查询中国执行信息公开网发现,江苏富汇被温州市瓯海区人民法院列为被执行人,立案时间为今年1月12日,执行标的总金额5876.94万元。温州市瓯海区人民法院也正是此次拍卖的处置单位。

资料显示,马鞍山农商行的股权结构较为分散,无实际控制人和控股股东,前十大股东合计持股48.37%。除了江苏富汇陷入司法纠纷导致持有的该行股权被拍卖,还有两大股东的经营业绩也出现下滑。

记者注意到,马鞍山农商行的第七大股东皖能电力(000543.SZ)和第八大股东泰尔股份(002347.SZ)均是A股上市公司。根据年报数据,皖能电力2021年由盈转亏,归属于上市公司股东的净利润为-13.37亿元,同比下降231.91%。泰尔股份2021年归属于上市公司股东的净利润约1819万元,同比下降31.18%;2022年一季度净利润68万元,同比下降86.64%。

截至2021年末,马鞍山农商行资产总额773.48亿元,负债总额707.44亿元,所有者权益66.04亿元。该行各项存款余额594.33亿元,同比增幅16.05%;各项贷款余额474.87亿元,同比增幅15.04%。

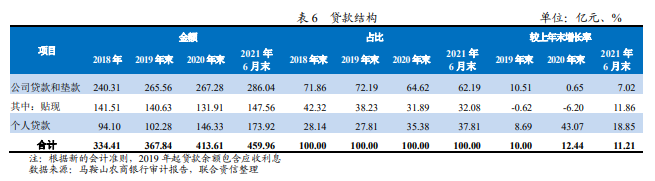

记者注意到,联合资信评级报告显示,近年来马鞍山农商行的贷款结构中,贴现业务的占比持续较高,基本能占到该行公司贷款及垫款的50%以上,在整体贷款中的占比也超过30%。

图片来源:联合资信评级报告

根据该行最新披露的2021年财务数据,记者测算得到,截至2021年末,马鞍山农商行公司贷款及垫款余额295.23亿元(包含应收利息),其中贴现资产余额158.5亿元,占贷款总额33.31%,在公司贷款和垫款中的占比为53.69%。

与A股上市农商行对比来看,2021年10家上市农商行的贷款结构中,贴现占贷款总额的比重平均值在8%左右,在公司贷款和垫款中的占比则平均在14%左右。

近些年马鞍山农商行受到的监管处罚也涉及贴现业务。例如,2020年12月,该行因超额度办理票据转贴现业务、未按照授信条件签发银行承兑汇票,被处以罚款60万元,时任授信审批部副总经理、资产营运管理部总经理也被予以警告。2018年12月,马鞍山农商行当涂支行因贴现资金缴存保证金虚增存款,被罚款40万元。

值得注意的是,在信贷投放上,马鞍山农商行面临着一定的贷款集中风险。联合资信对该行出具的评级报告中显示,近年来,由于马鞍山农商行信贷客户主要集中于马鞍山地区,该地区的中小企业居多,在扩大信贷规模时,对一些优质客户集中投放贷款,导致贷款集中度较高。

记者注意到,根据《商业银行大额风险暴露管理办法》第七条规定,商业银行对非同业单一客户的贷款余额不得超过资本净额的10%,对非同业单一客户的风险暴露不得超过一级资本净额的15%。

根据上述评级报告中披露的数据,马鞍山农商行的最大单家非同业单一客户大额风险暴露指标,在2020年末、2021年6月末分别为16.25%、18.48%,在这两个时间点均突破了监管规定15%的限制。

图片来源:联合资信评级报告

评级报告透露,这一客户为马鞍山地区的高新技术产业开发区投资公司,其款项的五级分类计入正常类。

记者注意到,多家银行曾因大额风险暴露比例超监管要求而领罚。记者根据银保监会官网披露的行政处罚信息统计发现,仅今年以来,至少有13张罚单与大额风险暴露超标有关(按罚单披露时间统计),涉及银行机构及相关责任人。

例如,龙江银行因大额风险暴露超过监管规定、通过同业业务违规转让不良资产等多项违法违规事由,被处以罚款1260万元;乡宁农商行、内蒙古土默特右旗农商行、山西怀仁农商行也因大额风险暴露超标等事实,分别被处以罚款110万元、60万元、20万元;还有德兴蓝海村镇银行、泽州浦发村镇银行、田阳兴阳村镇银行、广西兴业柳银村镇银行等多家村镇银行,分别被处以罚款60万元、50万元、30万元、20万元。不仅是银行机构被罚,多名相关责任人也被予以警告或罚款。

据悉,马鞍山农商行是由安徽马鞍山农村信用社经过两次改制而成立的股份制商业银行。成立时注册资本为3.49亿元,自成立以来历经未分配利润转增股本以及增资扩股等共三次注册资本变动后,目前注册资本为15亿元。

2017年5月,马鞍山农商行启动主板上市工作,并于2018年4月首次向证监会递交IPO招股书。2019年9月,进入预披露更新阶段。如今马鞍山农商行IPO排队已四年有余,暂无新的进展。

2021年,该行实现各项收入16.46亿元,同比增幅4.86%,利润总额8.41亿元。年末资本净额75.42亿元,资本充足率19.66%;核心一级资本净额66.04亿元,核心一级资本充足率17.21%。

从资产规模来看,目前A股规模最小的瑞丰银行,2021年末总资产为1368.68亿元,约是马鞍山农商行资产规模773.48亿元的2倍。

记者注意到,截至2021年末,马鞍山农商行投资设立了21家“新华”村镇银行,分布在安徽、江西、山东、北京、天津、广东等下辖村镇(区)。马鞍山农商行专门成立村镇银行管理部,负责管理村镇银行的经营发展。

上述评级报告中透露,马鞍山农商行将继续增设村镇银行,并在既有村镇银行的基础上适度增加网点的铺设。可以看到的是,投资设立村镇银行,为马鞍山农商行带来了一定的业务增长空间。2018—2020年,异地分行贷款总额占马鞍山农商行所有贷款总额的比例分别为17.75%、18.50%和18.79%,存款总额占所有存款总额的比例分别为13.18%、11.72%和14.41%,占比整体呈上升趋势。

不过,从村镇银行的经营情况来看,近年来多次受到监管处罚或通报。据记者不完全统计,近一年来,新华系村镇银行已领四张罚单,且相关责任人被予以警告等处罚。

今年2月,江门新会新华村镇银行因任职资格管理违规,被罚款48万元;望江新华村镇银行因与第三方合作开展贷款业务不审慎,被罚款20万元;2021年12月,铜川耀州新华村镇银行因贷款五级分类不真实,被罚款23万元;2021年5月,深圳龙华新华村镇银行因以存单质押贷款资金用作银行承兑汇票保证金,虚增存贷款,被罚款50万元且没收违法所得。

评级报告也指出,马鞍山农商行对其控股村镇银行的合规性管控仍有待加强。

数据显示,2018-2020年,马鞍山农商行旗下村镇银行资产总额分别为114.77亿元、127.38亿元、147.32亿元;贷款余额76.49亿元、81.62亿元、101.96亿元;存款余额80.37亿元、83.48亿元、109.80亿元;实现净利润1.34亿元、2.60亿元、1.71亿元。

封面图片来源:摄图网-500531931

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP