每日经济新闻 2022-03-11 20:05:14

货币供应量上看,2月末,广义货币(M2)、狭义货币(M1)同比分别增长9.2%、4.7%,增速比上月末低0.6个、高6.6个百分点;流通中货币(M0)同比增长5.8%。当月净回笼现金8961亿元。

每经记者 肖世清 每经编辑 廖丹

3月11日,央行发布2022年2月金融统计数据、社会融资规模存量及增量报告。

从货币供应量上看,2月末,广义货币(M2)、狭义货币(M1)同比分别增长9.2%、4.7%,增速比上月末低0.6个、高6.6个百分点;流通中货币(M0)同比增长5.8%。当月净回笼现金8961亿元。

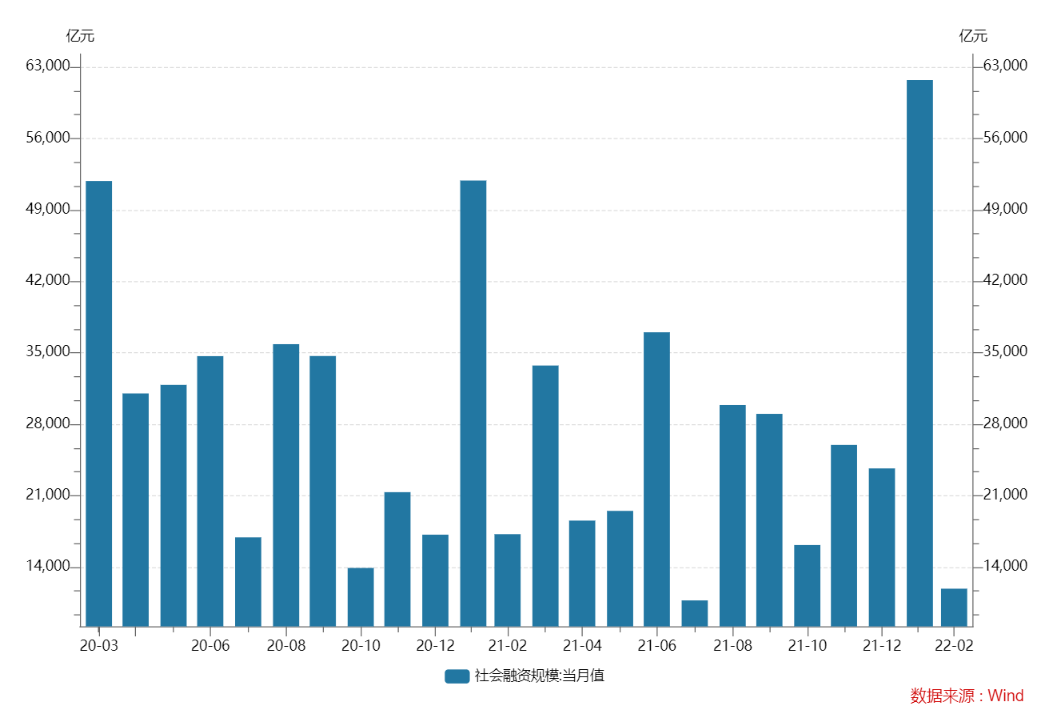

人民币贷款方面,2月份人民币贷款增加1.23万亿元,同比少增1258亿元。此外,2022年2月,社会融资规模增量为1.19万亿元,比上年同期少5315亿元;同期,社会融资规模存量为321.12万亿元,同比增长10.2%。

光大银行金融市场部宏观研究员周茂华告诉《每日经济新闻》记者:“2月新增贷款同比少增,从新增信贷结构看,居民、企业信贷需求疲弱,居民和企业中长期贷款同比少增;2月社融同比放缓超预期,同比少增。从社融结构看,主要受新增信贷放缓,表外融资收缩拖累,反映实体经济融资需求疲弱。”

周茂华认为,由于社融、新增信贷数据不及预期,实体经济融资需求偏弱,市场对央行进一步降准、降息预期有所升温;结合从目前国内需求复苏偏弱,经济面临的压力仍较大,央行适度动用利率与存款准备金率可能性上升。但稳健货币政策边际宽松,更倚重结构性政策工具,精准支持。

2月,M1环比回升、M2小幅回落。数据显示,2月末,M1同比增长4.7%(上月为-1.9%),增速环比回升6.6个百分点;M2同比增长9.2%,增速较上月回落0.6个百分点。此外,流通中货币(M0)同比增长5.8%。当月净回笼现金8961亿元。

人民币存款方面,2月份人民币存款增加2.54万亿元,同比多增1.39万亿元。其中,住户存款减少2923亿元,非金融企业存款增加1389亿元,财政性存款增加6002亿元,非银行业金融机构存款增加1.39万亿元。

对于2月M1的回升,国金证券首席经济学家赵伟认为:“M1大幅回升与春节错位的基数效应等有关;存款分项中,居民存款、非银存款同比少增,企业同比多增,财政存款同比多增1.4万亿元或指向财政支出尚待发力。”

对于M2的小幅回落,周茂华认为,M2同比增幅不及预期,反映国内信贷融资需求偏弱,货币创造偏弱。

中国银行研究院研究员梁斯表示,M2同比增速下降与当月财政性存款增加6002亿元有关,由于财政性存款不在M2统计口径内,缴税将对M2带来压制。整体看,2月份金融数据走弱主要受内部外因素共同作用影响。

值得注意的是,2月份人民币贷款增加1.23万亿元,同比少增1258亿元。分部门看,住户贷款减少3369亿元,其中,短期贷款减少2911亿元,中长期贷款减少459亿元;企(事)业单位贷款增加1.24万亿元,其中,短期贷款增加4111亿元,中长期贷款增加5052亿元,票据融资增加3052亿元;非银行业金融机构贷款增加1790亿元。

周茂华认为,2月新增贷款同比少增。从2月新增信贷结构看,居民、企业信贷需求疲弱,居民和企业中长期贷款同比少增。

“一方面,国内经济面临复杂的内外环境,全球疫情影响尚未结束,国际地缘局势升温,能源及部分原材料成本压力、供应瓶颈、海外政策转向等,国内部分中小企业和行业经营仍面临一定困难,也会影响消费者与企业预期与支出;另一方面,1月份信贷供需两端放量,创出历史新高,2月出现季节性回落,也有一定影响。”周茂华进一步指出。

此外,2022年2月社会融资规模增量为1.19万亿元,比上年同期少5315亿元。其中,对实体经济发放的人民币贷款同比少增4329亿元;对实体经济发放的外币贷款折合人民币同比多增16亿元;委托贷款同比少减26亿元;信托贷款同比少减185亿元;未贴现的银行承兑汇票同比多减4867亿元;企业债券净融资同比多2021亿元;政府债券净融资同比多1705亿元;非金融企业境内股票融资同比少108亿元。

周茂华表示:“2月社融同比放缓超预期,同比少增。从社融结构看,主要受新增信贷放缓,表外融资收缩拖累,反映实体经济融资需求疲弱。企业债与专项债发行同比多增,一方面反映国内信用环境有所回暖;另一方面,专项债发行强劲,预示未来基建投资增速有望区域改善。但值得一提的是,社融存量同比增速10.2%,对实体经济发放人民币贷款同比增长11.2%,与名义GDP同比增速基本匹配。”

梁斯表示,2022年2月新增人民币贷款1.23万亿元,同比少增1258亿元,主因是中长期贷款大幅少增1.05万亿元。从居民部门看,居民部门中长期贷款减少459亿元,同比少增4572亿元。

梁斯强调,企业中长期贷款自1月份同比多增后再次出现少增,且降幅较大,票据融资则出现大幅上升,“以票充贷”现象明显。近段时间以来,由于疫情防控因素影响叠加地区政治格局因素干扰,企业对未来经营正面预期有所转弱,中长期信贷需求动力不足。

对于下阶段的货币政策展望,周茂华表示,由于社融、新增信贷数据不及预期,实体经济融资需求偏弱,市场对央行进一步降准、降息预期有所升温;结合从目前国内经济面临的压力仍较大,央行适度动用利率与存款准备金率可能性上升。但稳健货币政策边际宽松,更倚重结构性政策工具,精准支持。

“尽管2月金融数据整体不理想,但无需过度担忧,一是国内货币政策空间仍较大,稳健货币政策保持灵活适度;二是2月M2、社融增速与名义GDP基本匹配,整体仍处于合理区间”周茂华称。

赵伟表示,“政策底”已夯实,稳增长货币先行,财政从募资到落地尚存时滞,后续需跟踪项目开工等。也无需对经济过于悲观,伴随稳增长效果逐步显现,经济或在2季度前后环比改善显著、3季度或同比改善显著。

梁斯认为,《政府工作报告》提出,“加大稳健的货币政策实施力度”“扩大新增贷款规模”“适度超前开展基础设施投资”等内容,预计后续政策层面将继续发力,进一步采取措施托底经济发展,稳定企业对未来经济增长的预期,提升企业信贷需求,M2和社融增速有望回暖,但大概率仍将在“9”“10”区间内运行。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP