每日经济新闻 2022-01-06 01:30:23

无论对于佛山还是东莞,乃至大多数制造业城市,新的思考空间亦被打开:面对两种迥异的模式,城市究竟应该如何进一步发展制造业?

每经记者|杨弃非 每经编辑|刘艳美

图片来源:莞香花开

1月5日,在东莞市第十五次党代会上,东莞市委书记肖亚非在作报告时透露,初步预计东莞2021年GDP将突破万亿元。这也意味着,东莞将成为全国第24个GDP万亿城市,也将是继深圳、广州、佛山后,第四个破万亿的广东城市。若加上香港,粤港澳大湾区已有5座万亿级体量的城市。

三个月前,城叔曾分析过,作为制造业大市,迈入“万亿俱乐部”的东莞可能面临资源瓶颈、转型乏力等诸多挑战(猜你想看:《“迟到”一年,第24个GDP万亿城市呼之欲出》)。而在今天披露的一系列详细数据中,则进一步将东莞和佛山两种制造业大市发展模式的比拼摆上台面——

一方面,尽管东莞GDP晚佛山一步破“万亿”,但常住人口更早突破千万,成为广东第三个“双万城市”。另一方面,也是更为要紧的一点,东莞R&D经费支出占比提升至3.54%,排名全国第七、广东第二;而国家高新技术企业预计达7387家,居于省内地级市第一,两项制造业发展质量相关指标,均优于同为制造业大市的佛山。

这为佛莞两市多年的“相爱相杀”写下了新的注脚。对于全国唯一的“制造业转型升级综合改革试点城市”佛山来说,东莞的“进击”很难说不是“当头棒喝”,揭开了GDP数字之下的隐忧。

而无论对于佛山还是东莞,乃至大多数制造业城市,新的思考空间亦被打开:面对两种迥异的模式,城市究竟应该如何进一步发展制造业?

东莞的“反超”有迹可循。

早在2018年,广东社科院曾发布一份《2017年度广东产业转型升级指数评价研究报告》。报告根据转型升级指数测算,按得分表现将广东21市分为4个梯队。其中,东莞和佛山同处第二梯队,东莞位于第5名,超过位于第7名的佛山。其中,在产业转型升级的动力转换、结构优化和提质增效三个维度上,佛山均居于第二梯队末尾。

当时,有人对佛山“抱憾”掉队分析指出,尽管佛山技改投资连续四年位居全省首位,但“量大”并不等于“质优”,与其排名全省第二的规上工业总产值相比,比值则相对靠后。这造成的一个结果是,尽管当年东莞技改投资仅为佛山的六成,但产业转型升级效果却优于佛山。

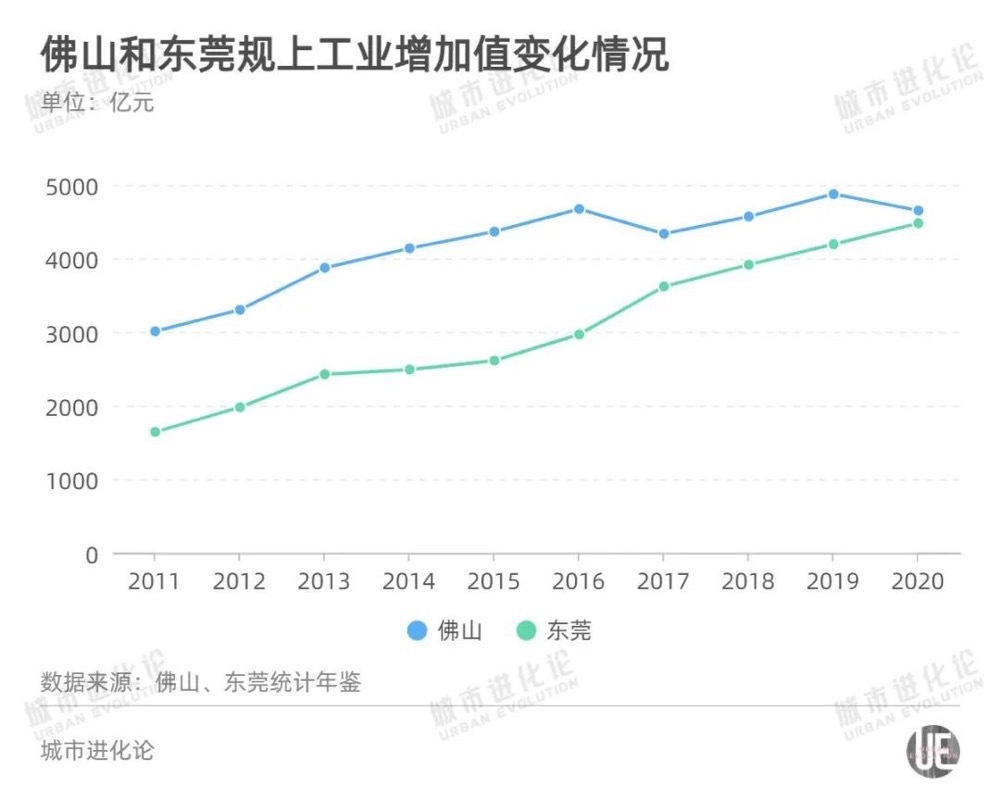

一种解释是,相对于佛山厚重的传统制造业基础,“船大难掉头”,东莞更容易“轻装上阵”。数据显示,2018年,东莞规上工业企业单位数为7704个,而规上工业增加值仅为3904.6亿元。与之相比,佛山工业企业单位数为6206家,而规上工业增加值则达到4569亿元,单个工业企业的平均产值远高于东莞。

东莞的转型速度,反过来亦改变了制造业“满天繁星、不见月亮”的局面。2019年,广东省制造业协会发布《2019年广东制造业500强企业研究报告》。与前一年相比,佛山减少44家至65家,而东莞增增长近一倍至73家,超过佛山排名广东第三。一年后,东莞再次超过广州,以78家入围企业跃居广东第二;而根据最新发布的报告,该数据已达98家,保持在全省第二。

东莞“乘胜长驱”的另一面,则是佛山面对日益明显的发展瓶颈。

两座城市统计年鉴数据显示,十年间,东莞工业增加值达到1.72倍的增速,而佛山仅增长54.5%。在曲线图上,两市似乎即将迎来历史的“交汇点”。

在外界看来,佛山和东莞一直代表了中国制造业城市发展的两种模式。而在广东省城乡规划设计研究院总规划师马向明口中,二者的关系直接表现在很强的“互补性”上。

迥异的历史基因造就了两市截然不同的制造业特质。坐拥优越的航运节点,佛山很早就建立起浓厚的制造业传统,早在明清年间就被称为四大名镇之一。近代以来,顺德、南海又成为民族工业发源地之一。而直到改革开放后,得益于“三来一补”,临近香港、深圳的东莞才发挥出地缘优势,逐渐发展成“东莞堵车、全球缺货”的世界工厂。

广东省体改研究会副会长彭澎曾对如今佛莞两市的制造业进行过对比分析:佛山以本土企业为主,包括家电、金属制品、家具等,内生性更强;而东莞则以“三来一补”、外向型经济为主,受国际市场的影响比较大。

而在不同发展路径下,也滋长出两市独具特色的市场。从单个企业来看,东莞企业总体上比佛山体量更小、外向型更强也更灵活。这导致的一个结果是,面对2009年金融危机冲击,东莞经济受到较大影响,不仅当年一季度GDP在历史上首次出现负增长,且全年增速仅为5.3%。与之相比,佛山经济更为稳健,增速达到13.5%。

佛莞两市就如硬币的两面。在不同历史方位下,发光面也在不断变化。

稳定的佛山一以贯之——在2020年佛山统计公报公布的规模以上工业主要产品中,代表佛山制造的小家电、家具、建材和服装仍然占据半壁江山。而灵活的东莞则在不断寻找新的发展重心——有媒体指出,虽然东莞仍然较少有匹敌佛山的“超级明星企业”,但却形成了大量不为某一个产业而存在的配套企业。经济学家张五常曾指出,东莞工业区的优势在于无数种产品皆可制造,而且造得好、造得快、造得便宜。

面对制造业的转型升级需求,东莞模式正显现出比较优势。

在《城市经济》(The Economy ofCities)一书中,著名城市研究者简·雅各布斯曾对比英国曼彻斯特和伯明翰两座城市的发展模式。她发现,曾经重要的纺织业中心,堪称“工业革命极致”的曼彻斯特,却在一个世纪后陷入经济停滞,“严重落伍过时”;但相比之下“平平无奇”,“没有明显特长”的伯明翰,则成为如今英国仅剩的两个仍保持经济活力和繁荣的城市之一。

她分析到,在曼彻斯特因一业独大而陷于浮沉时,伯明翰“大杂烩”式的经济表现出了更强的持久性。根据雅各布斯描述,通过“小生意”的发展,伯明翰的主要产业从马鞍和马车套具,衍生出各式五金和工具制造业,在此基础上,再度不断演变成鞋扣、纽扣产业、有色玻璃业、金属玩具、钢笔笔尖工业……

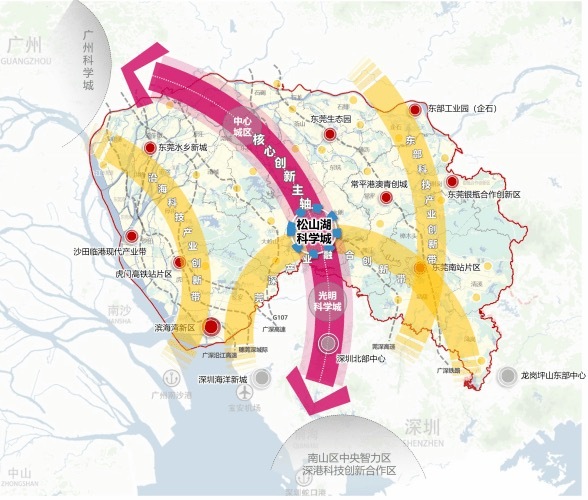

从某种意义上来说,灵活成了东莞迅速推进创新转型的一个重要原因。而在此基础上,据马向明分析,东莞还创新平台建设引领发展模式,以政府力量推进制造业高质量发展。

过去的“佛山模式”也渐渐有了东莞的影子。2018年,佛山和东莞开启了一轮党政代表团互访活动。马向明提到,东莞建设松山湖国家高新园区,创新资源、科技成果、创新型企业等各类创新要素加速集聚,为佛山市规划建设三龙湾高端创新集聚区指明方向。而著名经济学家周其仁则通过调研发现,佛山企业在独具韧性的同时,已经显现出灵活转向的可能。

当然,同样不能忽略的一点是,东莞有着佛山所不具备的得天独厚的区位优势。

位于广东经济最为发达的珠江东岸,东莞四周是经济大市取之不尽的各类资源。根据东莞市人民政府官网介绍,东莞“毗邻港澳地区,处于广州市至深圳市经济走廊中间;西北距广州市中心区59千米,东南距深圳市中心区99千米,距香港中心区140千米”。

在此地利下,东莞能充分发挥自身灵活性进行周旋。而从过去的“三来一补”到如今的莞深合作,东莞也的确善于“借力打力”,撬动更大的发展可能。

早在2005年,已推进“腾笼换鸟”的东莞开始与华为互动,描绘出松山湖的雏形,也勾勒出莞深合作的最初轮廓。今天东莞制造业的快速转型,很难说没有深圳创新的助力——有报道显示,过去5年,越来越多的深圳企业走向东莞,仅长安镇上810家规上工业企业中,就有60家从深圳转移,深圳订单占比超过50%的企业有49家。

而更重要的一点是,东莞“和而不同”,并不完全依赖某一个城市进行发展。

有媒体分析,与早在10年前就开始筹划、被纳入“大广州”的佛山不同,“左右逢源”的东莞并未能被广州和深圳“据为己有”——“大广州”扩张不到东莞,深圳亦对其有心而无力。“双不管”局面给东莞带来了充分的发展空间,并且在广深之争的格局中,它既能借力深圳,还能借力香港的力量。

也是在这种特殊的环境下,学界开始论证一种新的可能。数年前,中国城市经济专家委员会副主任宋丁提出,在珠江东岸,香港、深圳、广州等超级城市密集分布,全球罕见。若将其串联,恰好构成大湾区经济发展的“中轴线”。在这条“黄金中轴线”上,广、深、港分别是北、中、南核,加上刚破万亿的东莞,有望成为引领大湾区经济发展的“主动脉”。

图片来源:东莞市“十四五”规划纲要

佛山则以另一种方式切入。就在上个月底,广州发改委对外发布《广佛全域同城化“十四五”发展规划(公开征集意见稿)》,其中提出,“展望2035年,广佛全域同城化基本实现”,并着重提到,两市城市发展浑然一体,产业结构有机互补,同一市场全面形成,公共服务区域均等具体愿景。

广佛合作模式在何种程度上可能加以借鉴?对于东莞乃至更多制造业城市而言,这将是另一个需要考虑的问题。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112