每日经济新闻 2021-12-30 23:04:37

每经记者 包晶晶 每经编辑 魏文艺

如果说房地产市场,价格和成交量是“毛”,那么土地和投资就是“皮”。皮之不存毛将焉附?2022年中国的房地产价值区域和投资热点何在?这是每日经济新闻就房地产行业趋势进行分析的重点。

从今年2月份起,22个重点城市开始落实“两集中”供地新规,全年发布住宅用地公告不超过三次。尽管供地节奏发生了变化,但部分热点城市在产业、人口等方面的巨大优势仍令其表现出强大的投资吸引力。同时,在“房住不炒”的顶层设计下,保持了政策定力,令城市投资前景更为稳定可期。

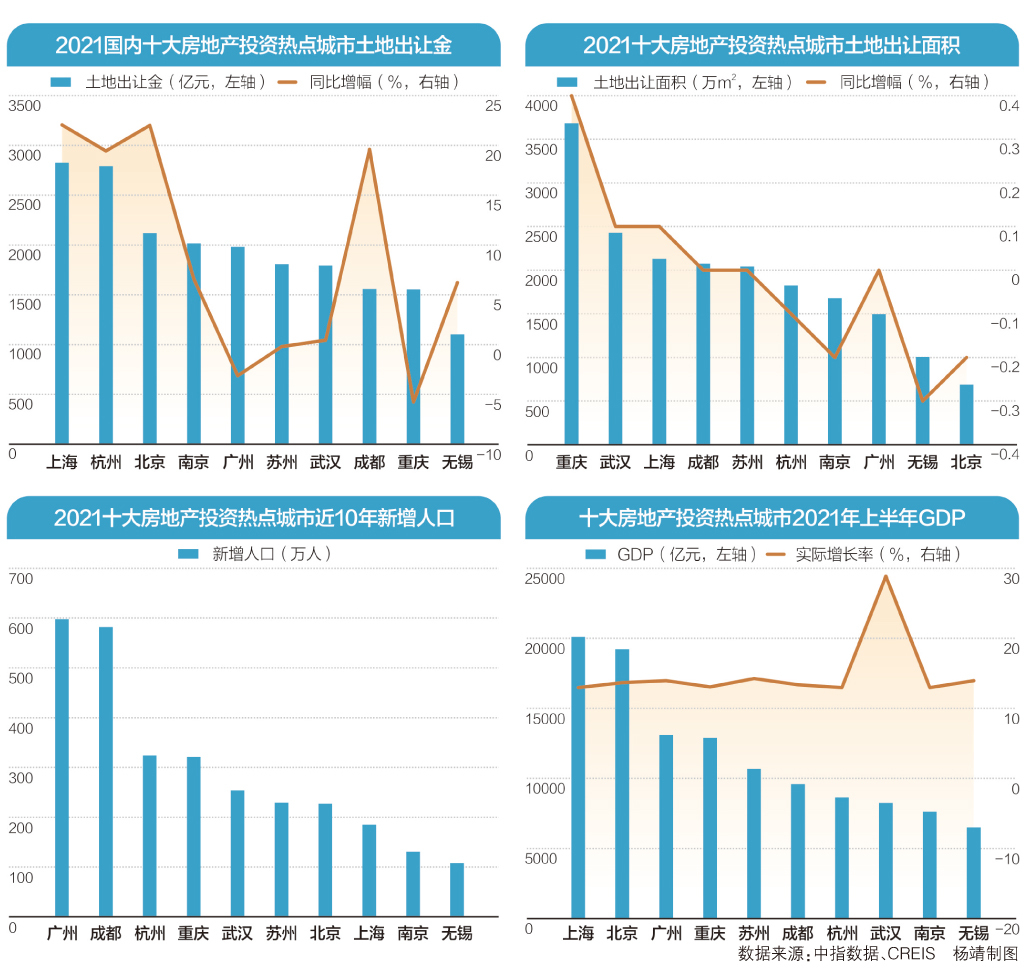

从2021年集中供地成交总金额来看,上海、杭州、北京、南京、广州、苏州、武汉、成都、重庆和无锡均超过1100亿元,成为当之无愧的“十大房地产投资热点城市”。

天津城区 每经记者 王佳飞 摄

集中供地由热转冷 热点城市土地市场表现“强韧”

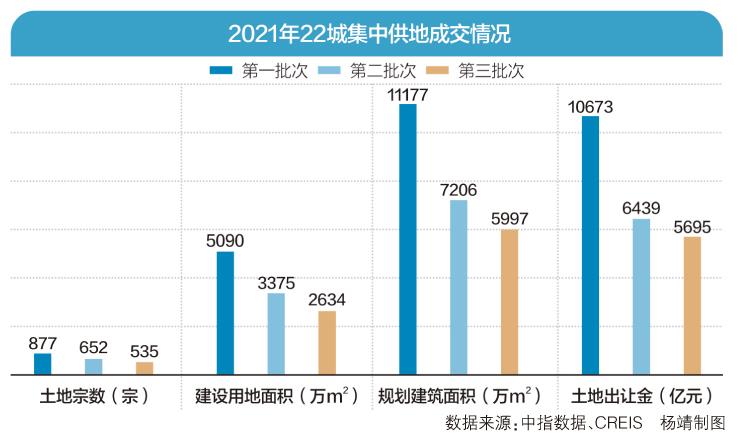

今年的三批次“集中”供地,伴随着土拍规则的不断调整、房企面临的融资环境和经营环境发生改变,土地市场也经历了从火热到降温,再低位运行的过程。

在首批集中供地中,房企使出浑身解数“抢地”,22城合计出让金额达10672亿元,其中杭州和北京成交总额均突破千亿元。从供地总量来看,重庆以113宗地、1309万平方米成为供应量最大的城市,也奠定了重庆全年供地量第一的坚实基础。

值得一提的是,房企在杭州的“抢地”达到白热化,土拍首日主城区13宗宅地有12宗封顶+自持,其中一幅宅地自持比例高达38%,创杭州土拍之最。

但对于房企而言,在最热的城市,越早拿地就意味着越早转换成销售业绩,并在全年销售排名中抢占先机。于是,央企、头部房企扛起拿地大旗,甚至众多中小型本土房企也加入了“抢地”大军。

随后,各地土拍规则开始升级,第二批集中供地规则骤然严厉。除了严控供应规模,各城市还通过提高保证金、提高地块配建比例、现房销售、竞品质、禁马甲、严查拍地资金等“技术性”手段严控炒作,这也使得各地土地溢价率应声下探、流拍率走高。从第二批集中土拍成交金额看,热点城市出现了明显变化,广州取代杭州成为第一,上海、北京分列第二、三名。

第三批集中供地,不少城市的土拍规则普遍出现了适度松绑。如深圳在继续沿用“三限双竞摇号”的基础上,悄然取消了“竞全年期自持租赁住房”,调整为“可售公共住房”;杭州恢复了勾地制度,溢价率上限由15%下调至10%;南京取消“不得联合报名竞买、不得合作开发,严格限制股权转让”的要求,并且对房企资质由二批土拍的二级或一级下调至三级及以上;苏州调低房企保证金,并增加土地供应数量,出让面积增幅达45%。

但“底价成交”仍成为第三批集中供地的主流。如杭州成交的35宗地块整体溢价率仅7%,上海整体溢价率约2.9%。此外,深圳11宗地块中7宗以底价成交,整体溢价率为4.6%;天津11宗地块全部以底价成交。

中指研究院常务副院长黄瑜在接受《每日经济新闻》记者采访时表示:“在当前房地产市场持续深化调整的情况下,企业资金更加聚焦优势地区,以保障后期项目去化回款速度。城市基本面较好,特别是人口增量较大、土地存量或短期库存相对不足、土拍规则相对友好、推出地块更加优质的城市,土地市场仍存在一定活跃度。”

土地出让金额均超千亿元 十大房地产投资热点城市优势彰显

土地市场的表现,也折射了房企对城市未来的预期。

从2021年“十大房地产投资热点城市”榜单来看,排在前四位的上海、杭州、北京和南京的土地出让金均突破2000亿元,广州、苏州、武汉、成都、重庆和无锡均超过1100亿元。

与2020年相比,除广州、苏州和重庆的土地出让金同比分别减少3.31%、0.2%和5.76%外,其他7个城市的土地出让金均同比增长。尤其是排在前三位的上海、杭州和北京,土地出让金额分别同比增长了20.06%、19.44%和22.02%。

今年以来,在房地产调控政策不断升级、信贷持续收紧、地价成本偏高之下,为何这10个城市依然成为房企争相投资的热点?

“22个集中供地城市土地市场的表现,跟各地供地节奏和供地结构的变化、土拍规则的调整、城市基本面的差异、房地产市场的表现等均密切相关。”

黄瑜指出,影响房地产市场投资吸引力的因素中,人口是决定房地产市场容量的关键因素。人口的聚集是城市竞争力的最直接体现,城市价值与潜力越大,越能吸引大量人口流入,从而进一步推动城市发展,同时释放出旺盛的住房需求。

同时,一个城市能否提供更多的就业岗位、收入能否提升、城市环境是否宜居、交通是否便捷等,均是影响人口迁移的重要因素。因此,城市的经济、产业、收入、资源、交通等因素,都将通过影响人口流向进而对房地产市场容量产生影响。

第七次全国人口普查数据显示,至2020年11月1日零时的10年间,“十大房地产投资热点城市”的新增人口均超百万。其中,广州和成都分别新增人口598万和582万,杭州和重庆新增人口均超过300万,武汉、苏州和北京新增人口均超过200万。而这些热点城市多年来也保持着土地市场的高度活跃。

从经济总量来看,继2006年上海成为我国首个GDP跨入万亿元的城市后,GDP万亿俱乐部不断扩容,2020年万亿级城市已增至23个,经济总量合计占全国的38%左右。其中长三角城市占8个,珠三角占4个,两大都市圈占据了中国GDP万亿+城市的一半。

长三角和珠三角城市群发展较快,区域整体竞争优势突出、带动效应明显,城市群内部城市投资吸引力较强;中西部地区中,成都、武汉、重庆,以及未能入榜“十大房地产投资热点城市”的西安、郑州、长沙等区域中心城市,近几年积极推动城市产业和基础设施发展,交通枢纽规划及建设也快速推进,加之人才引进力度不断加大,对周边人口吸附力逐渐增强,中长期投资潜力较大。

黄瑜向《每日经济新闻》记者表示:“地方政府治理能力的高低在一定程度上影响着当地的营商环境、法制化进程和民众幸福感,对持续吸引人口流入,推动城市和区域不断发展将产生深远影响,也是影响城市长期发展潜力的重要因素。”

值得一提的是,深圳城市基本面较强,今年上半年GDP仅次于上海和北京,近十年人口增量以714万居全国首位,住房需求旺盛,但受制于城市空间及土地供应不足,房地产市场已步入存量市场。2021年,深圳住宅用地供应端有所改善,推出面积同比大幅增长近五成,但是整体成交面积仍偏低,土地出让金不足千亿元,这也是深圳未能进入“十大房地产投资热点城市”榜的主要原因。

市场潜能持续被激发 热点城市成房企布局重点

市场增值潜能亦是评判城市投资吸引力的重要维度之一,比如供求关系、住房需求满足度、房价水平、市场热度等。

如排在“十大房地产投资热点城市”榜单前四位的上海、杭州、北京和南京,经济总量大、居民购买力强劲、人口规模突出且增量较大,这些因素均为其房地产市场的发展提供了强大支撑。

据中指研究院数据,上述四个城市的商品房销售面积常年超1200万平方米,近几年销售额均在3000亿元以上,处在全国前列。

在22个集中供地城市中,北京、上海、深圳、杭州等7个城市(全市口径)住宅用地成交面积同比增长,这部分城市短期库存出清周期均在15个月以内,多数城市不足7个月。

在黄瑜看来,供求关系是决定房价变化最关键的要素之一。需求满足度影响的是市场未来的增长空间,间接影响城市房价行情。房价最终由城市购买力决定,因而价格支撑力是影响未来房价水平的基础因子。市场热度反映的是购房者以及房企对城市未来的预期,这也是推动房价变化的重要因素。

另一个让这些城市保持投资吸引力的,是房价的韧性。

从国家统计局每月公布的70城新建商品住宅价格指数来看,近三年“十大房地产投资热点城市”中的9个城市(苏州未纳入70城房价指数)房价指数每月同比涨幅均为正。今年以来,这些热点城市的房价总体表现平稳,对于房地产开发企业而言,意味着稳定的市场和可控的利润空间。

因此,这些热点城市也成为房企的“兵家必争之地”。

据中指研究院统计,截至2021年12月28日,上海今年三次集中供地共出让宅地30宗,其中招商摘得5宗地块,碧桂园、保利与金地各摘得3宗,本土房企大华拿下6宗。

而杭州的争夺则更为激烈,融信拿下7宗地块成为最大赢家,滨江和绿城各得6宗地块;融创、万科、保利、中海、华润、招商等头部房企,以及建发、中骏、祥生等中型房企也均有斩获。

同时,头部房企的布局也从侧面反映了城市的投资热度。在今年22城集中供地中,保利共拿下53宗地块,在除了无锡和成都外的20个城市均有落子,其中长三角、珠三角和北方重点省会城市成为其布局重点;万科则在长三角拿下10宗地块,并在北方城市布局颇多。

重仓杭州的绿城对长三角情有独钟,除了杭州外,绿城抢下了宁波6宗地块、苏州2宗地块,几乎占据自身布局的半壁江山;融创拿地火力更为集中,在重庆拿地15宗地块,青岛10宗、天津7宗,无锡和杭州各4宗。

“未来,长三角地区仍将是房企投资聚焦的主战场之一。”黄瑜表示,当前全国房地产市场整体处在调整通道,长三角地区市场亦处于调整周期,短期调整态势或延续,但基于较好的城市或区域基本面,随着全国市场情绪的逐渐企稳,长三角地区重点城市市场恢复节奏或好于其他城市。

同时,长三角区域协调发展规划将持续落地见效,交通网络不断完善、产业链条不断升级完备,均将进一步强化各城市之间的协同效应。与此同时,各城市引入人才力度的持续加大,亦将提高区域整体的创新能力,提高区域经济的活力和韧性,从而进一步提高区域的人口吸纳能力,促进人口继续增加。

此外,长三角地区房地产市场规模大,近两年三省一市商品房销售面积占全国的比重均超20%,市场规模突出亦为房企提供了较好的发展基础。

对于即将到来的2022年,黄瑜预测:“土地市场表现或难有新突破,整体继续平稳运行。结合近几年的政策导向,存量不足的热点城市将进一步加大土地供应力度,而存量较大的城市或基本面偏弱的城市预计继续缩减土地供应量,优化供地结构,促使市场供求关系更加合理。”

另一方面,集中供地的城市或将进一步优化调整土拍规则,短期或在降低竞拍门槛、提高利润空间等方面发力,提高企业拿地意愿。从投资热度上看,不同城市、不同板块的土地市场热度分化或更加明显,优势地区的优势地块仍将获得房企青睐。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP