每日经济新闻 2021-11-18 22:50:03

◎日前,华夏银行便公告对部分代销基金进行降费,活动时间为2021年11月18日至2023年11月17日。此次费率优惠涉及该行所代销的60余家基金公司旗下超过1000只产品。除了华夏银行外,上月,兴业银行也发布公告,计划于2021年10月22日至2022年3月31日对该行代销的部分持营基金开展申购、定时定额申购费率一折优惠活动。

每经记者 宋戈 每经实习记者 赵景致 每经编辑 廖丹

时值“双11”,在购物热潮中,基金的促销活动也在如火如荼地开展着。

《每日经济新闻》记者发现,不光是基金公司,最近部分银行也在打折卖基金,而且优惠期限更长。

日前,华夏银行便公告对部分代销基金进行降费,活动时间为2021年11月18日至2023年11月17日。此次费率优惠涉及该行所代销的60余家基金公司旗下超过1000只产品。

华夏银行日前发布公告称,该行决定于2021年11月18日起,调整代销的指定公募基金申购及定投的手续费率,适用客户范围包括华夏银行手机银行、网上银行和网点柜台申购、定投申购指定公募基金的个人投资者,此次活动截止日期为2023年11月17日。

此次调整后,该行所代销的60余家基金公司旗下1037只产品,定投费率折扣定为一折,个人网银、手机银行、网点柜台申购费率折扣同样享受一折优惠。

值得注意的是,华夏银行此次活动产品不包括后端收费模式公募基金申购,也不包括基金赎回、转换业务等其他业务的手续费,同时原基金申购费率按笔收取固定金额的不在本次费率调整范围。

事实上,基金代销在银行业务中属于财富管理板块。近年来,随着投资者购买基金的热情不断高涨,不少银行大力布局财富管理,代销基金规模不断扩大,也推动着银行非利息收入大幅增长。

就国内市场而言,各家银行也都在大力推进财富管理业务的发展。以华夏银行为例,该行在今年半年报的核心竞争力分析中,明确表示“以财富管理、个人贷款、信用卡和支付结算业务为主要引擎”。

除了华夏银行外,上月,兴业银行也发布公告,计划于2021年10月22日至2022年3月31日对该行代销的部分持营基金开展申购、定时定额申购费率一折优惠活动。公告表示,“在费率优惠活动期间,个人投资者通过兴业银行手机银行、网上银行等交易渠道申购、定时定额申购参与本次费率优惠活动的基金,享受基金申购手续费率1折优惠”。

今年更早的7月份,招商银行、平安银行几乎同步宣布“降费”。7月2日,招行官宣将推出公募基金差异化费率体系,将超过千只权益类基金申购费率降至一折,同时布局前端不收费的C类份额基金近千只;平安银行随后也大幅降低了部分公募基金申购费率。

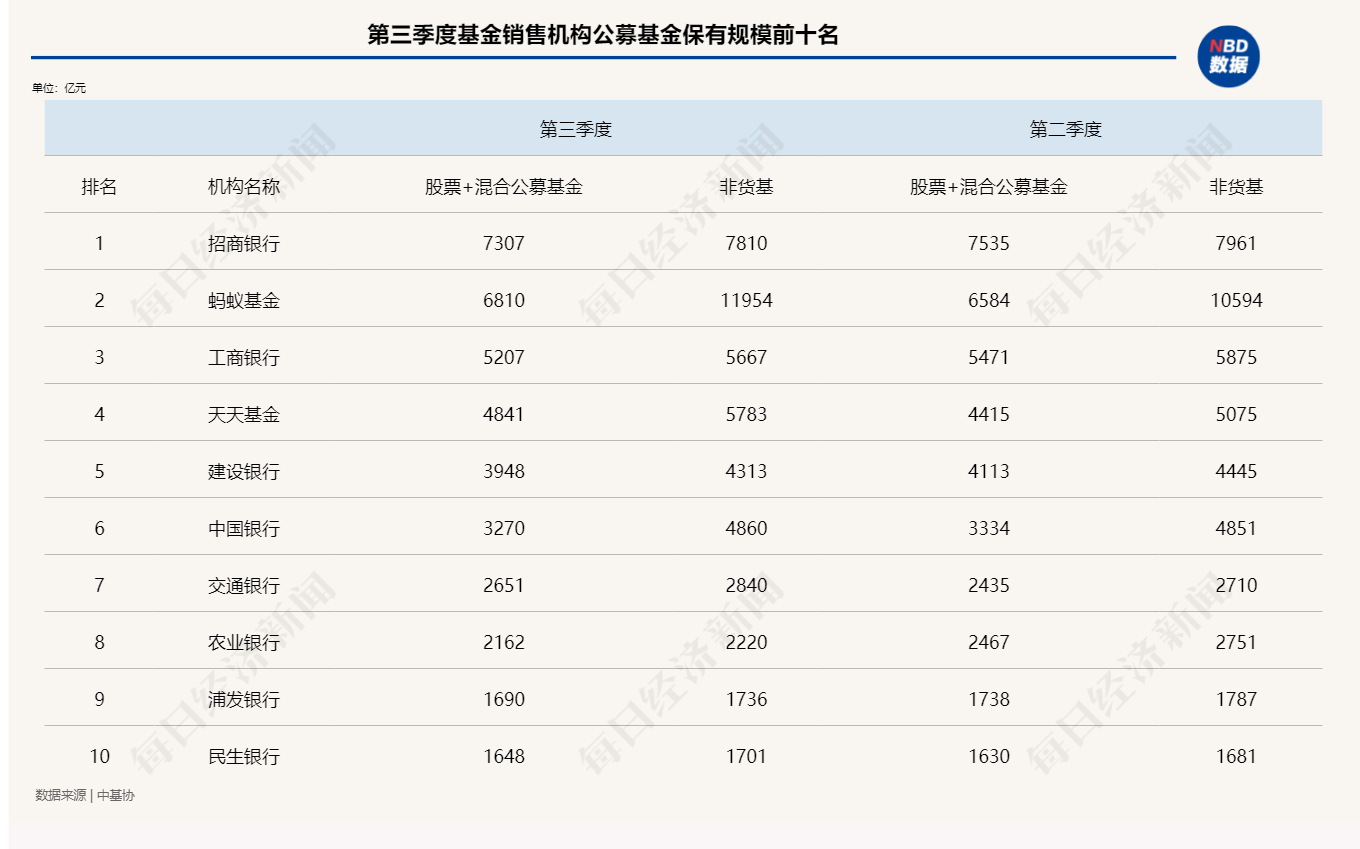

从中基协公布的第三季度基金销售机构公募基金保有规模前100名榜单来看,“股票+混合”公募基金保有规模前五的座次保持不变,招商银行、蚂蚁基金、工商银行继续分列前三,不过,各机构“此消彼长”的分化依旧非常明显,前十名的机构中,传统银行代销机构环比普现“缩水”,仅交通银行、民生银行实现逆势增长。

非货币市场公募基金保有规模也呈现第三方代销机构强势崛起的格局,蚂蚁基金以接近1.2万亿的保有规模继续“问鼎”,蚂蚁也是三季度唯一一家非货币市场公募基金保有规模环比增长上千亿的代销机构。三季度非货币市场公募基金保有规模增长前五名更是“清一色”被第三方基金销售机构占据。

易观高级分析师苏筱芮认为,银行在基金代销方面最大的竞争便是大型互联网金融平台,比如蚂蚁、京东等,这些平台与传统银行的金融基因有所不同,具有庞大的用户基数,而且从组织架构、创新型的获客运营方式来讲,相对于传统银行更加具有活力。

除了上面提到了招行、平安银行、兴业银行及华夏银行之外,交行部分代销的基金申购费率1折起的活动也并不少见。

此外,记者还发现在微众银行APP上,“基金”一栏上面明确标示“0费率”。那么,“代销降费”能提升银行代销基金的核心竞争力吗?

以招商银行为例,值得注意的是,其实在招行7月份降费之前,便已经成为基金“销冠”。那么,招行在基金代销方面走的什么样的“路径”?

据悉,招商银行零售金融总部副总经理唐芳曾在交流会上表示,招行一直不靠高换手的销量获得基金的代销收入,而更加注重的是客户长期持有和盈利的体验,由此带动保有量的增长以及获取资产规模增长所带来的长期、稳健的收益。

对此次费率优惠,唐芳表示会对基金的整体收入产生短期但相对有限的影响,但该行会通过提升保有量的规模来弱化销售、强化价值创造,从而消除这样的短期影响。

关于客户体验方面,苏筱芮也向记者表示到,互联网金融平台对于留存客户做得比较好,会给到用户一定的激励措施,比如互金平台会去构建用户等级体系,打造用户社群、社交圈等加强用户粘性的策略,而传统银行在这方面比较欠缺。

苏筱芮同时也认为银行可以借助自身的传统金融基因和在广大用户当中的口碑和品牌,进行创新性的突破。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP