2021-05-27 14:06:29

5月27日,由中国房地产业协会指导、上海易居房地产研究院中国房地产测评中心举办的“2021中国房地产及物业上市公司测评成果发布会”在深圳盛大举行。

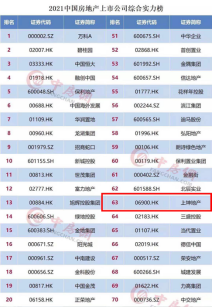

(上坤地产获“2021年中国房地产上市公司综合实力”第63位)

(上坤地产获“2021年中国房地产上市公司发展速度”第3位)

本次峰会上,上市仅半年的上坤地产(06900.HK)凭借高效运营能力、出色产品力以及稳健的财务水平,首次荣获“2021年中国房地产上市公司综合实力”第63位以及“2021年中国房地产上市公司发展速度”第3位等两项殊荣。

随着房地产行业进入“下半场”,粗放式的发展模式已经成为过去,如何保持高质量发展对每一家房企提出了新的要求。在这一背景下,上坤地产上市半年以来在向中型房企进阶的过程中不断提质增效,以精细化的运营模式跑出作为成长型房企特有的发展速度。

2020年,上坤地产全年收入81.91亿元,净利润为8.85亿元,净利率约为10.8%,收入、利润均稳中有升,归母净利润达3.56亿元,同比增长约62.2%。与此同时,2020年应占合约销售金额约126.6亿元,同比增长约9.1%。

从财务指标来看,上坤地产在满足“三道红线”指标方面整体向好。截至2020年12月末,公司净负债率降低64.5个百分点至54.3%,剔除预收账款后的资产负债率降低11.2个百分点至72.1%,负债水平持续下降。现金短债比增至2020年的2.3倍,现金水平大幅度提升。

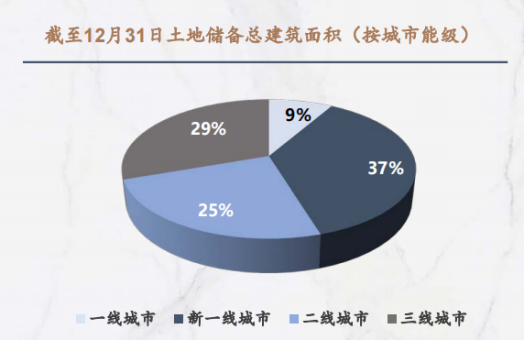

(截至2020年12月31日,上坤地产土储分布图)

此外,在土储方面,上坤地产的区域布局也体现出质量发展。回望2020年,公司新一线城市土储占比增加约12%,二线城市土储占比也趋于平均,整体由区域集中转变成有重点的分散,抗风险能力增强。占比方面,截至2020年底,上坤地产一线及新一线城市土储占比45%,二线城市占比25%,发展后劲强大。

在组织发展上,上坤地产强调自我迭代,不断升级优化组织形态。通过对公司的土储、产品、客户等资源进行了全新复盘,公司业务增量和运营效率有效提升。通过对运营体系的重新搭建,实现了各个部门的高效协同。

随着市场进入存量时代,一家房企土地储备如何,往往关系到其长期稳健发展。在这一背景下,上坤地产作为一家强调投资时机与区域实力的房企,近年来不断丰富多元化拿地手段,加码布局核心都市群,持续优化拿地结构,“3+X”战略布局不断取得突破,高质量土储不断增厚,为业绩稳步增长提供稳固的支撑。

2021年以来,上坤地产继续保持紧凑的拿地节奏,不断拓宽优质土储。截至目前,上坤地产接连在河南信阳、浙江丽水、湖北武汉、广东汕头、安徽合肥等地获取多个优质地块,将为业绩稳定增长提供支撑。同时,公司新进太仓、无锡、蚌埠等长三角区域机会城市,深耕长三角“超级区域”战略版图得到扩充。

凭借有效的拿地方式和紧凑的拿地节奏,公司货值储备得到夯实。截至3月30日,上坤地产土地储备总建筑面积增长至716万方,为业绩增长提供了强有力支撑。此外,据亿翰智库发布的《2021年1-4月中国典型房企新增货值TOP100》显示,上坤地产新增货值197.9亿,位列房企新增货值TOP50第33名,后续增长潜力强劲。

随着优质土储不断补充,上坤地产销售业绩开启了新一轮上升空间。据公告显示,2021年1-4月,上坤地产累计合约销售(连合营企业及联营公司的合约销售)金额约94.2亿元,合约销售面积约84.73万平方米,较去年同期实现了显著增长。

作为一家年轻的上市房企,上坤地产除了业绩的高质量增长和优质土储的不断增厚,其上市以来资本市场的表现也堪称优秀。今年以来,上坤地产股价整体呈现上升趋势,日前亦被纳入MSCI中国小型股指数。截至5月26日收盘,上坤地产报2.66港元/股,与发行价2.28港元/股相比,股价上涨约16.7%。

(本文不构成任何投资建议,投资者据此操作,风险自担。)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP