每日经济新闻 2020-12-09 18:36:36

每经记者 李诗琪 每经编辑 陈俊杰

山东莱阳市,因盛产莱阳梨而素有“梨乡”之称,食品产业亦在近年来成为莱阳的主要经济支柱。除了消费者熟知的鲁花和龙大肉食,春雪品牌也是当地一张重要名片。

以养殖业务起家的山东春雪食品有限公司(以下简称山东春雪),已经迈入 “而立之年”,业务重心逐渐调整到了下游食品领域的冷鲜鸡和调理鸡肉产品方面。

据公司介绍,由春雪和京东一同开辟的“上鲜”品牌,目前已成为京东生鲜类鸡肉品牌中的销量第一位。此外,山东春雪同样是多个生鲜平台、连锁超市和德克士等餐饮企业的供应商。

眼下,山东春雪进一步加快了资本化进程,向A股冲击。证监会网站披露,春雪食品集团股份有限公司(以下简称春雪食品,前身为莱阳春雪食品有限公司),已在12月3日正式递交招股说明书,拟募资8.51亿元,用于智慧工厂建设、营销网络及品牌建设推广以及永久补充流动资金等项目。

《每日经济新闻》记者注意到,春雪食品在招股书中透露,要致力成为中国鸡肉调理品细分行业的龙头企业。然而,在这一市场高度分散的领域中,各大肉食企业同样虎视眈眈并高调布局,春雪目前的市场占有率尚不足5%。

另一方面,当前高于行业平均水平的资产负债率,同样为公司带来了不小的偿债压力。此外,春雪食品近年来与母公司山东春雪等有关采购、销售、拆借等多笔关联交易情况同样引发关注。

针对公司IPO事宜以及如何解决高负债、关联交易等情况,记者于12月8日下午致电春雪食品董事会办公室,但电话未能接通。

尽管当前主营业务已定位在食品领域,但纵观山东春雪和春雪食品的成长历程,养殖企业的“原生”标签不得不提。

作为春雪食品实控人,郑维新于1990年开始从事肉鸡养殖加工行业,曾担任莱阳市养殖公司和莱阳市肉禽集团公司总经理。2000年起,山东春雪逐步完成改制,成为民营企业。在此期间,公司也开始试水熟食产业。据《烟台日报》此前报道,经历了2014年的禽流感疫情,山东春雪开始加快调整经营策略,由传统农牧企业向食品企业转型。

记者梳理发现,转型中的山东春雪一方面不断剥离自主的养殖业务,转向以委托养殖模式为主的模式;另一方面,公司旗下以春雪食品为主的食品业务板块还加大力度研发并产出各类鸡肉调理品,向产业链下游进一步延伸。

所谓鸡肉深加工调理品,指的是对生鲜品进行进一步筛选、加工、腌制、蒸烤、油炸或熏制而成的可直接食用或者简单加工即可食用的产品。

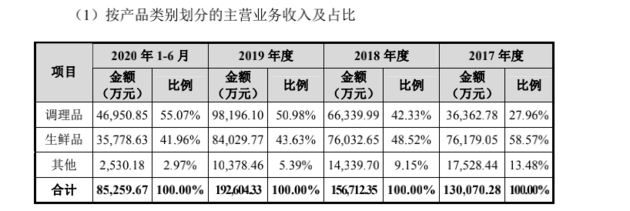

春雪食品当前的鸡肉调理产品一览 截图自公司招股书

根据春雪食品最新披露的招股书,公司在主营业务方面,目前专业从事白羽鸡鸡肉食品的研发、生产加工和销售业务,主要产品为鸡肉调理品和生鲜品两类。今年上半年,公司调理品业务收入为4.7亿元,占比55.07%,生鲜品业务收入为3.58亿元,占比41.96%。

就下游渠道和客户而言,春雪食品称,其产品目前已覆盖家乐福、大润发、家家悦、全家、盒马鲜生、京东商城、天猫商城等线上、线下商超零售平台,同时是伊藤忠商事、德克士快餐、嘉吉动物蛋白等国内外餐饮集团和食品企业的长期供应商。春雪食品亦表示,其与京东联手打造的鸡肉品牌“上鲜”已连续两年位居京东生鲜鸡肉类销量第一名。

招股书显示,今年上半年,春雪食品的前五大客户(集团)分别为顶巧集团、京东集团、家家悦集团、伊藤忠商事以及Nihon Shokken Holdings Co., Ltd. ,上述五家客户累计采购额为3.19亿元,占公司总销售额37.16%。

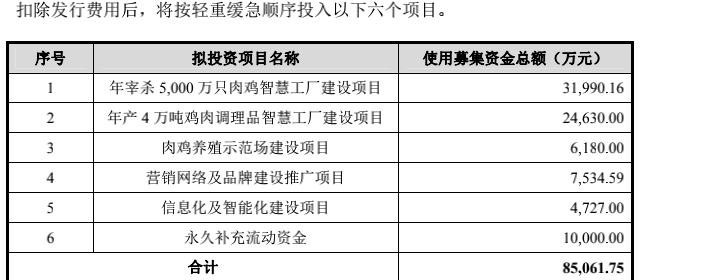

而针对本次发行方案,春雪食品称拟发行不超过 5000 万股,募集资金扣除发行费用后,用于投资建设年产4万吨鸡肉调理品智慧工厂建设项目、年宰杀5000万只肉鸡智慧工厂建设项目、肉鸡养殖示范场建设项目、营销网络及品牌建设推广项目、信息化及智能化建设项目并将剩余钱款永久补充流动资金。

募集资金投入项目 截图自春雪食品招股书

记者注意到,在招股书中,春雪食品还提出了一个“成为鸡肉调理品龙头”的目标。但梳理行业现状不难发现,鸡肉调理品虽然在食品行业属于较细分的领域,但市场分散、入局的巨头众多也是不争的事实,诸如正大集团、泰森集团、凤翔股份、大成食品、圣农发展等,都是这一领域中较成熟的玩家。

春雪食品招股书显示,根据中国产业信息网的数据测算,2017年-2019年,公司鸡肉调理品的市场占有率分别为 2.36%、3.51%和4.07%,而这一数字已属于市场前列。

在市场竞争风险方面,春雪食品也提示到,若公司不能在产品质量及产量上满足客户的需求、持续开发新产品、拓展销售渠道和客户等,将对公司的持续增长产生不利影响,存在因行业竞争加剧造成本公司盈利能力下降的风险。

值得注意的是,伴随着山东春雪从农牧企业向食品企业转型的逐渐完成,春雪食品在上游原料供应上,目前主要采取委托养殖模式。即公司负责统一供应雏鸡、饲料、疫苗药品、技术服务,统一回收商品代肉鸡,而养殖户负责鸡的饲养管理。但这一模式也隐藏了一定的违约风险。

记者梳理中国裁判文书网了解到,近年来,以委托养殖为“导火索”,春雪食品旗下子公司莱阳春雪养殖有限公司与多个养殖户间存在买卖合同、民间借贷等纠纷。

另一方面,如果养殖户出现未按协议约定喂养或未按要求免疫、保健、治疗等违规养殖情形,导致活禽产品不达标,将影响公司加工环节的业务实施,增加卫生检验检疫、检测负担,从而影响公司的生产效率。

根据春雪食品披露,截至招股书说明书签署日,公司合作委托养殖户共173户,已取得畜禽养殖代码的养殖户共107户,66户尚在办理中;已取得环境影响登记表(书)的 养殖户共112户,61户尚在办理中;已取得动物防疫条件合格证 101户,72户尚在办理中。

春雪食品对此表示,虽然报告期未办理全三个证书的相关养殖户未受到政府部门要求整改的要求,但一旦被政府要求大规模整改,会对公司商品代肉鸡供应的稳定性产生一定影响。

在委托养殖业务之外,春雪食品的关联交易情况同样值得注意,记者梳理发现,2017年-2019年及2020年1-6月,春雪食品经常性采购关联交易总额占营业成本的比例为 5.77%、6.28%、1.82%及 0.48%;经常性销售关联交易占营业收入比例为 22.13%、13.32%、3.32%及 0.50%。尽管占比数字呈现下降趋势,但同样对公司的业务和资产独立性提出了挑战。

对于关联交易的情况,春雪食品称,公司目前的关联交易属于正常生产经营所必要,有利于公司业务的顺利开展。不过,公司仍将进一步采取措施,来规范和减少关联交易。

而在主要财务数据方面,公司较高的资产负债率亦提示了公司的偿债风险。据春雪食品披露,截至今年上半年,公司合并资产负债率为 61.76%、母公司资产负债率为 59.75%,显示为高于行业平均水平。

而尽管春雪食品称其消耗性生物资产周转期较短,周转率较高,但如果出现因银行贷款不续贷、资金短缺等情况而不能 清偿到期债务,亦会对公司的正常生产经营造成不利影响。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP