每日经济新闻 2020-11-05 08:51:05

每经记者|王砚丹 每经编辑|吴永久

对于资本市场而言,2020年大不相同。科创板运行满一周年后,创业板注册制也在8月24日正式推出。近日监管层又明确表态A股将全面实行注册制,对资本市场的中介机构券商而言,无疑是站在了风口之上。

近日,A股上市券商三季报披露完毕。统计数据显示,前三季度40家上市券商共实现营收3818.24亿元,同比增长28.26%;实现净利润1204.68亿元,同比增长40.24%。那么哪些券商赚得多?谁的自营投资、投行业务强?哪家员工薪酬最多?最重要的是,哪些券商股值得投资者关注?时值11月,由于注册制改革的春风,“牛市旗手”券商板块能否再现2014年末的行情?《每日经济新闻》记者经过深入研究后,总结出了今年券商三季报七大看点。

马太效应明显:

“麦子店高盛”营收超出海通137亿

马太效应是社会学家和经济学家们常用的术语,也是近年来投资者谈及券商行业提到最多的词语。它的精髓就在于四个字:强者恒强。从三季报来看,券商行业今年前三季度经营依然呈现明显马太效应。

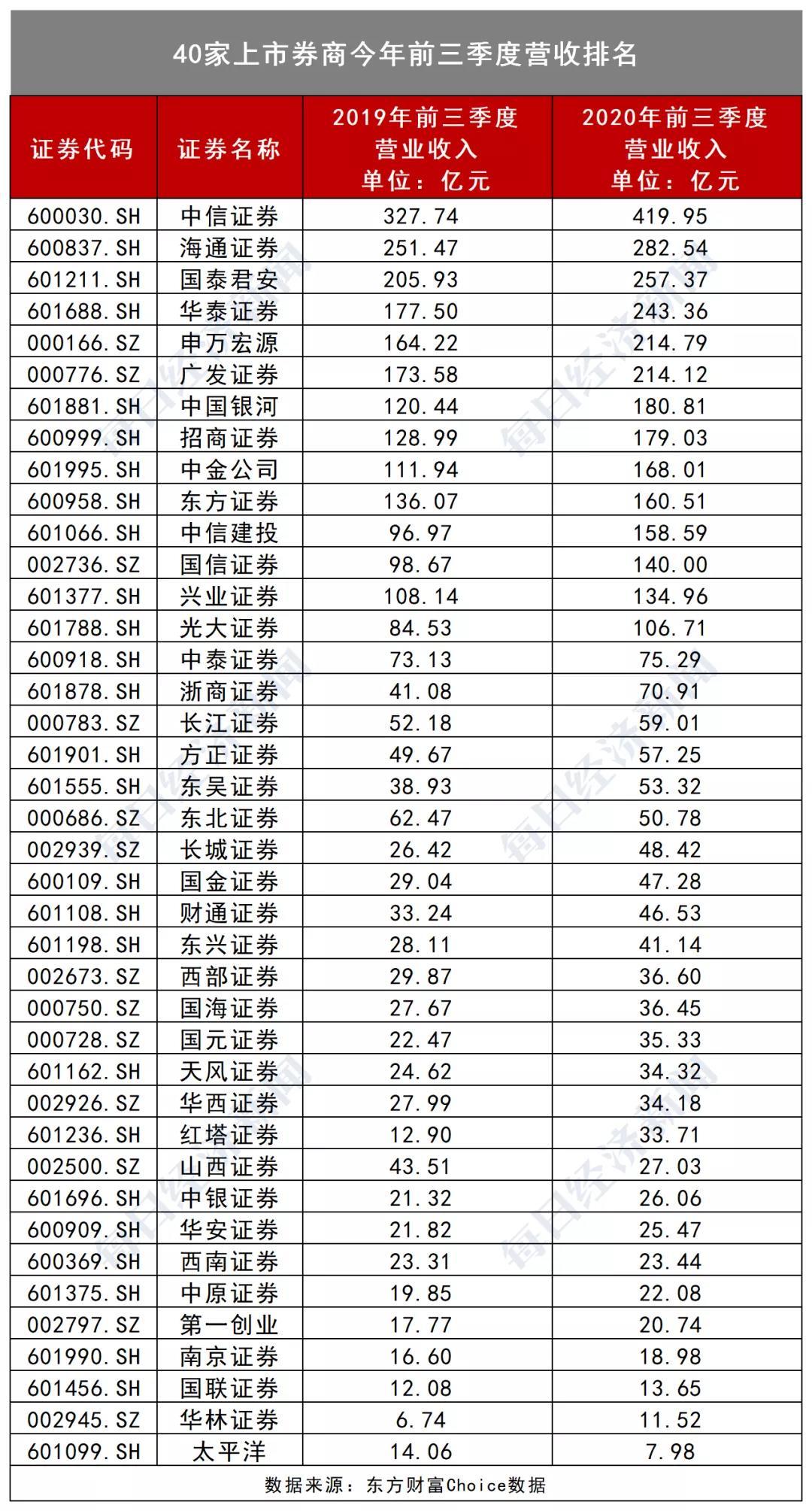

根据东方财富Choice金融终端统计数据,前三季度40家上市券商(不包括参股券商的上市公司)共实现营业收入3818.24亿元,同比增长28.26%;实现归属于母公司股东的净利润1204.68亿元,同比增长40.24%。

龙头老大依然是被称为“麦子店高盛”的中信证券。中信证券前三季度实现营业收入419.95亿元,较第二名海通证券多137.41亿元;而去年同期,中信证券仅仅比海通证券多出76.27亿元。它也是唯一收入突破400亿元的券商。

海通证券、国泰君安、华泰证券、申万宏源、广发证券则进入了收入200亿俱乐部,在收入榜上位列第二至第六位。中国银河、招商证券、中金公司、东方证券、中信建投、国信证券、兴业证券和光大证券进入了百亿元俱乐部,收入榜上排名第七至第十四位。

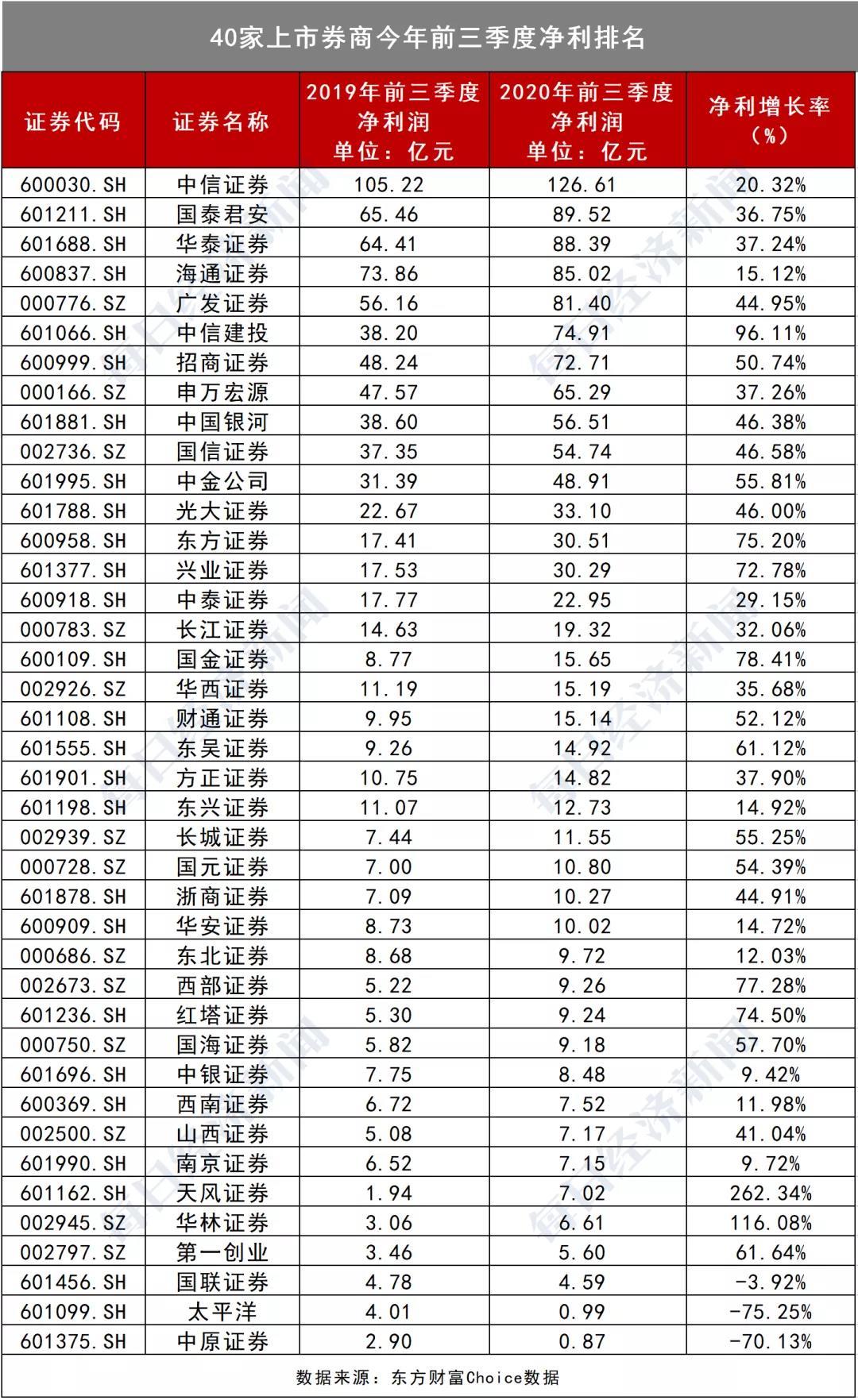

利润榜上,排名前十名的券商合计实现净利润795.10亿元,占上市券商总利润的66%。

一骑绝尘的依然是中信证券。前三季度公司共实现净利润126.61亿元,同比增长20.32%。第二至第五竞争激烈,国泰君安、华泰证券、海通证券和广发证券净利润均超过了80亿元。中信建投、招商证券、申万宏源、中国银河和国信证券分列第六至第十名。

区域券商分化更大:

天风证券净利增长262%夺冠,太平洋垫底

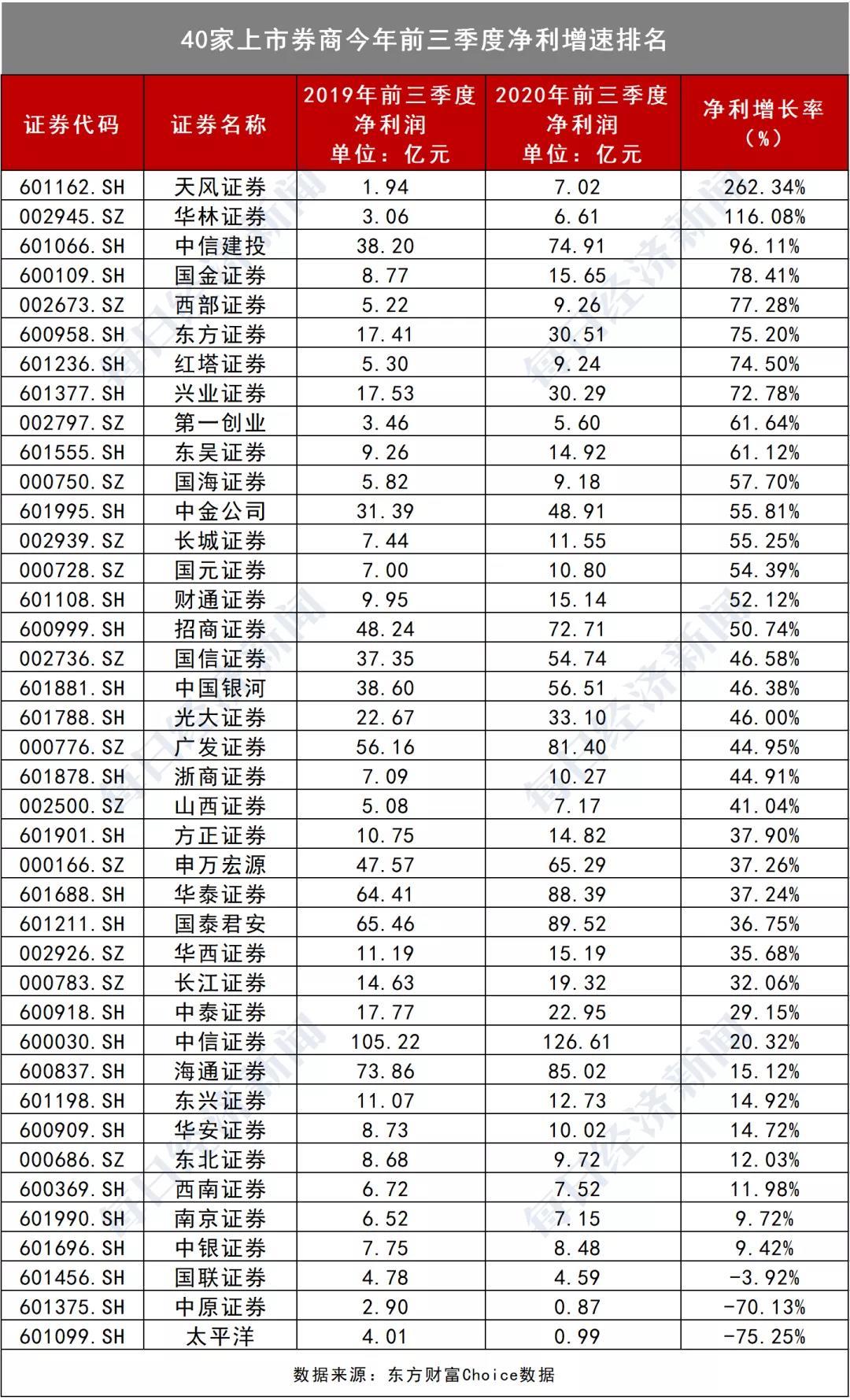

如果以净利润增长率为指标,可以看出,券商之间的业绩分化更加明显。区域性券商体现出较大业绩弹性,有公司业绩出现爆发式增长,也有业绩出现大幅下滑。

40家上市券商中,有37家实现净利润同比增长,有16家上市券商净利润增长率大于50%。但也有3家出现了净利润同比下滑。

天风证券业绩增速排名第一。前三季度,天风证券实现营收34.32亿元,同比增长39.39%;净利7.02亿元,同比增长262.34%;基本每股收益0.11元。三季报显示,天风证券对联营企业和合营企业的投资收益达1.37亿,同比增长434.23%,是业绩大幅增长的主要原因,而这来源于主要为对恒泰证券投资收益的影响。目前天风证券为恒泰证券单一第一大股东。

华林证券业绩增速排名第二。前三季度华林证券净利润为6.61亿元,同比增长116.08%。其中,经纪业务手续费净收入达到3.48亿元,同比增长70.84%;实现投资银行业务手续费净收入1.16亿元,同比增长121.66%。值得一提的是,今年1月,华林证券被证监会采取行政监管措施,限制新增多项业务规模3个月,但公司针对监管措施所涉事项完成了整改。6月30日,西藏证监局出具《关于恢复各项业务的通知》,同意华林证券恢复各项业务。恢复各项新增业务资格对华林证券三季报业绩起到了积极作用。

中信建投业绩增速排名第三。前三季度,中信建投实现营业收入158.59亿元,同比增长63.55%;实现归属于上市公司股东的净利润为74.91亿元,同比增长96.11%。

但与此同时,太平洋、中原证券、国联证券却出现了业绩下降。太平洋前三季度实现归属于上市公司股东的净利润9917.34万元,同比下降75.25%。中原证券实现归属于上市公司股东的净利润8675.18万元,同比下降70.13%。国联证券前三季度实现归属于上市公司股东的净利润为4.59亿元,同比下降3.92%。

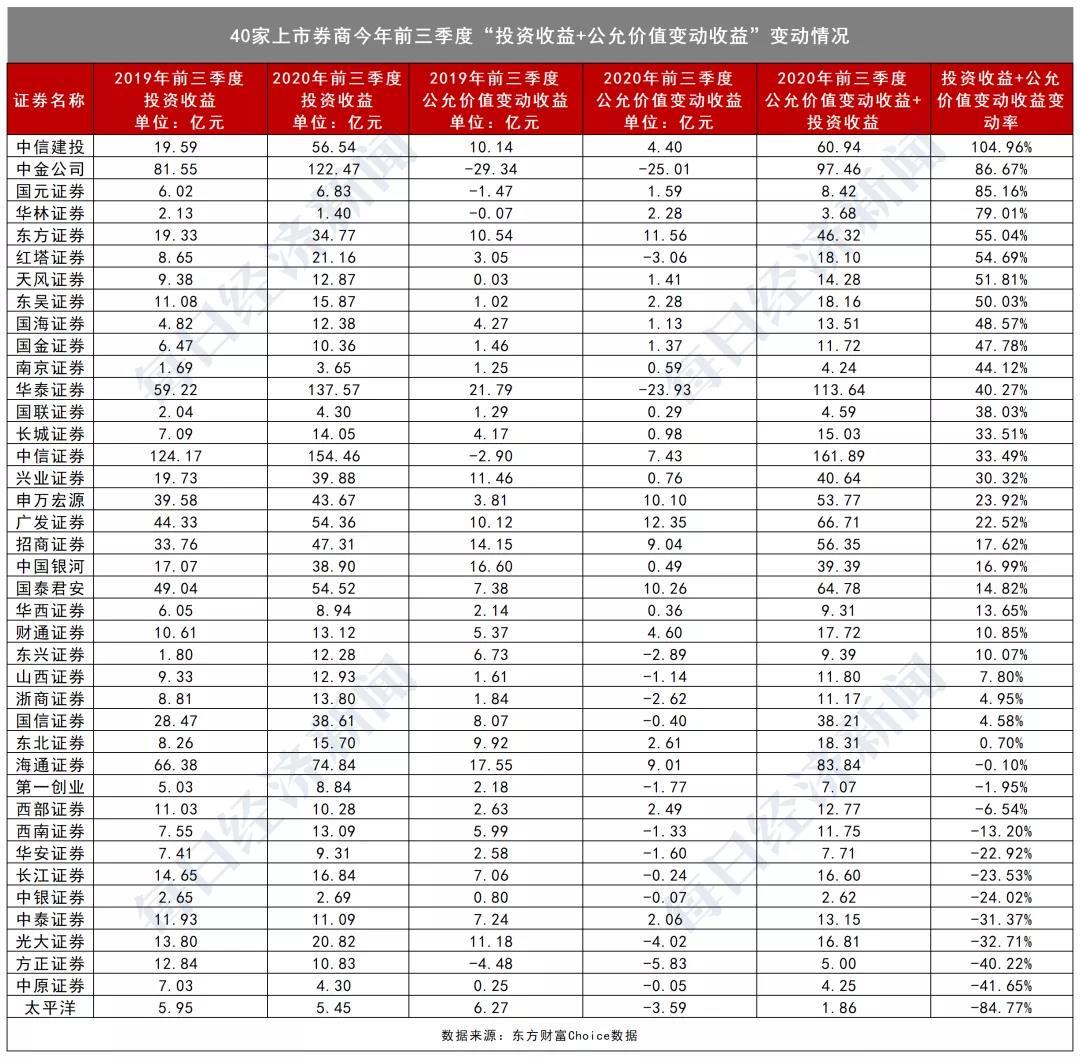

自营投资成业绩分化关键之一:

中信、中金、华泰前三季度投资收益突破100亿

业绩上升的券商喜悦都是共通的,业绩下滑的券商各有各的烦恼。自营投资业务、信用减值损失是两项促进券商业绩分化的重要原因。

自营投资收入一般以“公允价值变动收益+投资收益”之和估算,前三季度中信建投、中金公司、国元证券、华林证券增幅最高。中信建投“公允价值变动收益+投资收益”之和达到60.94亿元,同比增长104.96%;中金公司这两个科目之和达到97.46亿元,同比增长86.67%;国元证券这两个科目之和为8.42亿元,同比增长85.16%。华林证券这两个科目之和为3.68亿元,同比增长79.01%。

从前三季度的投资收益来看,中金公司达到122.47亿元,中信证券达到154.46亿元,华泰证券达到137.57亿元。

太平洋、中原证券“公允价值变动收益+投资收益”之和则出现了同比大幅下滑。太平洋前三季度这两个科目之和为1.86亿元,同比下滑84.77%。中原证券这两个科目之和同比下滑则达到41.65%(以上测算考虑到对联营企业、合营企业投资收益金额一般较小,计算时未予以扣除)。

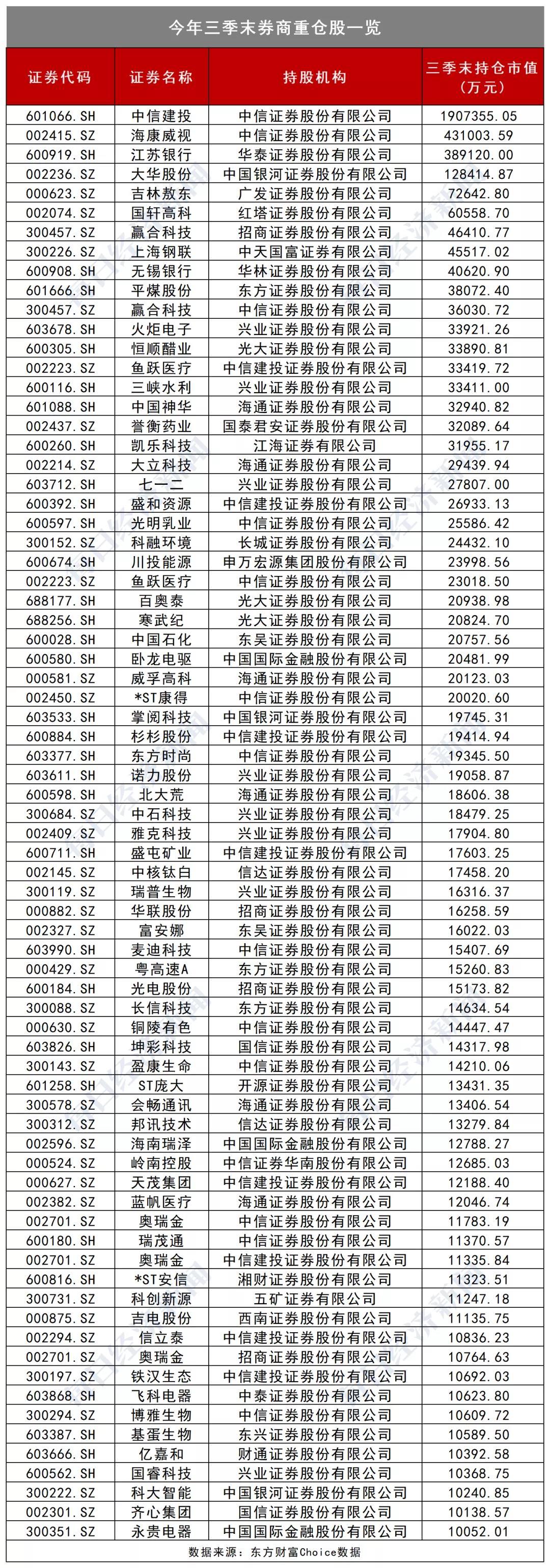

那么到底券商重仓了哪些个股呢?根据东方财富Choice金融终端数据,券商三季末共出现在288只个股的十大流通股东名单中,合计持股市值约497.62亿元。

中信证券持股市值最高,高达263.06亿元,较6月30日增加近40亿元。截至9月30日,中信证券合计出现在42家上市公司的十大流通股东名单中,比6月30日增加了4只。

除了市场皆知的重仓中信建投外,中信证券还重仓海康威视1.13亿股,而且在三季度增仓991.78万股,其持有海康威视市值在9月30日达到43.1亿元。

海康威视股价三季度上涨25.6%,是近年来不折不扣的大牛股。今年上半年海康威视因传奇投资人龚虹嘉准备减持曾一度回调,但最终市场仍对该公司的优良业绩报以正面态度,10月31日海康威视盘中再次创出历史新高,若中信证券未卖,则其在海康威视上的浮盈进一步扩大。

华泰证券持有流通股市值43.25亿元,较6月30日小幅增加2.13亿元。持有的个股数量为44只,较6月30日增加17只。其中,江苏银行是华泰证券第一重仓股,公司持有江苏银行6.4亿股,为江苏银行第三大流通股东,9月30日市值为38.91亿元。

中国银河也开始发力权益类投资。其第一大重仓股为大华股份,三季度小幅加仓19.13万股,持股数量达到6264.14万股,市值约为12.84亿元。大华股份股价三季度上涨6.72%,具有智慧城市、智能交通概念。

但券商也有马失前蹄的时候。同样是中国银河,三季度却在掌阅科技身上感受到了市值缩水。三季度中国银河在掌阅科技上没有任何操作,其持股数量一直为771万股,三季度掌阅科技下跌近33%,中国银河的持仓市值从2.94亿元下降至1.97亿元,减少了9652.52万元。

由此可见,尽管今年股市和债市均有结构性行情,但操作难度并不小。即使是专业的券商人士,也可能出现一着不慎而业绩下滑的情况。

罕见!头部券商计提巨额信用减值:

中信证券还遭下调H股目标价

信用减值损失是造成券商业绩分化的重要原因,也是近年来券商行业被颇多关注的焦点。今年前三季度,大券商反而出现了巨额资产减值的情况。

中信证券、海通证券分列信用减值损失计提榜前两名。中信证券前三季度信用减值损失达到50.27亿元,同比增长593.37%;其中公司第三季度创纪录计提29.93亿元信用减值损失,而2019年同期仅计提2.03亿元。海通证券前三季度计提信用减值损失34.49亿元,同比增长99.95%。

中信证券因大额计提减值甚至被多家机构下调了H股目标价。如交银国际将其H股目标价由23.50港元略下调至22.50港元,维持买入评级。瑞信降低中信证券今年每股盈利预期12%,同时下调2021年至2022年盈利预测分别0.5%及0.3%,H股目标价由23.6港元降至23港元,评级维持“跑赢大市”。

中信证券未在三季报中披露信用减值计提明细,但披露了多项诉讼、仲裁案件的进展情况,其中多数已在过去的公告中有所披露,多为涉及股票质押式回购、债券交易等合同纠纷案。

如金石投资与云南天宇、云南思高、北京华宇股权合同纠纷案。中信证券指出,因云南神州天宇置业有限公司、云南思高投资有限公司、北京华宇智信投资有限公司增资合同、股权转让合同等违约,公司子公司金石投资向北京仲裁委员会提起仲裁,要求云南天宇支付股权转让款、违约金和实现债权的费用共计人民币3.76亿元,并要求云南思高承担连带责任,金石投资对云南天宇质押的股权、北京华宇在相关信托合同项下的信托财产权利享有优先受偿权。2020年9月28日,北仲委受理本案,目前尚未确定开庭时间。

但也不能说券商计提巨额信用减值就完全是坏事,有时候计提了减值后反而更可以轻装上阵,有时候未计提减值也可能是地雷引而不发。

西部证券在发布三季报时同时回复了证监会有关问询,披露了公司目前涉及未决诉讼超过20亿元。在作为原告的合同纠纷中,因股票质押式回购而引发纠纷是绝大部分,且多数涉及资本市场过去的“大雷”。如涉及到乐视网的案件就有三件,其中被告为贾跃亭、甘薇的案件金额为4.8亿元,被告为贾跃民、张榕的案件金额为3.03亿元,被告为刘弘、单留欢的案件金额为2.43亿元。但目前公司只收到贾跃民、张榕的执行款1740万元,刘弘、单留欢的执行款2469.3万元。

从历年定期报告看,西部证券已对过去踩到的部分“大雷”计提了减值,相应的本报告期计提减值金额减少,对净利润增长起到了一定积极作用。三季报显示,根据《企业会计准则》的相关规定,公司2020年前三季度累计计提各类资产减值准备1.399亿元,共减少合并报表净利润1.049亿元。而上年同期公司计提信用减值损失达到5.83亿元。最终西部证券今年前三季度实现净利润9.26亿元,同比增幅达到77.28%。

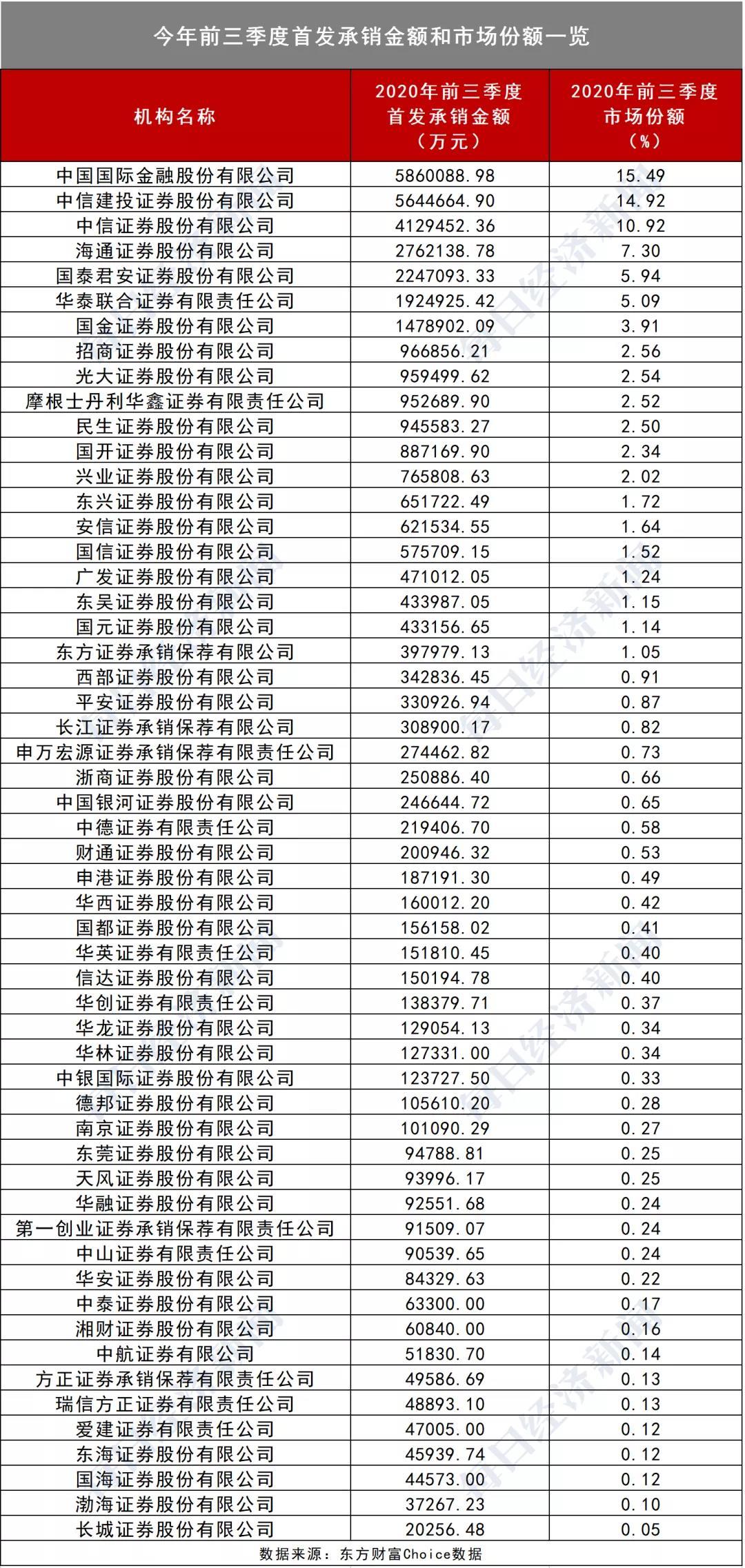

注册制改革投行迎来丰收季:

前三季度首发承销“三中”包揽前3名

于资本市场而言,2020年大不相同。科创板运行满一周年后,创业板注册制也在8月24日正式推出。目前监管层又明确表态将全面实行股票发行注册制,对券商投行业务而言,也迎来了丰收季。

根据东方财富Choice金融终端数据,前三季度上市券商合计实现投行业务手续费净收入410.07亿元,同比增长50.25%。

但投行业务的马太效应更加明显。排名前十的券商合计实现投行业务手续费净收入272.93亿元,占比达到66.55%。

中信证券再次成为投行领域的王者。前三季度公司共实现投行业务手续费净收入44.92亿元,同比增长50.72%。其次是中信建投,实现投行业务手续费净收入39.45亿元,同比增长55.79%。海通证券、中金公司的投行手续费净收入也均超过30亿元。

从市场份额来看,大项目由大券商承揽趋势非常明显。按照主承销金额计算,中信证券、中信建投前三季度总承销金额分别达到1.1万亿元、9661亿元(包括首发、增发、配股、可转债、债券发行),市场份额分别达到13.16%和11.49%。国泰君安、中金公司紧随其后,市场份额分别为6.70%和6.46%。

而从首发来看,三家北京券商包揽了市场份额前三名——中金公司首发主承销金额达到586亿元,市场份额为15.49%;中信建投首发主承销金额为564.47亿元,市场份额为14.92%;中信证券达到412.95亿元,市场份额为10.92%。

但与此同时,有些券商在首发上则颗粒无收。根据东方财富Choice数据,太平洋证券、中原证券等前三季度均未有所保荐的公司上市。

券商投行业务周期长短不一,但从辅导至上市需要数年时间也并非罕见,因此投行收入在每个定期报告之间可能存在一定波动。不过,即使如此,从前三季度的投行收入和市场份额等数据来看,头部券商依然握有绝对话语权。

券商金领迎来高光时刻:

“投行贵族”9个月人均领薪或超80万

毫无疑问的是,由于整体业绩向好,券商行业的金领们收入也普遍进入了高光时刻。

按照支付给职工及为职工支付的现金与2019年年底员工总数估算,新上市的中金公司一骑绝尘,前三季度人均薪酬高达81.69万元。华泰证券排名第二,达到62.76万元。中信证券列第三,人均薪酬59.98万元,东方证券、招商证券、国金证券、海通证券也都超过了50万元。

当然,由于目前无法得知上市券商每月平均实际员工数,因此上述数据只是个粗略估算。此外,该科目包括了为员工支付的社保、公积金等,因此员工们实际到手数也应该与此有所差异。

值得一提的是,“投行贵族”中金公司员工薪酬高于行业平均早已在市场预料之中,其《招股说明书》显示,2019年平均薪酬82.32万元,但从上述估算数据来看,由于今年业绩不错,中金公司的员工们大概率还将获得不错的报酬。

中金公司在招股书中指出,人均薪资较高主要是公司为了保持员工的稳定性和持续吸纳优秀人才,提供了具有较强竞争力的薪酬标准。此外,公司国际化业务布局较广、国际化程度高,境外员工占比较高也拉高了人均薪酬。

不过,券商的员工们薪酬差异和公司业绩差异一样巨大。按照上述口径估算,前三季度国元证券员工人均薪酬只有18.41万元。华林证券、华安证券、中原证券等也不足30万元。也就是说,排名靠后的券商员工们人均报酬不足同期中金公司的一半。

距离2020年年末还有2个月,上市券商业绩进入冲刺阶段,券商员工们为年终奖也进入冲刺期。最终2020年券商金领们平均年薪多少?相信几个月后又会成为市场热点话题。

A股全面注册制将至

“牛市旗手”能否引爆收官之战?

对投资者而言,业绩增长如果不能转化成股票价格上涨,那么心情可能只有三个字形容:非常糟。

由于资本市场的波动性,今年9月之前券商每月会公布财报,但不轻易在定期报告中对下一个报告期业绩作出预测。2014年11月,正是中信证券的大涨,宣告了一次仅次于2006~2007年A股大牛市的开端。如今又到11月的时间窗口,年底的券商板块是否会迎来行情?相信是许多投资者关注的焦点话题。

好消息是,近期已有不少市场人士对券商板块业绩进行了解析,并因此对行业未来表现报以乐观态度。

国开证券在近期的一份研究报告中对证券公司财报结构进行了解读,指出杠杆驱动盈利依然是行业的主要特征,总体来看,上市券商经营业绩显著优于行业平均水平,自营仍为最大收入来源,大型券商经营稳健,中小券商业绩更具弹性。

具体而言,券商负债可分为融资相关、业务相关、经营相关和客户相关负债。过去几年内上市券商负债结构相对稳定。上半年市场利率环境相对宽松,债券融资规模显著扩张,头部券商优势明显。

资产则可分为现金类、投资类、资本中介类和其他资产。随着券商业务发展,资产配置发生了相应改变,投资类资产迅速扩张,且与业绩显著正相关。券商资产配置方向和运用能力是影响券商业绩的主要因素。

同时,国开证券指出,在对证券行业进行分析时,还应关注如下要点:营业利润率除了受管理费用影响外,还应重视信用减值损失的短期冲击;资产周转率衡量了券商的业务结构,即轻资产业务和重资产业务的发展情况;权益乘数反映了杠杆水平,而券商杠杆受行业严格监管。

国开证券最终得出结论:在当前环境下,杠杆驱动依然是行业的主要特征,营业成本控制和业务模式转型对ROE提振作用有限。长期来看,伴随资本市场改革,提升直接融资比例等政策逐步落地,券商投行业务发展可期,预计业务模式转型的效果将逐步传导到盈利端。此外,成本管理是行业永恒的主题,金融科技的应用等将有助于券商的成本控制,建议予以关注。

综合考虑上市券商的业绩表现、负债扩张、资产配置、杠杆水平和ROE变化,国开证券建议关注中信证券、招商证券和中信建投。

中航证券同样指出,券商板块与监管政策、市场热度及流动性高度相关, 7月注册制存量改革和行业并购预期导致低估值券商板块爆发, 9月以来,市场交投热度回落,日均成交额降至7000多亿元,同时市场融资相对七八月有所回落,“把好货币供给总闸门”等论调带来市场对流动性收紧的忧虑。但下半年在注册制改革下,券商板块将迎来业绩驱动时期,建议重视三季报超预期表现下低估值券商个股投资机会。

东方证券指出,2020年下半年以来,市场情绪保持高涨,活跃度中枢确定性上移,且随着A股全面注册制改革的不断推进,券商各业务条线尤其是投行业务将充分享受政策红利。中长期来看,我们坚持龙头逻辑不变。资本市场的深化改革与扩大开放无疑将是未来行业的主基调,证券行业尤其是龙头券商将持续享有全面且确定的政策利好。在证监会推动打造航母级券商以及行业新一轮合并浪潮的大背景下,马太效应凸显,强者愈强,我们坚持龙头逻辑不变。

记者:王砚丹

编辑:吴永久

视觉:刘青彦

排版:吴永久 陈彦希

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112