每日经济新闻 2020-06-17 22:30:37

每经记者|张蕊 每经编辑|陈星

1-5月份,基础设施投资降幅比1-4月收窄5.5个百分点;

据不完全统计,目前各省份新一轮基建投资计划已超40万亿元;

5月挖掘机销量同比增长68%,连续3个月增长;

……

这一系列数据无不揭示着:基建开始火了!

但就在基建投资加速落地的同时,该领域几乎无可替代的建筑材料——水泥的价格不仅没有跟涨,甚至有龙头企业率先降价。

在调查中,有南方省份的经销商告诉《每日经济新闻》记者,其经营的海螺、南方等品牌水泥此前均有降价,每吨降了20元,并且价格一直没有上涨。而北方省份的水泥厂则告诉每经记者,事实上春节后,水泥的价格就“一路往下掉”,相较于去年三四季度的高歌猛进,已经降了100多元/吨。

这背后有何逻辑?

带着疑问,每经记者采访了多地水泥厂商、经销商及资深业内专家,试图一探究竟。

在问及近期水泥价格时,安徽一家水泥经销商告诉记者:“降了有一段时间了,大概是4月底5月初的时候,每吨降了20元。”这家经销商除经销海螺水泥,还经销东关水泥等几个当地品牌。她对记者表示,这些品牌的水泥价格都有不同程度的下降。

江西赣州一家专门经营南方水泥品牌的经销商也向记者表示:“确实降了20元,但其他地方有没有降并不清楚。”

“4月份刚开工没多久的时候降了20元,最近没有降价。”广东一家水泥厂感慨:大厂降价,小厂也就跟着降。

去年三四季度,以河南为代表的北方水泥产区着实上演了一波涨价潮,每经记者曾对此进行追踪报道。彼时,河南郑州PO42.5袋装规格(最常用)的水泥价格一度高达720-730元/吨,河南安阳同规格水泥则高达650-660元/吨。

河南某水泥厂年产达120万吨,谈及近期的水泥价格,该企业总经理对《每日经济新闻》记者表示,春节以来就一直降价,基本没有涨过,PO32.5规格的已经从去年的440元/吨降到310元/吨,PO42.5规格的已经从500元/吨降到360元/吨。

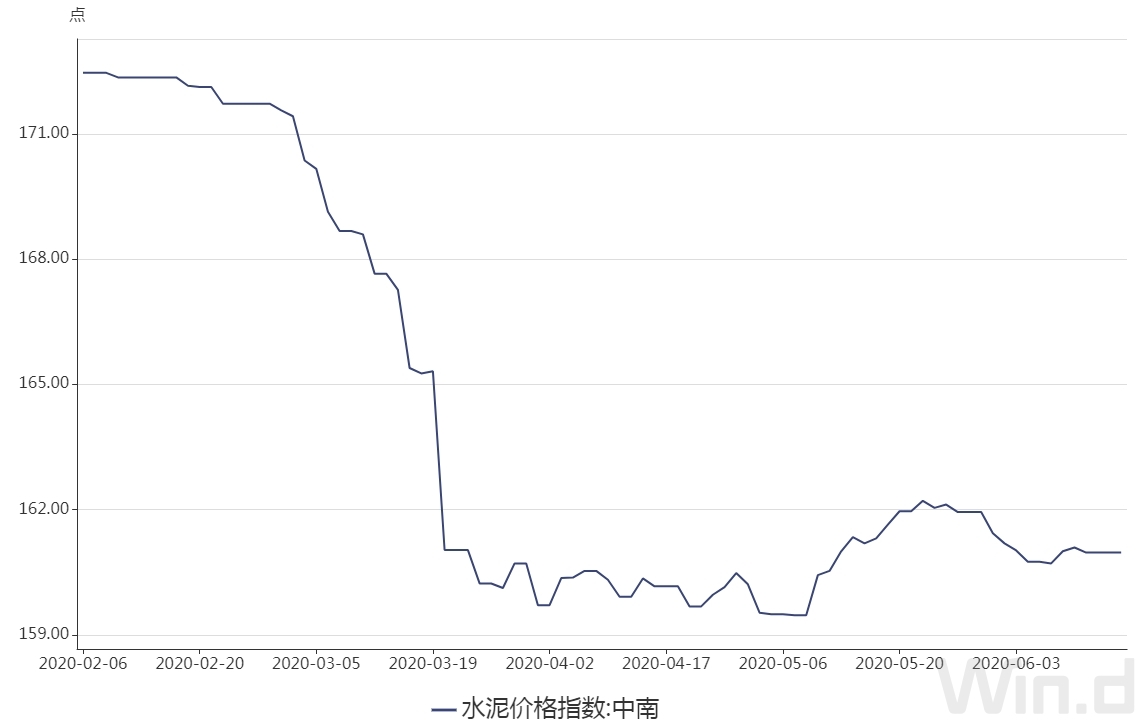

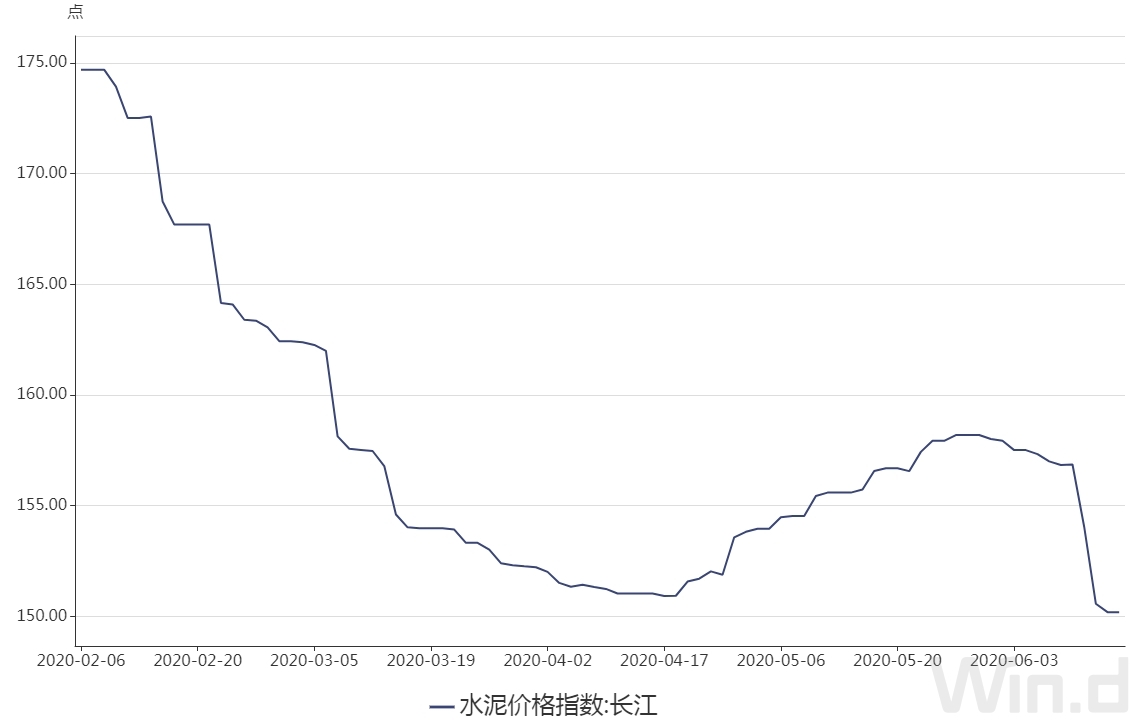

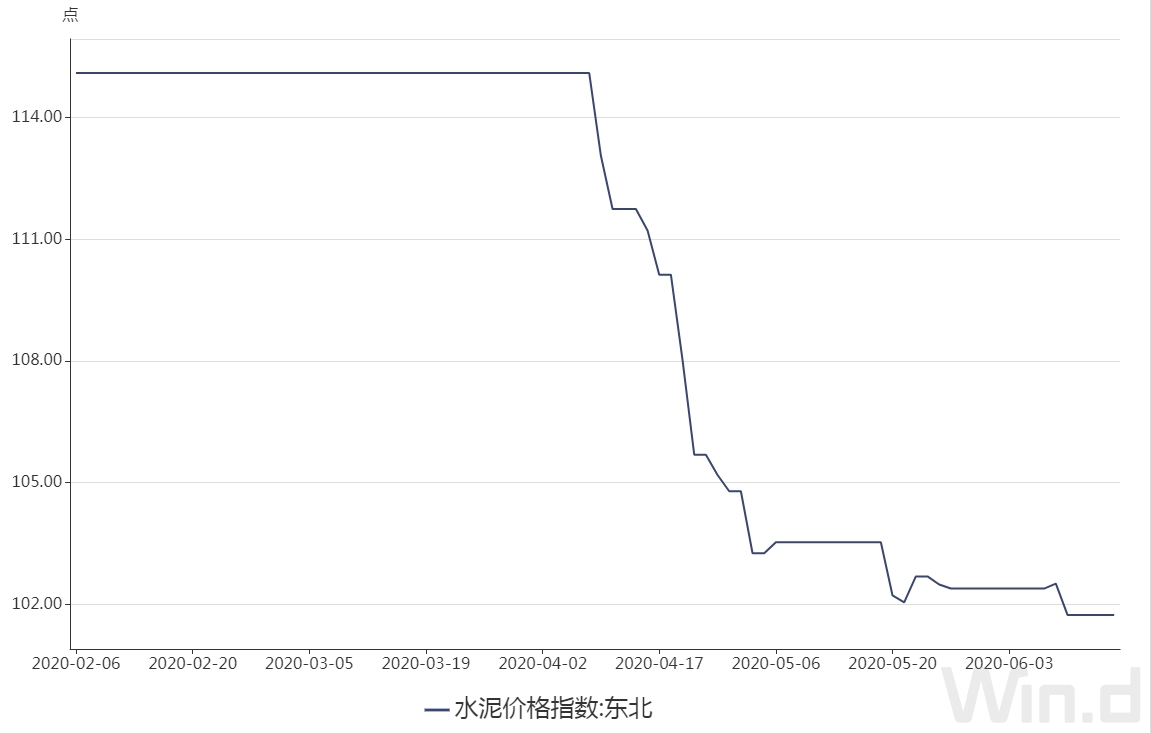

记者查询了华北、华中、华东、华南等地区代表省份的水泥价格发现,以各地近半年的价格走势来看,北方基本延续了下降态势,南方则在整体下降中有小幅波动。

卓创资讯水泥行业分析师王琦在接受《每日经济新闻》记者采访时表示,今年水泥价格,长江流域以南在下降趋势中有所波动,北方地区总体上只降不升。西北地区涨了一段时间,是因为对基建预期比较好,不过现在农忙也有些回落。

王琦表示,新一波水泥降价应该是从上周安徽沿江地区开始的。总部位于安徽的海螺水泥降了熟料价格。因为安徽沿江的熟料主要运往长三角区域,熟料一降价,长三角水泥成交价格也都会降。

王琦向记者解释:“水泥市场基本上是割裂的,各地情况不一,相近的经济环境、气候条件会形成相近的价格走势。”本次降价范围目前来看主要是长江流域及长江流域以南,降价的时间点各地不一。

谈及南方地区的水泥价格走势,王琦介绍,一季度是下跌的,涨价主要在4月底到5月份,5月底开始出现降价迹象,6月份开始降价。

王琦说,南方市场4-5月价格一直都在上涨,从4月开始,复工复产逐步推开,工程赶工,加上今年基建方面动工量比较大,对需求的推进比较明显。至于降价原因,则是6月份高温多雨,不利于施工。

山东一位资深业内人士也对《每日经济新闻》记者表示,南方需求恢复得早,特别是江苏、广东、海南等地,复工复产比较早,加之劳动力充足,非梅雨季节时工期很快,需求量大,往往还需要来自东北以及国外的水泥大量补充。

“不过南方每到梅雨季节都要下调水泥价格,所以降价比较明显。”该人士说。

记者注意到,6月1日以来,我国南方地区发生入汛以来最强降雨过程,广西、广东、福建、江西、湖南等8省52条河流发生超警戒水位以上洪水。

此外,有知情人士对记者透露,海螺水泥全年的销售任务要求是时间过半任务过半,6月底之前要完成全年50%的销售任务,因此价格上可能会做出一些让步。

记者查询海螺水泥官网发现,公司确实多次提到“确保完成半年‘双过半’、全年夺胜利的目标任务”。

记者还注意到,关于本轮价格下降,行业内有说法称是因为有国外低价水泥进入。对于这一观点,前述资深业内人士认为,目前疫情在世界范围内蔓延,国外船只过来的少,并且南方降价幅度大,国外水泥利润空间小,因此中间商的操作意愿就小。

虽然北方地区水泥价格总体上只降不升,但近期相对而言降幅较小,原因是前期“价格就没涨起来”。

前述河南某水泥厂总经理坦言,水泥行业产能过剩问题突出,需求好的情况下供需平衡都很难,要想涨价除了要有需求,更重要的是限产。

该总经理进一步阐述:目前从供应角度来看,今年停产天数没有去年多,导致水泥生产过剩,产大于销。从需求方面来看,一方面疫情期间工程不能开工;另一方面,疫情导致楼市成交率低,房地产开发速度趋缓,这两方面都使需求减少。

“当地的水泥企业也想把价格提起来,但反复几次都没有成功。”该总经理说,现在平均每天能卖2000吨左右,销售总量比去年少。

山东地区的水泥价格也基本延续了年后一路下滑的态势。前述资深业内人士向《每日经济新闻》记者介绍,今年1、2月份由于疫情因素加上本身是淡季,企业都不着急,降价幅度很小。

“3月份按照往年惯例市场开始启动了,但是大量施工人员没到位,于是很多企业沉不住气开始降价,3、4月份一直在降。5月份也在降,但由于需求已经达到原来的水平,降幅就很小了。”他说,6月按往年惯例应该有所回升,但是也没回升,现在又赶上麦收,工程进度放缓,需求又不行。

他进一步阐述,从供应角度看,一方面,年前很多企业库存量很高,本是为年后保证工程施工做储备,但今年市场到4月底才恢复到往年的七八成,后延了一个多月。3月15日错峰生产结束一开窑,库存又加大了。

值得注意的是,该人士提到了山东的海螺水泥子公司。“海螺是根据自身的库存量来调节价格,库存高就降价,库存低就涨价。4月中旬海螺水泥降了30元/吨,把整个市场价格全拉下来了,5月上旬又开始恢复,因为库存已经下降。”

另一方面,外省一些低价产品的进入也对本地市场形成冲击,尤其周边河南河北由于库存更高,价格更低。再加上5月6日之前高速公路一直免通行费,运输成本低,大量水泥进入山东。

在该人士看来,实际上北方这些区域年后一直降价主要都是因为需求不足。他分析,今年大工程比较多,但是这些大工程有其时间节点,需要立项、审批、规划、招标都完成才能施工。目前大部分工程都刚开始一些前期的基础性工作,需要大量施工的工期还没到,况且很多大工程跨期两到三年,需要的水泥用量二三十万吨,摊到一年里用量就很小。

谈及目前PO42.5级别的水泥价格,他表示,各地不太一样,高的430-440元/吨,低的400元左右甚至更低。“一般东部高,西部低,发达城市高,落后城市低。跟当地的经济环境和经济发展水平有关。”

今年的政府工作报告明确提出要扩大有效投资。今年拟安排地方政府专项债券3.75万亿元,比去年增加1.6万亿元,提高专项债券可用作项目资本金的比例,中央预算内投资安排6000亿元。重点支持既促消费惠民生又调结构增后劲的“两新一重”建设——新型基础设施建设,新型城镇化建设,交通、水利等重大工程建设。

而在此前,4月30日,证监会和国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,将充分依托资本市场,积极支持符合国家政策导向的重点区域、重点行业的优质基础设施项目开展REITs试点。

业内人士认为,REITs可以大大拓展资金来源,有效盘活存量资产,形成良性投资循环,提升直接融资比重,降低企业杠杆率。

诸多政策加持下,基建投资持续加码,大基建迎来新周期。在这样的大背景下,水泥后市走势如何?

王琦认为,就南方区域而言,市场开始进入淡季,价格有可能连续两个月左右出现下滑态势。“一般过了7月份开始入秋,降雨减少,价格会陆续回升。尤其国庆节之后,像长三角、珠三角这两个市场属于输入型市场,当地很容易出现供不应求的情况,价格还是有可能会涨。”

在王琦看来,北方地区虽然目前的价格并不算底部,但是暂时也不太好降价。

“就华北地区而言,一是受运输距离和运输成本影响,现在从内蒙古、山西进入河北河南的水泥并没有降价;另外,河北河南目前的价格比外来的水泥价格也高不出多少,所以下行空间并不是很大。除非后期本地企业竞争压力变大,开始杀价。”王琦说,东北的价格在240-270元/吨,已经比较低了,也不太可能继续降价。

王琦坦言,这两年生产成本比较高,不太可能回到几年前200多元/吨的水平上。而要涨价必须要限产,一般秋冬季错峰生产价格就会跟涨,跟往年情况差不多。

在前述河南某水泥厂总经理看来,长期来看,水泥价格并非人为因素能决定。企业正常生产情况下,产大于销,因此价格不会上涨。到秋冬季错峰生产时,企业限产停产,产能下降,供应紧张,价格就会上涨。

前述山东资深业内人士认为,后期水泥价格将延续“大稳小动”的态势——整体稳定,个别区域、个别时间段会动态调整。

“以山东为例,现在是稳定为主,7、8月份可能要受一些影响,7月高温天气加上有中高考,8月降雨多,都会使施工进度减慢,影响水泥需求。”他说,往年北方地区7-9月需求都不行,一般9月山东地区价格开始回升,10-12月工程会加快,这时会出现阶段性供不应求,价格就会走高。该人士强调:“水泥行业是充分竞争的行业,价格走势主要跟着市场需求走。”

封面图片来源:每经记者 张蕊 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112