每日经济新闻 2019-10-23 18:48:54

《每日经济新闻》记者注意到,近年,因客户结构变化,九州通的资金链一直处于紧绷状态,可转债、永续债、优先股等融资手段被连续祭出。自上市以来,九州通累计融资超过100亿元(包括子公司股权融资),但分红尚不足10亿元,这不由得让市场对其持怀疑态度。

每经记者|吴治邦 每经编辑|张海妮

图片来源:每经记者 吴治邦 摄

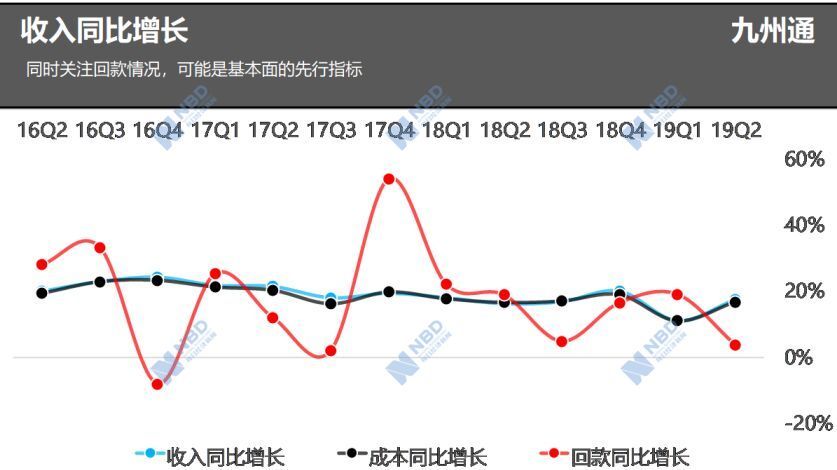

九州通(600998,SH)10月21日晚间披露的三季报显示,在喊出“1000亿元营收目标”后,公司今年前三季度的营业收入也达到了733.79亿元。不过,从业绩披露次日二级市场表现看,投资者对此并未给出积极的反馈。一位要求匿名的卖方分析师对记者直言:“九州通为扩张付出的代价太高了,资金绷得太紧,尤其是财务成本,确实有压力。营收和利润在预期之内,并没有惊喜之处。”

《每日经济新闻》记者注意到,近年,因客户结构变化,九州通的资金链一直处于紧绷状态,可转债、永续债、优先股等融资手段被连续祭出。自上市以来,九州通累计融资超过100亿元(包括子公司股权融资),但分红尚不足10亿元,这不由得让市场对其持怀疑态度。

10月15日公告显示,公司收到了证监会出具的受理通知书,认为“所有材料齐全”,这也意味着融资大户九州通的20亿元优先股再融资进入了监管审核阶段。

数据来源:Choice

近几年,高回报率、高分红的公司一直受到市场热捧,监管层面也屡屡释放出对大比例分红的引导和鼓励。不过,仍有一些公司在市场上持续融资,但分红却少得可怜。

湖北上市公司九州通作为一家医药流通领域的公司,主营业务为药品、医疗器械、中药材与中药饮片、食品、保健品等产品的批发,零售连锁,药品生产和研发及增值服务业务。本应该是高现金流的公司,却陷入高融资、低分红的质疑中。

自上市以来,九州通累计融资过百亿,但分红只有9亿多元(含税)。

梳理历史公告可以发现,公司在2014年3月和2017年11月分别完成过一次增发。前一次,增发1.89亿股,募资20.82亿元(包含发行费用,下同);后一次增发1.83亿股,募资36亿元。两次合计募资56.82亿元。从资金用途来看,前一次用于补充营运资金,后一次用于补充流动资金。

此外,公司还在2016年成功发行了15亿元的可转换公司债券,资金被用于在湖南、西藏、贵州、陕西、江苏新建5个医药物流中心。

2019年8月份,九州通又推出了发行不超过2000万股优先股融资的预案,拟募集不超过20亿元,用于拟偿还银行贷款及其他有息负债10亿元,其余不超过10亿元的部分将用于补充流动资金。

然而,与此形成鲜明对比的是,公司同期累计分红金额却不到10亿元。杭州某投资公司负责人对记者表示:“九州通总市值那么大,仍在不停融资扩股,给股东的分红回报却很低,在市场上遇冷是情理之中(的事)。”

九州通则官方回应《每日经济新闻》记者称,上市公司累计融资的规模大小与分红的多少没有可比性。上市公司的分红政策需充分考虑公司当期所处发展阶段(成熟期、成长期等)、银行信贷及融资环境等情况,需达到证监会、交易所及《公司章程》对分红的基本要求,九州通近年来实施的分红方案均符合上述监管部门的规定,是合规、合法的。

数据来源:Choice(注:分红数据为扣税后数据)

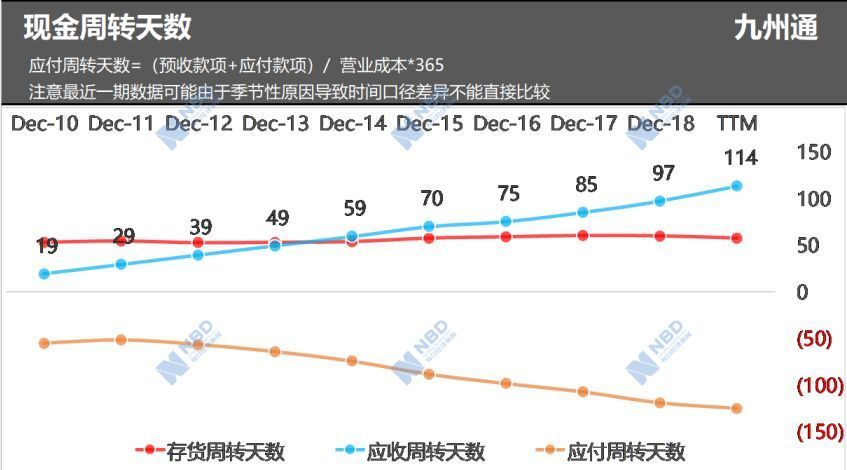

对于九州通不停融资扩股却分红较少的情况,一位熟悉医药流通领域的财务人士对记者表示:“九州通的业务推进方向决定了必须要不停地融资扩股,相较几年前,应收(账款)周转天数确实是它的一个考验。”

《每日经济新闻》记者注意到,几年前,九州通面向的客户还是各地的药店和小医院,应收账款远小于应付账款,也就是资金基本掌握在自己手里。但是近些年,公司发展二级以上公立医院成为客户后,公司的应收账款周转天数明显上升,应收账款周转天数从2015年的约50天升至今年的100天左右。

数据来源:Choice

从半年报来看,截至今年6月底,公司的应收账款为258.04亿元,较去年同期增长30.65%。最新的三季报也显示,公司的应收账款继续攀升至261.41亿元。

正因为如此,外界开始担心其资金链的情况,尤其是在资金成本高企的背景下,此种高举高打的扩张策略是否有风险。从财务数据来看,九州通的有息负债基本为短期有息负债,虽然公司账上货币资金不少,但从半年报来看,多半货币资金处于受限制状态。最新的三季报显示,今年1月~9月公司财务费用已攀升至9.29亿元,公司解释称,主要系公司经营规模扩大所需经营资金增加,增加银行借款、发行资产证券化的利息支出所致。

除了直接向金融机构借款外,公司还通过以应收账款发行ABS来推动营收的扩张。据公司披露的信息显示,2019年1月4日,公司2019年第一次临时股东大会审议通过《关于公司拟注册发行应收账款资产支持证券(或资产支持票据)的议案》,同意注册发行总额度不超过40亿元的应收账款资产证券化产品。

那么,以抬升应收账款周转天数来换取规模是否会带来财务风险?九州通官方回应《每日经济新闻》记者称:“公司的短期有息负债仅占流动资产30%左右,而流动资产主要由货币资金、应收账款和存货构成,具有较高的流动性和较强的变现能力,流动性风险可控,不存在部分货币资金受限(主要为保证金)而影响债务兑付等问题。”

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112