每日经济新闻 2018-01-07 20:07:08

本周虽然白马股仍然表现相对强势,不过风头更劲的是地产、石化、传媒等行业部分龙头公司的“逆袭”。不过,对于春季躁动主题行情,有机构指出,通常热得快、冷得也快。

每经编辑 每经记者 王海慜

(图片来源:摄图网)

每经记者 王海慜 每经编辑 何建川

从本周起,2018年的行情正式拉开序幕。在流动性偏宽松等利好的影响下,2018年首周万得全A指数连续四日飘红。据《每日经济新闻》记者统计,在历史上这样的年初四连阳较为罕见,上一次出现这样的情形还要追溯到2008年年初。而从去年年底以来,万得全A指数已经实现6连阳。

本周虽然白马股仍然表现相对强势,不过风头更劲的是地产、石化、传媒等行业部分龙头公司的“逆袭”。经过去年的调整,这些行业目前大多具备相对估值较低的特征,同时基本面也有一些利好因素刺激。有机构表示,今年的行情主线有望从去年的价值回归走向价值发现。

机构:可对春季行情保持乐观

与去年全年市场的“二八”现象不同,本周市场总体呈现普涨格局,据Wind资讯统计,截至周五收盘,剔除去年12月以来上市的新股,本周上涨个股与下跌个股的比例为2403:807 。沪深港通最近的数据也可与行情的回暖相呼应。数据显示,去年12月27日以来,北上资金已经连续7个交易日呈净流入状态;自2017年以来,沪股通单日净买入额最大的5个交易日中有2个出现在本周。

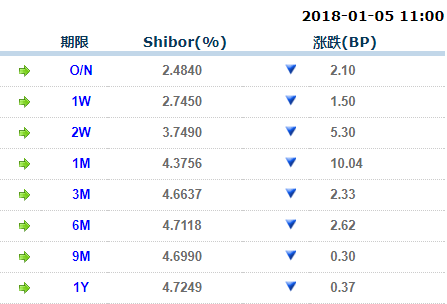

多数机构认为,去年底以来市场的这轮反弹,年初流动性宽松、资金利率下降是一大推动因素。本周,一周和三个月shibor分别较去年年底下行21bp和25bp。不过短期内,机构对流动性的变化存在一定分歧。

(图据shibor.org)

国泰君安今日指出,尽管央行已经连续10日暂停公开市场操作、本周净回笼5100亿元,但是央行建立的“临时准备金动用安排”可让部分银行动用不超过2%的法定存款准备金,此处释放的流动性超过万亿元,因此整体流动性环境仍较为宽松。国泰君安认为,在盈利、流动性、风险偏好共振的暖窗期,可继续看好今年1~2月的做多窗口。

中信建投则认为,从流动性角度看,1月15日为月度和季度所得税、增值税缴税截止日,下周作为税期前一周,流动性将面临较大压力。另外,下周公开市场到期量较大,叠加缴准缴税因素扰动,预计下周资金面将有所收紧。不过中信建投也表示,从总体看,流动性在今年春节期间将呈现小幅放宽松,投资者对春季行情可保持乐观。

西南证券首席策略分析师朱斌向《每日经济新闻》记者表示,预计今年一季度的行情可能是全年最好的,一季度之后,行情的不确定性将加大。

新年行情“逆袭”频现

“开门红”之下,投资者要想在本周跑赢大盘仍然不是易事。本周万得全A指数累计上涨2.53%,剔除去年12月起上市的新股后,超越该涨幅的个股有1222支,占比为35.5%,可以说,在整体普涨的市场中结构化行情依然存在。

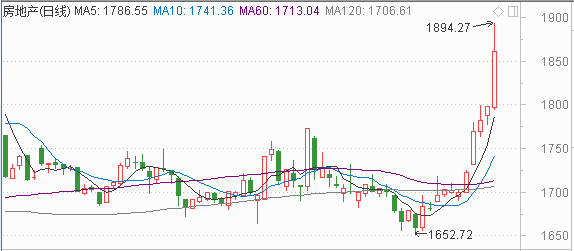

虽然本周家电、白酒等行业的白马股仍然表现相对强势,不过风头更劲的是地产、石化、传媒、建筑等行业部分公司的“逆袭”。在申万34个一级子行业中,去年表现平平的地产行业在新年的首周以7.71%的涨幅排名第一,在申万103个二级子行业中,去年表现疲弱的石化行业以9.93%的涨幅排名第一。

《每日经济新闻》记者注意到,此前多家主流机构看好低估值的金融、地产在新年伊始的投资机会,本周地产股领涨市场。去年尽管港股的地产板块表现得风生水起,不过A股地产板块却整体走势疲软,不过新年首周,地产板块即展开一轮“逆袭”。

中信建投指出,央行发布临时准备金动用安排,将保证春节期间流动性平稳运行,对地产、建筑、周期性行业等板块起到支撑作用。

随着年报窗口将被开启,炒作业绩历来是春季行情的主题。地产股近期走强的背后是2017年板块整体的业绩增长形势较为明确。据Wind资讯统计,在已公布2017年年报预告的1349家A股公司中,包括35家房地产公司,其中预计2017年全年业绩同比增长的有22家,占比达63%,预增幅度超过100%的公司有5家。同时,由于2016年同期基数不高,钢铁、化工、有色、煤炭等周期性行业在去年前三季度突出的业绩表现也为全年业绩的高增长奠定了基础。

传媒行业去年在申万一级子行业中表现靠后,行业内的不少公司已经连续两年下跌。不过新年以来,行业内的龙头公司如华谊兄弟却表现突出,本周累计上涨7.67%。

另外估值水平较低也是助推上述行业的公司股价反弹的因素,据海通证券统计,目前相对沪深300的动态PE,各行业中相对PE处于历史较低水平的有房地产、煤炭、农林牧渔、传媒等。

申万最新观点指出,综合春季躁动日历效应和业绩确定性因素,今年1~2月,投资者可关注偏周期的石油石化产业链(尤其是大炼化板块)、建材、工业金属(尤其是铜)、煤炭和房地产,以及大消费相关的家电和食品饮料龙头。

然而值得注意的是,有机构指出,近年来年初的“春季躁动”行情主题化的特征较为明显,且每年的热点主题均有所不同,不过主题行情通常热得快、冷得也快。例如本周曾现脉冲式上涨的雄安新区规划、上海市城市总体规划等区域性主题的持续性都偏弱。

对于本周各周期性行业领跑的现象,中信证券最新观点也表示,目前全面增配周期股的条件尚不成熟。首先,作为短期的交易性机会,“春季躁动”择时困难;其次,年初配周期股,更多反映的是“博弈”,但2018年无论是终端需求还是供给侧结构性改革预期,都尚不明朗,年初全面增配周期的性价比偏低。

(文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP