2023年已过去四分之一,房企的销售业绩表现如何?

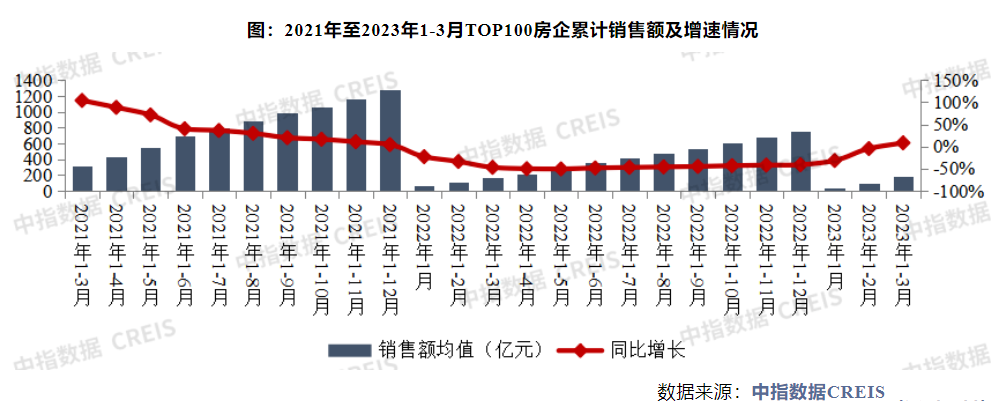

3月31日晚,中指研究院、克而瑞、亿翰智库等多家研究机构发布了2023年1-3月中国房地产企业销售业绩情况。从中指研究院公布的数据来看,一季度TOP100房企销售总额17589.5亿元,同比增长8.2%,自2022年以来首次实现正增长;3月单月销售额环比上升36.7%,同比上升24.6%,继续保持双增长态势。

《每日经济新闻》记者注意到,在TOP3阵营中,保利发展率先突破千亿元规模,以1138亿元的销售额继续领跑百强榜;万科和碧桂园分别以993.3亿元和880亿元排在第二、三位。

2023年1-3月房企销售业绩排行榜 来源:中指研究院

超半数百强房企销售额同比增长

3月单月,部分头部房企销售“狂飙”。保利、中海和万科当月的销售额分别达503亿元、430亿元和420亿元。

另据克而瑞统计,一季度超半数百强房企累计业绩同比增长,其中同比增幅大于30%的房企达38家。央国企及部分优质民企凭借热点城市布局以及积极的推盘去化,表现出较强的抗周期韧性。其中,中海、华润、招商、华发、建发业绩表现突出,累计业绩增幅超50%,中海更是较去年同期大涨74%。绿城、龙湖的累计业绩增幅也在30%以上。

此外,一季度销售额超千亿元的房企有1家,较去年同期减少1家;销售额超百亿元的房企共50家,较去年同期增加4家;销售额超50亿元的房企共77家,较去年同期减少4家。

“预计4月份房企销售额同比将会延续增长态势。”中指研究院表示,随着经济预期边际好转,各地宽松政策持续出台及落地,消费者购房预期进一步上升,需求得到一定释放,叠加房企紧抓机遇加速推盘,3月销售额有较大提升。

记者注意到,1-3月TOP100房企销售门槛值为26.4亿元,相比去年同期的34.9亿元仍有不少的距离。

不过,房企各个阵营的销售额均值大多出现了正增长。其中,TOP10房企销售额均值为742.6亿元,较去年同期增长10.8%;

TOP11-30增速最快,较上年同期增长13.4%;TOP30房企紧抓政策端利好和购房预期上升机遇,加速推盘,加大营销力度,销售额快速回升;TOP51-100房企销售额均值为58.5亿元,同比增长5.4%。

相较而言,TOP31-50房企销售额略显疲软,销售均值为114.8亿元,同比下降5.2%,但降幅持续收窄。从市场复苏情况来看,该阵营企业布局较为单一,因此受影响较大。

二季度销售有望回归正常节奏

一季度百强房企业绩实现同比增长,与开年以来房地产市场普遍回暖有关。

据克而瑞监测,3月份重点30城新房供应爆发,环比大增164%;成交虽同环比齐增,但增幅有收窄趋势,一季度累计成交上涨21%,市场延续稳步修复行情。

分能级来看,一线城市因供应显著放量,成交大幅回升,同环比涨幅5成。北京、上海热点恒热,深圳低位回升。广州同样迎来阶段性放量行情,3月单月突破100万平方米,累计同比上涨26%,涨幅在4个一线城市中居首。重点二三线城市3月成交延续回暖态势,回升幅度不及一线城市显著。

从区域来看,3月份长三角地区楼市整体活跃度表现较好,如上海、杭州在供应放量下新房市场成交规模走高,二手房市场延续回暖态势,杭州土拍市场升温等因素对购房者置业情绪亦产生一定带动作用。部分三四线城市如扬州、昆山等城市楼市也保持一定活跃度。

珠三角多个城市楼市活跃度较高,在低基数下,3月广州、东莞、惠州的新房成交面积同比增幅超50%。京津冀、山东地区核心城市如北京、青岛新房成交稳中有增。中西部地区楼市整体延续回暖趋势,不同城市呈现分化态势,武汉新房成交面积同比增长近四成,长沙新房成交面积同比环比继续增长,但下半月市场活跃度略有下行。

中指研究院指出,在经历了一季度市场的阶段性升温后,二季度销售有望回归正常市场节奏。当前市场也面临较多不确定性,恢复的基础尚不牢固,考虑到支撑2-3月需求恢复最重要的因素是疫情后积压需求的集中释放,这一因素在二季度对市场的支撑作用将会边际转弱。同时,居民收入预期尚未根本扭转,购房者对期房无法正常交付的担忧和房价下跌预期等依然是制约新房销售修复的关键因素。

克而瑞则认为,4月楼市成交将延续弱复苏,增长动能还将转弱。热点城市如北京、上海、杭州、成都等改善需求持续释放,预期高位运行,整体企稳。但是预期本轮需求释放之后,多数城市也将恢复筑底态势,若后续涨价或取消优惠,无政策利好叠加刺激,市场会有压力。二线城市主力热销项目后续受限供应缩量或错配,回暖持续性受制于供给约束。

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

每日经济新闻