来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好,我是钱研君。

本周A股市场整体呈现震荡走势,赛道股的波动较为剧烈,在这样的行情下,投资者很容易追高被套。在上周六的钱瞻研报中,钱研君分享了一个攻守兼备的行业——化学发光行业,而在本周,白金版中重点关注的3家公司,本周最高涨幅都在5%-10%,表现还可以。

本周四,我们发布上线了《每经投资研究院7月月刊》,老铁们应该还需要一些时间去消化。有鉴于此,今天钱研君就不再推出白金版的钱瞻研报了。不过大家也不用失望,本次钱瞻研报特别版分享的行业,同样具有攻守兼备的特征,接下来钱研君就和大家分享一下游戏行业的投资逻辑。

增速放缓不改长期扩容趋势

游戏,伴随着一代又一代人的成长,已经成为1980年以后出生人群生活的一部分。随着游戏渗透率逐步接近天花板,传统的游戏充值购买业务带来的行业规模增长,也已经回归平稳,行业整体增速下滑已经是不争的事实。

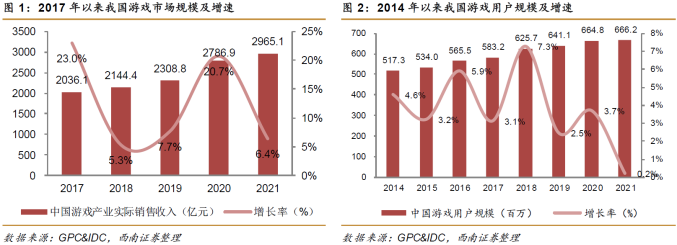

2021年中国游戏产业实际销售收入为2965.1亿元,同比增长6.4%,增速有所放缓;2017-2021年行业规模复合增速为9.9%。2014年以来,我国游戏用户规模保持低速稳增,2018年突破6亿人,2021年游戏用户规模同比增长0.2%至6.7亿,2014-2021年复合增速为3.7%。

不过,西南证券认为,在5G通信技术加持下,网络传输速度加快,叠加VR、AR、AI等技术革新,会出现更多高质量、高精度、沉浸式互动式体验较强的游戏;同时以游戏为媒介或者平台,开展的其他活动正在逐步丰富且多元化,包括早期的游戏内容交易、到后来的数字现实化、社交化、竞技化,多种多样的衍生产业开始快速成长。

西南证券指出,2020年游戏直播市场规模达到343亿元,较2019年同比增长32.9%,2017-2020年复合增速为61.8%,预计2021年市场规模为435亿元,2022年提高至530亿元;2020年游戏社交市场规模86亿元,同比增长95.5%,2018-2020年复合增速为93.4%,处于快速扩容阶段。

总结一下,尽管游戏行业的增速有所放缓,但在5G、VR、AR等新技术的加持下,游戏行业市场规模仍有较大上行空间。

游戏行业面临三重催化剂

浙商证券认为,游戏行业经历一年多的调整,已接近谷底;未来将有三重催化剂,促使行业龙头公司持续向上。

第一重催化剂:版号重启,开启销售费用率的下行周期。

一旦有公司获得版号,将在买量、营销上获得较高的ROI(投资回报率),带动公司营销费用率下行。不过,由于新游戏早期营销费用率高,体现在财报上或要等一两个季度。浙商证券结合过往经验判断,版号重启后,销售费用率将进入18个月左右的下行周期。

第二重催化剂:供给侧出清,开启研发费用率下行周期。

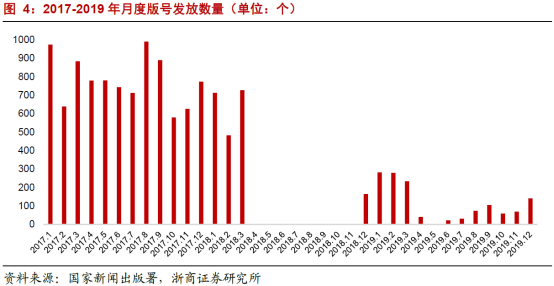

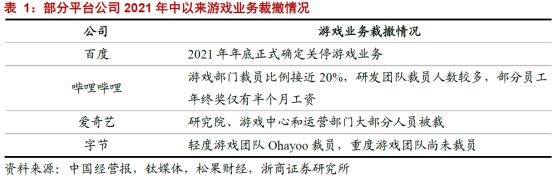

2018年的版号停发始于3月,共持续10个月。期间行业内小公司出现了经营困难,但由于字节、快手等互联网平台型公司在游戏业务上的激进扩张,行业供给侧的竞争格局并没有得到本质性的缓解,人员成本继续大幅上升。

2019年年初版号重启后,小公司经营困难或倒闭的情况仍在继续。对此,浙商证券总结了两点原因:首先,版号发放虽然正常化,但是数量远不及2018年前;其次,大公司专业人才众多,对监管的要求把握更加精准,也更容易得到监管的认可,故更加容易获得版号,而小公司在审核趋严的情况下,获得版号的难度大幅增加。

2021年的版号停发从7月开始,2022年4月11日恢复,接近9个月。浙商证券认为,这一轮版号政策以及背后的监管收紧,使得一些平台型互联网公司退出游戏业务,这或将造成行业供给侧的真正出清,从而使得人员成本出现长期下降,带动研发费用率进入下行周期。

浙商证券判断,随着供给侧的出清,行业龙头公司的研发费用率有望进入下行周期,周期或在3年甚至更久。

第三重催化剂:正在爆发的手游出海。

根据中国游戏产业报告数据,2021年中国游戏海外市场收入达180亿,相比2019年的复合增速达25%。考虑到2020年有疫情因素,浙商证券使用的是2年复合增速,如果再减去没有增长的端游页游,增速会更高。

随着国内版号的收紧,以及未来监管政策的不确定性,国内游戏公司在立项之初,就按照全球化发行进行计划,这将带来未来优质产品的进一步增加。因此,后期海外游戏市场有进一步加速成长的可能性。

综上,浙商证券判断,现在是整体游戏版块配置的最佳时点,其中尤其应该重视具有出海逻辑的公司。

风险提示:1、版号落地不及预期;2、新游戏延期上线及表现不及预期;3、新游流水不及预期;4、出海业务风险加剧。

好了,今天就跟老铁们聊到这里,祝各位老铁假期愉快!

本期钱瞻研报的参考研报如下:

西南证券-传媒行业后游戏市场专题研究:行业百花齐放,业态丰富未来可期

浙商证券-互联网行业深度报告:游戏行业的三重催化剂

(本文内容仅作为参考,不作为投资依据,据此入市,风险自担)

每日经济新闻