图片来源:每日经济新闻

金融行业一年一度的全景扫描——11月22日,由每日经济新闻主办的“2019中国金融发展论坛暨2019中国金鼎奖颁奖典礼”在京举行。上午,在银保资管与金融科技分论坛上,北京市互联网金融行业协会常务副秘书长张羽围绕“金融科技的转型和规范”发表了主旨演讲。

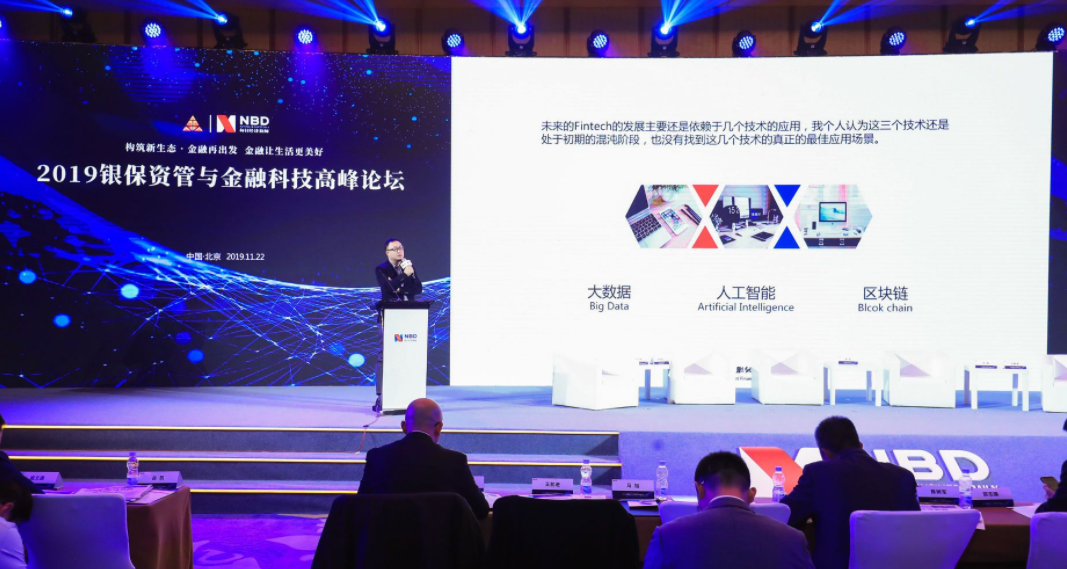

他认为“金融科技”核心的应该是科技,未来的金融科技的发展主要还是依赖于大数据、人工智能、区块链这三个技术的应用。他认为目前这三个技术还处于初期的混沌阶段,也没有找到真正的最佳应用场景大数据。他将大数据形象地比喻为“读心术”,区块链的应用则能够让“天下无诈”。

金融科技同样也可以被用于有效的监管,张羽表示:金融科技与金融监管的比例肯定是1:1的,不可能失衡,失衡的话金融科技行业做不下去。

以下为张羽演讲全文:

大家上午好,我是张羽,感谢《每日经济新闻》的邀请,今天我谈的是“金融科技的转型和规范”。作为金融科技行业,我本身说实话没有太多发言权,我早期也是从传统银行出来的,曾经在九年前,跟郑行有一次交集,当时我去您银行做三个落地,2010年当时,在咱们行里面还待过一个月时间,对邯郸银行比较熟悉,比较亲切。

我今天准备把话题放在金融科技的规范上,无论是我们接触的银保监会的监管,还是行业+互联网,以至于有人提出话题说:要颠覆传统金融,要做金融的改革创新。我觉得这个说的有一点不是很合适,在金融行业里面不存在“颠覆”两个字,也不要试图去颠覆;金融科技的核心是科技,跟我们吃的番茄炒蛋一样,蛋才是主角,科技才是我们在我们行业里面做的一个最重要的事情,而不要把金融科技做成科技金融。如果做成科技金融也不是不可以的,一定要审慎合规地做。

什么是金融科技中的金融呢?我认为两个概念:第一个,金融是最常规的概念,合规的金融机构才是金融科技的核心,也就是说要为持牌金融机构去提供科技的赋能,包括科技的创新;另外一个就是金融业务,但是这个金融业务事实上如果在纯的科技创新金融的情况下没有一个牌照支持,在目前社会环境下还不是良好的发展业态。

图片来源:每日经济新闻

说到持牌金融机构,国内已经很多了,作为公司来说也有很多事情可以做,包括刚才郑行提到智慧银行、业界银行、现金银行,中国持牌金融机构有26种牌照,我们现在金融牌照已经能够覆盖中国所有现有金融需求,还需要什么创新的话可能是说在原有基础上怎么为这些机构提供好更好的服务。

保险行业专家说过,头几年互联网保险做得很火,用新的保险行业代替老保险行业。保险行业发展了三百多年了,做的精算也好,统计学也好,保险已经跑过三百年了,经历过各种各样经济周期。您随便搞了一个自己研发模型找了市场数据,这些数据又不一定是100%透彻,做一个新的保险行业,新的保险模式,这不是很恰当的。

我也跟大家说一个银行创新,也在创造一些新的模式的小案例。我前两天受邀去他们当地,是菲律宾的一个很大的银行。公民持有银行账户的比例才30%,70%人没有银行账户;很多人持现金认为没有必要开银行账户。他们做了一个创新:公民和公民之间转账怎么做。都没有银行账户,你提供现金转账怎么做?我当时听到他们跟我说的模式,我能理解,听到的时候还是挺惊讶的:没有银行账户,怎么做金融方向的交易或者转账?不需要账户,随便一个人在全世界各地的相关银行可以把钱随时随地转给当地一个人,通过便利店方式,便利店持有手机银行转给便利店,再拿短信去提款,我们发展这么优秀已经不需要了,在这个业务模式上也是创新,与此同时就需要很多金融科技的机构帮他完成线下的布置,包括一些线上系统安排,银行跟便利店之间也没有一个合理的通道等,本身银行没有大小额支付达到不了实时到账,他们需要有一个合理的支付通道和支付技术,银行间和便利店之间托管的相关的技术来做事情。

现在金融科技更多想到的是在科技上怎么把金融创新一下,创造一个新的商业模式,一个新的行业出来;这个不是不可以,谨慎的在这个行业里面前行,特别要做科技金融的话,合规都是第一个事情,每一步的如何合规而不是如何完善商业模式;合规同时要考虑到社会责任,因为金融行业跟任何行业都不太一样,我个人认为金融还是比较脆弱的,一旦有一个链条出现问题的话,可能后面出现问题的概率很大。

提到金融科技,我今天还是想说一下,大数据、人工智能、区块链这三个技术应用,我个人认为还是初期的混沌阶段;特别是人工智能和区块链技术,大数据现在应用的还可以了。前两天很多大数据公司出现一些爬虫,包括其他的问题,特别是金融信息相关的;大家先想合规再想业务,而不是说先想商业模式再想业务。

图片来源:每日经济新闻

大数据是什么?大数据实际就是“读心术”,读人、读企业、读机构,读所有的实际情况,能把它看明白了,大数据应用成功了。如果通过大数据看不明白,那就证明数据白做了;包括海量数据收集,多元化数据的统一解读,文字、图片、视频把所有内容归成一类语言;包括相关数据的关联和非相关数据关联;包括数据的实时传送和分析。

我们之前开了一个投资的会议,未来数据采集量会更大,5G技术的应用可能会带来数据从几何倍数增长的过程,2G应用实现了我们网页浏览,3D应用出现了电子商城手机购物,4G出现了抖音今日头条短视频,5G在大数据未来我们不知道是什么。有没有未来应用,百分之百的有。到底谁从5G大数据出来不知道,因为现在还没有一个最佳的商业模式,兴许未来金融就是5G最佳的模式。

现在讲数据下沉,我前两天和一个在中国做小龙虾最大的老板聊天,他养殖的小龙虾占了全中国饭店小龙虾供应量30%。做这么大规模太难控制了?他说未来的模式是“金融供应量”,怎么做呢?每一个小龙虾池子里面放上芯片,从小龙虾第一天进池养殖,他观测的数据就知道未来每一只小龙虾有可能需要哪家饭店了,实时云端数据传送导致什么结果呢?对于金融机构我能清楚看到它的情况,产量、销量和有可能出现养殖危机都涵盖了,我就知道它应该提供多少金融支持,怎么提供金融服务。

我在金融行业14年,刚进入银行的时候还有信贷员说早期信贷进大机构借款没有好办法,银行就派员工去财务部做主任,天天看财务数据,只有看住财务数据才知道这家机构下一期贷款,大部分机构都是流动资金贷款或者信用贷款,信用额度还能不能扩张或者缩减,这种模式未来通过数据的方式替代掉了。

人工智能这个概念大家炒的太多了,什么叫人工智能?我个人感觉人工智能是和我们一样的机器人做任何事情,以至于所有的机器人参数比人强很多。现在所有应用,哪怕银行原来用的是人工点钞,现在用智能点钞也是人工智能。人工智能这个定义被应用的过广,我们重新考虑人工智能方向如何服务金融,这是急需探讨的话题,圈一个范围到底什么是人工智能,怎么应用。

我从银行出来之后到了一家公司,我们做的是最简单最基础的金融科技,帮银行来做风控系统建设,包括压力测试系统建设,资产负债,在座有做过银行的都很熟悉这些金融基础设施的建设。那会儿觉得我们就是最基础的金融科技机构,现在智能机器人、设备、芯片是圈的人工智能范围之一。

最后讲一下区块链。我虽然不是搞技术的,但自学了一下编程,对技术了解一部分,区块链对于我个人讲,我用一个词比喻——“天下无诈”。

图片来源:每日经济新闻

很多CTO了解技术,对于区块链应用还没有比较好的实现。虚拟币跟币相关的毋庸置疑绝对不能做,无论是社会基础上还是法律基础上这一点希望都没有,技术还可以做。我参加了很多区块链讨论会,很多专家说挖矿,因为挖矿就是挖币,挖矿跟记账同时存在,你不让他挖矿就不记账了,不记账就没有链的存在。这个事情该怎么做?是不是公链就是伪命题,还是联盟链有正常的应用和落地,还需要在座的金融科技的大佬一起想办法。

我们之前考察过一个做单证的公司,整个单证上链相当于对方银行的保底业务。对方银行跟国内银行做上链的单证,来保证这笔业务的实时交易包括资金陆续划转,那边收到货之后再给钱;不是这样的,分批分时间节点陆续放款,省了银行很多利益,省了供应商很多麻烦,包括政信、审计、涉案证据的上链等,这些东西怎么做?做所有东西可能跟一个话题分不开,区块链解决了欺诈跟信用的问题。其他问题用区块链解决应用没有那么好,对于欺诈跟信用问题,区块链是最好的解决办法。怎么用,怎么解决长期数据积累的问题,怎么解决挖矿跟记账同时必须存在的问题。包括现在的虚拟化、智能化也是未来金融机构最重要的核心,我们如何实现异地办理业务,是不是以后银行必须是本地银行,虚拟化能不能解决银行其他问题,在座科技公司能不能给银行提供智能化解决方案,未来AR技术可能会非常发达,技术应用能不能给银行带来技术的革新。

最后讲一个监管科技。很多在金融创业者里面没有太关注到,监管科技的应用已经不是一天两天的事情,所有金融科技未来都要纳入监管,这是必然的方向。

金融并不是简单业态,而是复杂的业态,需要很多的支持,包括金融科技野蛮生长,有些人去做非法勾当,还涉及到劣币驱逐良币的问题。科技本身也是一个奉献,我们需不需要有一个标准的所谓的API接口去做金融跟科技之间的桥梁?到底怎么做,如果各位有很好的建议和创业方向这是很好的选择。金融科技和金融监管的比例肯定是1:1的,不可能失衡,失衡的话,金融科技行业做不下去,特意做科技金融更需要监管。无论是对洗钱,还是对技术、交易的监管,都需要有人长期做的。监管科技是新兴的行业,早期的在英国,到现在在国内做的不是很完善,我也呼吁在座的各位在发展金融科技的同时,关注一下监管科技;如何运行,如何更良好、有效的去支撑我们现在做的事情。

谢谢各位。

(根据现场发言整理,未经嘉宾审阅)

每日经济新闻