对于将要落地的科创板,证券业协会首席经济学家委员会委员张岸元表示,其推出有望缓解我国科技创新企业发展过程中的投融资瓶颈,缩短成长周期,提高企业成功概率,其重要性不言而喻。而科技创新、成果产业化以及创新型企业的成长,需要特定的经济社会文化基础,有独特的发展规律和成长周期。任何经济体的主体部分都是由传统产业组成,这意味着科创板作为我国股票市场最具活力的板块,始终要与现有主板发展相辅相成而存在,互为参照而定位发展。

科创板前期规模不会太大

NBD:科创板被看作是中国版“纳斯达克”,在你看来,纳斯达克能为科创板的设立和运作提供哪些借鉴?

张岸元:自1971年成立以来,纳斯达克交易制度不断演进,逐步趋于完备。1982年开始实行初步市场分层,2006年,划分出纳斯达克全球精选市场(GS)分层,进一步提升了影响力和流动性。自此,纳斯达克发展进入全新阶段。

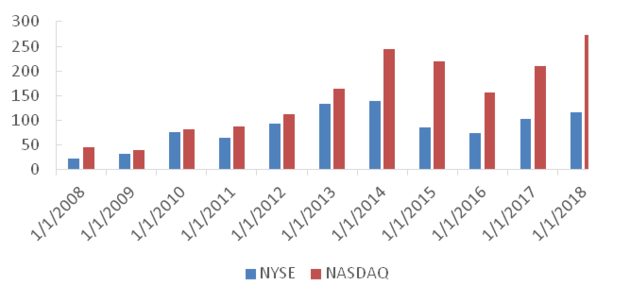

近50年,虽然经历了互联网、能源、生物科技、共享经济、人工智能等若干次不同量级的科技革命,但纳斯达克市值规模一直远小于纽交所。从IPO数量看,过去十多年,纳斯达克的数量一直高于纽交所,但从融资规模看,除2012年外,纳斯达克始终低于纽交所。

两市每年IPO数量

数据来源:Wind。

因此,纳斯达克以上发展历程对我们的启示是:我国科创板早期规模不会太大。需要股权融资扶持、同时具有公开市场投资价值的潜在标的数量总是有限的;优质初创企业数量不会由于股票公开发行方式的变化,出现爆炸性增长。2017和2018年,A股IPO融资金额分别为2301亿元和1378亿元;其中,创业板IPO数量由2017年的141家下滑至29家,融资金额由522亿元下降至287亿元。科创板正式运行两三年时间内,IPO数量和金额都可以此为参照。

成熟的市场是上市严格、退市审慎

NBD:市场对注册制十分关注,从国际经验来看,你认为,试点注册制的过程中,需要注意哪些问题?

张岸元:实行注册制,将IPO审核职能由证监会下放到交易所,并不意味着放弃实质审查,代之以形式审查,更不意味着“宽进严出”。首批企业应保证成功率,不宜考虑将“严出”作为退路。这方面必须汲取新三板的经验教训。

目前纳斯达克划分为要求条件较高的“全球精选市场”以及要求条件较低的“资本市场”两个层级,并根据不同分层分别制定持续上市标准,包括交易类、持续经营及合规性指标等。其中,全球精选层持续上市的要求较高,很多方面甚至高于纽交所。

在退市问题上纳斯达克同样审慎。其持续上市标准采用多轨并行方式,满足股东权益标准、市值标准或者总资产总收入标准中的一种,即可满足持续上市要求,以减少强制退市。触发退市条件后,公司可从“全球精选市场”转至要求较低的“资本市场”,或者进入场外市场挂牌,直至破产、解散清算等,退市后可重新申请上市。

2013至2016年,纳斯达克退市率约7-8%,主要原因是要消化处理此前上市条件宽松到严格转变所带来的后遗症。近两年退市率显著下降。纳斯达克的退市公司中,自愿退市与强制退市约各占一半。自愿退市中,除被合并之外,估值过低、维持上市成本较高,是主要原因。

如何准确定价、抑制市场波动始终是个难题

NBD:市场普遍认为,设立科创板并试点注册制是推动资本市场供给侧结构性改革的关键一步。据你预测,科创板设立后可能会面临哪些挑战?

张岸元:影响市场波动背后的决定性因素是定价变化,而金融资产定价是永恒的难题。通常的理论定价方法人所共知,依赖于核心参数的假设;而买方卖方之间在关键信息掌握方面,永远存在不对称,这就决定了券商定价不可能做到准确。

目前的科创板券商跟投要求与券商传统中介职能存在内在矛盾,其对发行定价的要求超出券商现有能力。甚至究竟什么是“准确的定价”都存在争议——是顺利完成IPO发行?还是发行后一定时期内保持价格稳定?

以A股为例,其目前控制首日破发率的方法是发行抑价,尤其是科创板指向的互联网、计算机、软件、医药等行业,发行市盈率均远低于行业PE。鉴于当前科创板市场关注度很高,海量资金追逐有限投资标的,最终科创板发行价格显著高于主板行业PE水平,可能不可避免。

纳斯达克全球精选市场股票波动率下降是市场长期运行的结果。科创板设立之初,不会考虑类似分层,因此必须要做好迎接更大市场波动的准备。科创板实行T+1交易制度,同时拟定了相对宽松的涨跌停规则。理论上T+1将降低操作灵活性,减少庄股套利机会,但如果没有多空双方力量的平衡,单纯依靠机构自律,恐怕大幅波动在所难免。目前看似完善的规则,在实际运行中可能出现始料未及的漏洞。尤其在头五个交易日结束、进入20%涨跌停限制之际,更是如此。

“贵”应是科创板的标志性特征

NBD:在你看来,科创板与主板、创业板比到底有何不同?

张岸元:从运行环节看,纳斯达克成立头两年,指数表现好于道琼斯工业指数和标普500,但随后三年(1973—1975年),指数成长性较差。之后在绝大多数年份里,纳斯达克表现出更高成长性。

创新是奢侈品,奢侈品的特征是贵。过去十多年,除个别年份外,纳斯达克的市盈率一直显著高于纽交所,这意味着一家企业如果同时符合在纽交所和纳斯达克上市的条件,会更倾向于选择后者。这既可以认为纳斯达克具有更强的发现价格能力,也可以理解为纳斯达克品牌自身具有溢价。

成功的科创板应该是“贵的”。对上市公司而言,贵的理由可能是较短的上市周期、更高的IPO价格、更低的持续挂牌成本、更便利的再融资条件等;而对投资者来说,贵的支撑则是市场更加准确发现了价格,公司能为投资者带来符合预期的回报。

科创板设立之初,同时符合在主板和科创板上市条件的企业,如果愿意选择在科创板等待注册,而不是在主板排队,是科创板成功的第一个标志;若干年后,同时符合在境内、境外上市条件的我国优质科创企业,愿意选择在科创板、而不是纳斯达克上市,是科创板成功的第二个标志。至于吸引国际优质科创企业来华上市,打造真正具有国际竞争力的资本市场,则是更长远的命题,这背后所需要的制度支撑条件超越交易所的管理范畴。

科创板是近年来我国各方面改革渐进推进过程中,突破性的基础制度建设。单兵突进难免会遇到这样那样的问题,需要政府与市场反复沟通,围绕关键细节推演多种场景,谋定而后动。科创板与现有主板,有先后之别,无优劣之分。科创板摸索出来的IPO等方面经验,应为主板、中小板、创业板充分借鉴,推动我国资本市场发展进入崭新阶段。

(封面图片来源:摄图网)

每日经济新闻