单就地产行业来说,目前跨入千亿门槛的数家房企,只剩万达还徘徊在资本市场门外,为何如此?

梳理万达的历史了解到,大连万达集团创立于1988年,目前已形成商业地产、高级酒店、文化旅游和连锁百货四大核心产业。2013年,企业资产3800亿元,年收入1866亿元,净利润125亿元。全文

在诸多港股分析人士看来,万达选择香港有充分的理由。

“万达集团‘现金流滚资产’的现金流平衡模式与自有品牌主力店的招商模式支持了万达的高速发展,却形成了万达地产与各自营业态之间的左右手互搏。”柏文喜指出,万达集团之前分拆出万达商业地产和万达院线在A股申请同时上市可能会导致相互间的竞争。全文

一向被视为商业地产 “神话”的万达,在资本市场讲的故事究竟好不好听?

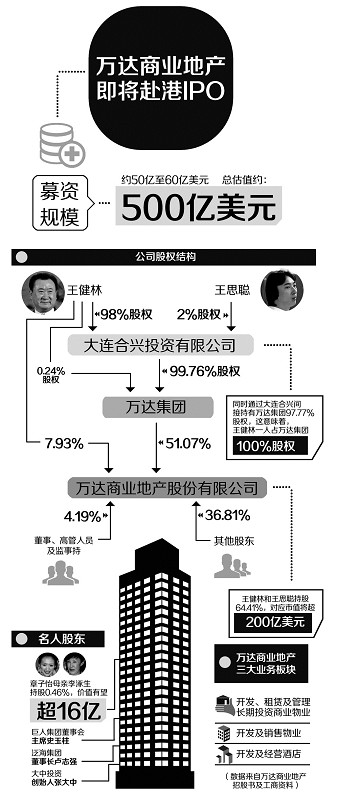

根据万达商业地产的招股说明书显示,万达将公司商业地产业务总共三大板块全部纳入上市公司,分别包括长期投资的物业开发租赁,开发和销售物业以及开发和酒店经营。而这三大板块恰好是目前万达集团盈利能力、收入水平最高的三大板块。全文

招股书显示,万达商业地产的主营业务为“开发及销售住宅、办公及零售物业”、“开发、租赁及管理持作投资的商业物业”和“开发及经营酒店”。

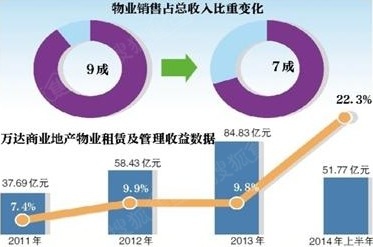

从收入结构来看,物业销售收入是公司收入的主要来源。2011~2013年,公司物业销售的营业收入占比分别为89.6%、85.6%和86.4%。全文

招股书显示,2011~2013年,万达商业地产的物业租赁及管理营业收入分别为37.69亿元、58.43亿元和84.83亿元。今年上半年,该收入升至51.77亿元,同比增幅达到35.5%。该收入占总收入的比例也从2011年的7.4%提高至2014年上半年的22.3%,呈现稳步上升的态势。此外,该收入的毛利率自2011年起均保持在62%以上。全文

尽管万达尚未给出上市具体时间和筹资规模,但业界普遍预期其将成为港股市场今年最大规模的IPO。

黄立冲表示,目前内房股盛行的估值体系是NAV估值法(净资产价值法)。“在NAV估值法的体系下,对于房地产公司而言,租金收入占比越高的公司估值也会较高。”

黄立冲认为,由于物业销售只是一次性收入,且未来经营风险更大,因此现金流折现率更高,导致目前销售型上市房企的动态市盈率约在3~8倍。租赁型收入由于具备持续性,抗经济周期的能力较物业销售更强,因此投资者要求的现金流折现率较低,这也是租金收入占比达70%的恒隆地产能获得14倍市盈率的重要原因。全文

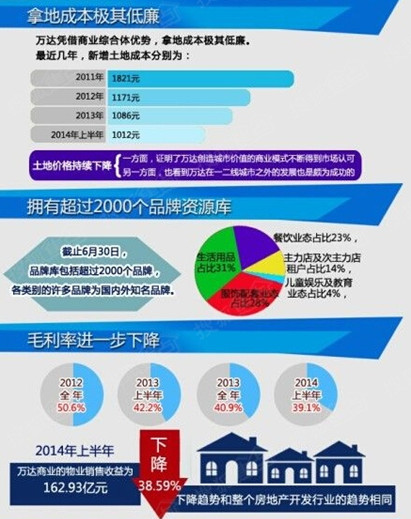

招股书披露,目前万达拥有超过15000家已租店铺,主要租户包括超市、电子产品、电影院、卡拉OK、连锁餐厅等,出租给2600个品牌,被万达纳入“品牌库”的有2000个品牌。全文

王健林在今年年中的总结会上透露,上半年万达广场总客流达到7.2亿人次,全年有望超过15亿人次。全文

9月16日,香港联交所披露了万达商业地产的招股书。招股书显示,截至2014年6月30日,万达商业地产在全国29个省(市、区)的112个城市布局了178个商业项目,涵盖万达广场、购物中心和豪华酒店。全文

大部分二三四线城市的万达广场都处于城市的核心位置,这是万达商业地产的一大优势,但要把这一优势变现为租金收益,万达还需。全文

除了商业地产,万达电影院线(以下简称万达院线)是最可能上市的一项资产。

9月16日,曾因未更新申报材料而被终止审核的万达商业地产正式转投香港联交所。与此同时,9月26日,中国证监会发布的信息显示,万达院线已从今年7月的“中止审核”变为“正常审核”。全文

计划今年三季度成立的万达金融集团,将负责今后万达所有的控股、参股以及财务投资。此外,万达注册成立了一家百亿级别的投资公司,正在申报成立一家注册资本300亿元的财务公司。全文

与房地产、文化旅游、金融、零售等业务板块相比,电商是目前万达旗下最不成熟的业务板块,但却是王健林最重视的。全文