统计数据显示,不良资产、不良贷款率“双升”成银行业整体趋势。

原因分析:兴业银行首席经济学家鲁政委表示,经济不好会导致银行坏账波动,不同银行不良率上升有不同的原因,但主要的大背景是中国经济增长放缓,经济下行会带动银行业不良率整体上升。

影响:此前中国银监会规定拨贷比2.5%,如果整个中国银行业坏账水平不高于2.5%,就不会对银行运行产生影响,2.5%是一个重要的点,1%不良率没关系,但接近2.5%就有问题了,超过了2.5%拨备就不够了。现在经济没有出现强劲的内生增长动力,处于调整状态,就会有一些坏账,不同的行业、领域不会均衡出现,如果把握好,仍然有可能把坏账的水平控制在合理的水平之下,对于市场的关注者来说,也不要对不良一上升就风声鹤唳。【详情】

多数银行净利润增速下滑,但平均利润率仍带来了两位数的增长。

原因分析:中央财经大学中国银行业研究中心主任郭田勇表示,银行业利润增速下滑与经济波动有关,与银行业增长自然回落不可分,前些年银行业利润增速很高是属于非常态情况。2014年银行业净利润增速会继续降低,甚至在10%以下,未来银行业净利润增长率会同GDP增速相当或者高一些。

鲁政委认为,中国经济现在和过去相比增速下降一半,2007年经济增速接近14%,现在接近7%,从这个角度来看,银行业的增速并不低。他表示,“很多企业尚处于不赚钱状态,不能对银行期待太高。”【详情】

多数银行活期存款占比下降,其中光大、平安、中信、招行和工行等的活期存款占比下降相对较多。

原因分析:主要受到企业存款减少以及互联网金融对活期存款的影响。

影响:低成本的活期存款一直是银行抢夺的重点,活期存款占比下降将直接影响到银行的利润。

互联网金融冲击初显:由于互联网金融的不断发展,存款转向理财产品的现象不断增加。以2013年中期的数据测算,如果有1%的活期存款转化为货币基金类理财,对银行2014年利润的影响是2%。业内人士认为,互联网金融对活期存款的影响可能会越来越大。为了应对冲击,越来越多的银行已经自己开始推一些“T+0”理财。招行高层近日也表示,虽然互联网金融对招行的影响并不算很大,但从发展的眼光来看,其肯定会改变金融业。【详情】

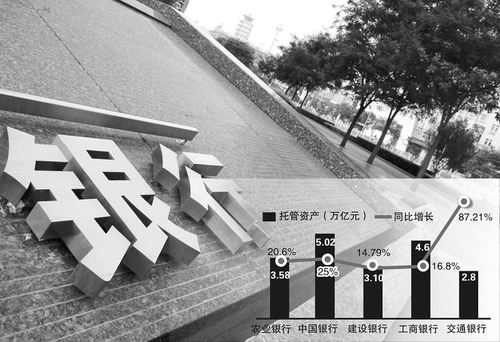

银行资产托管业务收入规模急速扩张,四大行的托管业务规模基数比股份制银行大,但其规模增速和收入增速低于股份制银行。

原因分析:托管业务规模扩张主要是由于各类理财、集合、金融产品等都需要放在银行托管;同时也与影子银行规模大有一定关系,影子银行包括私募,也需要正规化,需要在银行开托管账户。

由于历史原因,大型银行最早拿到资产托管的牌照,积累的客户资源也相对较多,故业务规模基数大。但中小型银行由于发展起步较晚,在业务发展模式上创新性比较强,在个别业务方面有优势。

发展趋势:银行在托管市场处于强势地位,随着中国财富管理市场的总量增加,未来银行资产托管还将有很大的市场空间。【详情】

整体而言,银行2013年应收款项类投资激增。四大行在应收款项类投资上表现平稳,而其他多家中小型银行在该业务上增速明显。

原因分析:统计发现,已发布年报上市行应收款项类投资新增总规模高达万亿。应收款项类投资被业内人士看作是银行在买入返售业务受到监管后进行的一种“创新”。由于大行没有那么强的盈利冲动,对这种触碰监管红线,打擦边球赚钱的事情并不积极。因为管理层文化和所在位置的不同,大行很多不以经济利益为导向,而小行一般认为可以赚钱就会做。

发展趋势:和买入返售模式相比,该类创新型投资风险更高,同时银行需要警惕后期的监管风险。预计2014年应收款项类投资很难进一步扩张:一是银行面临监管压力;二是面临风险压力。【详情】

各行房地产贷款业务分化明显。工商银行、中信银行房地产业贷款余额出现下降,建设银行和民生银行房地产业贷款占比小幅下降,其他银行贷款余额和占比均有不同幅度的上升。

原因分析:银行收紧房地产业贷款主要是由于当前房地产行业确实存在高风险因素,房地产是亲周期的行业,经济结构的转型和新型城镇化的驱动,使得房地产行业在部分区域已经开始调整和分化。其次,银行本身的资金成本也在逐步推高,加上存贷比等监管指标的限制,不少银行对贷款结构都进行了调整。

发展趋势:银行开发贷少了,但并不意味着银行在房地产融资领域的业务会收缩。后续情况还有待观察。【详情】