| 2013中国小微金融高峰论坛 | |||

| 时间:11月8日(星期五) 地点:北京威斯汀酒店 | |||

| 嘉宾 | 议题 | ||

| 主题演讲 | 贺铿(十一届全国人大财经委副主任) | 小微企业为什么融资难 | |

| 王忠明(全国工商联副秘书长) | 小微金融是中国经济转型必不可少的润滑剂 | ||

| 林云山(中国民生银行行长助理) | 小微金融社会效益与经济效益兼具,银行大有可为 | ||

| 卢小群(华夏银行中小企业信贷部总经理) | 大力发展小微金融是银企互惠共赢之举 | ||

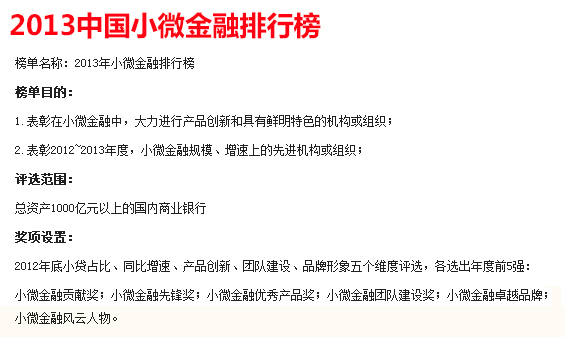

| 报告发布 | 李宪铎(中央财经大学中国银行业研究中心秘书长) | 2013中国小微金融发展报告发布 | |

| 论坛一 | 贺铿(十一届全国人大财经委副主任) | 利率市场化下,小微金融的机遇与挑战 | |

| 李宪铎(中央财经大学教授) | |||

| 曹红辉 (国家开发银行研究院副院长) | |||

| 金建(德勤大中华区副主席/合伙人) | |||

| 杜丽群(北京大学中国信用研究中心研究员) | |||

| 论坛二 | 刘志强(工行小企业金融业务部处长) | 小微金融中的银行角色定位 | |

| 卢小群(华夏银行中小企业信贷部总经理) | |||

| 李从军(建行小企业业务部副总经理) | |||

| 汪素南(浦发银行中小企业业务经营中心总经理) | |||

| 任志鹏(中信银行小企业金融部总助) | |||

| 崔洋(民生银行零售业务部小微销售管理中心总经理) | |||

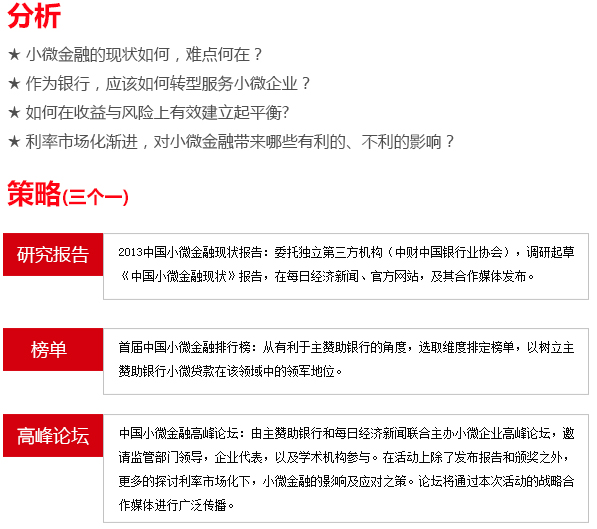

如何有效破解小微企业贷款难问题,更好地支持小微企业健康发展,已成为一个迫切需要解决的重要课题。

当前,小微金融面临的普遍难题是:小微企业旺盛的资金需求与银行机构信贷供给不足之间的矛盾;小微企业经营高风险性与银行机构信贷资金安全性之间的矛盾;小微企业高分散和高成本性与银行机构资本逐利性之间的矛盾。

就银行机构而言,需要做的是转变观念,全面提升金融服务水平。一是创新信贷产品。在保证风险可控的前提下,积极创新适合小微企业特点的信贷产品,全面对接各类小微企业有效信贷需求。着力破解小微企业因担保能力不足产生的贷款难问题;二是优化贷款流程。针对小微企业融资“时间急、金额小、频率高”的特点,银行机构对小微企业的信贷业务流程应与大额贷款区别开来,在不弱化风险管控的前提下,尽量缩减不必要的环节和过程,提升审贷效率;三是降低筹资成本。规范对小微企业服务收费行为,科学开展小微企业贷款利率定价,根据小微企业利润情况,遵循风险收益匹配的原则,合理确定利率浮动幅度,努力降低小微企业融资成本,解决小微企业“贷款贵”问题。