中国证券报 2019-08-23 18:41:32

分拆条件确定之后,符合条件的上市公司有多少,相关概念股有哪些也是市场的焦点。

图片来源:视觉中国

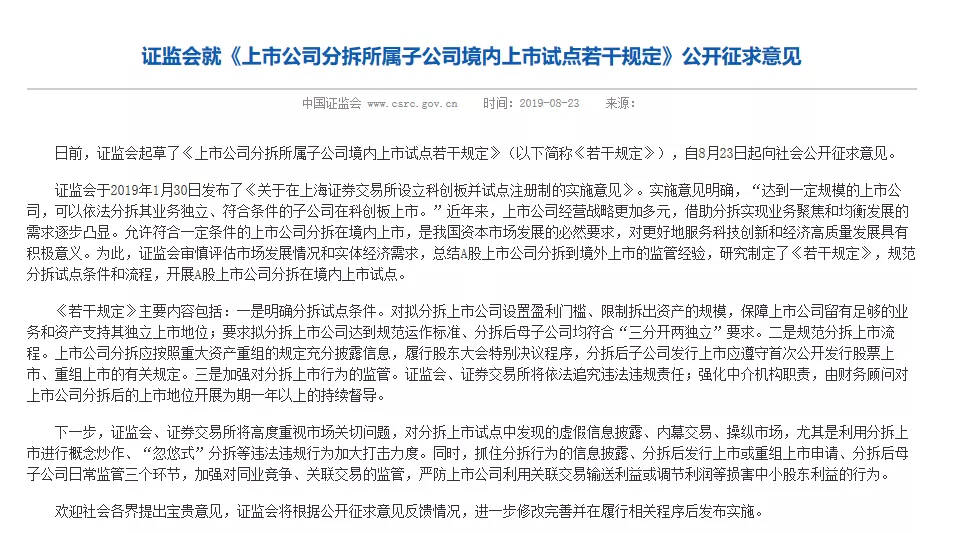

8月23日,证监会发布消息,证监会起草了《上市公司分拆所属子公司境内上市试点若干规定》(简称《规定》),并自8月23日起向社会公开征求意见。

市场期待已久的“境内分拆上市”终于迎来纲领性文件。

图片来源:证监会网站

从规则上来看,境内分拆上市限制较多。这也意味着大多数公司不能“想拆就拆”。

根据《规定》,在分拆试点条件方面,上市公司如拟实施境内分拆上市,需满足七项具体要求,涉及上市年限、盈利门槛、拆出资产规模等,保障上市公司留有足够的业务和资产支持其独立上市地位;同时要求拟分拆上市子公司达到规范运作标准、分拆后母子公司均符合“三分开两独立”要求。

以盈利门槛为例,“上市公司最近3个会计年度连续盈利,且最近3个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属上市公司股东的净利润累计不低于10亿元人民币”的标准不仅较《境外上市通知》进一步增加了净利润金额要求,也比香港等市场分拆上市的盈利门槛更为严格。

在分拆上市流程方面,强化股东权益保护,首先,要求上市公司参照重大资产重组的相关规定披露相关信息、提示风险;其次,董事会就所属子公司分拆是否有利于维护股东和债权人合法权益等做出决议;再次,要求严格执行股东大会表决程序,分拆决议须同时经出席会议的股东所持表决权的三分之二以上、出席会议的中小股东所持表决权的三分之二以上通过。

在分拆上市行为监管方面,一方面,强化中介机构核查督导职责,要求上市公司聘请具有保荐机构资格的证券公司担任财务顾问,财务顾问就分拆事项进行核查、出具意见,所属子公司上市当年及其后一个完整会计年度,财务顾问还应持续督导上市公司维持其独立上市地位;另一方面,对利用上市公司分拆从事内幕交易、操纵市场等证券违法违规行为的,证监会、交易所将依法严厉打击,严格追究。

“分拆条件很严格,不是鸡犬升天,”有接近监管的资深市场人士对中国证券报记者表示,仅仅是净利润指标等要求,就会限制一大批企业实施分拆上市。

《规定》对于防止所谓“资本运作”,限制上市公司实控人等“造壳致富”等方面都有针对性的措施。

比如,为了限制企业无谓“造壳”,规则上要求上市公司最近3年已经进行过募资的业务和资产以及重大资产重组购买的业务和资产,不能作为子公司进行分拆。这样就防止了上市公司既享有原上市公司的上市红利,再继续分拆上市,占用资本市场资源。

而分拆后的子公司,现高管和原母公司管理团队等关联人持股比例也不能超过10%,进一步抑制管理层等通过“造壳”致富的路径。

此外,最近3年受到证监会处罚、或者1年内受到交易所处罚的企业,都不可以进行分拆上市。

“这实际上是对公司主体的资质进行了更严格的要求,主要是为了防止那种‘劣迹斑斑’的企业,趁机操作概念,浑水摸鱼,损害投资者利益。”前述市场人士分析。

分拆条件确定之后,符合条件的上市公司有多少,相关概念股有哪些也是市场的焦点。

据WIND数据显示,根据7条上市规则进行筛选,初步来看,剔除与上市公司业务相同相似、剔除金融和地产的上市公司,有资格分拆子公司上市的A股公司不足100家,占目前A股所有上市公司的比例不到3%。考虑到分拆之后的子公司还要满足上市条件,涉及到的公司规模整体会更少。

“规则出台之后,不少企业会被归类为‘分拆概念股’,投资者应该更加谨慎考虑,目前来看,并不是所有上市公司都可以分拆,更不是概念炒作的利好信息。”有投资人士分析。

此前亦有上市公司董秘对中国证券报记者分析,目前来看,市场上合适的主体并不多,很多上市公司子公司在财务、人事等方面独立性不强,分拆上市需要一个过程,符合当前政策要求的合适资产也需要进一步筛选。

德邦证券投行部人士此前对记者表示,拥有多产业平台、各业务独立且达到一定规模(关键是净资产或净利润)、相关业务之间关联性较少、不存在同业竞争及较大金额关联交易的上市公司,比较适合进行分拆上市。

理论上讲,与中国境内资本市场相关的分拆上市包括三种情形:境内上市公司分拆下属企业在境内上市、境内上市公司分拆下属企业到境外上市以及境外上市公司分拆下属企业到境内上市。

目前的市场实践中来看,后两种方式已经多有案例,但是境内到境内的分拆模式一直没有落地。

“境内上市公司分拆子公司在境内上市,谨慎的主要原因是考虑到上市资源有限,必要性不强;分拆以后容易存在大A套小A的,两边都有公众股东,利益平衡要求更高,也考验监管水平。此外,境内市场所谓资本运作的情况较多,监管也担心炒作分拆概念、‘造壳’等问题。”市场人士分析。

但是目前来看,分拆上市的必要性越来越强,特别是在支持创新企业发展方面,分拆上市将给合适的公司带来巨大帮助。

比如,部分公司拥有非常具有发展潜力和市场前景,能获得较高市场估值的业务。但目前这块业务尚未盈利或盈利甚微,仍需要上市公司持续或大量地资金投入。这种情况下,上市公司可以考虑将该部分需要大量资金投入的业务分拆出来单独寻求资本市场的力量。

“分拆背后不是资本运作的逻辑,而是推动创新驱动发展的逻辑。”一位资深投行人士对记者表示,目前境内上市公司整体面临转型升级的难题,在这个过程中会在内生中寻找新的增长点,可能是新技术、新科技、新模式,但是在体内孵化可能有局限。

比如新技术投资周期长,不确定性大,上市公司囿于股东投资回报的要求,无法全力以赴加码新技术。同时,创新发展需要给技术人员好的回报和收入,但是在原有上市公司体内做股权激励等也有一定限制,但是独立分拆之后更好安排。此外,从整个创新驱动的发展来看,需要PE/VC等投资机构的支持,如果在上市公司体内的话缺乏退出的渠道,分拆上市将给予这些投资机构更好的退出渠道。

值得注意的是,分拆上市与设立科创板并试点注册制的关系密不可分,此前设立科创板并试点注册制实施意见中明确,达到一定规模的上市公司,可以依法分拆其业务独立、符合条件的子公司在科创板上市。

上市公司分拆上市使投资者有了新的投资渠道,企业有了更多的融资渠道,资本市场有了更大的灵活性、包容性和流动性。长远来看,允许分拆子公司于科创板上市符合国家战略需求,具有可行性。在此背景下,或许有更多合适的企业分拆之后会选择科创板,这也将为科创板提供更多的“源头活水”。

“这是注册制改革下的一个配套性的改革,”前述上市公司董秘表示,传统企业转型升级离不开资本市场的支持,分拆优质子公司登陆科创板,可以鼓励上市公司将更多资源向新兴产业倾斜。

图片来源:上市公司分拆所属子公司境内上市试点若干规定(征求意见稿)

来源:中国证券报 孙翔峰 昝秀丽

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP