每日经济新闻 2022-09-24 09:49:22

每经记者 林姿辰 每经编辑 张海妮

2022年,几乎所有医药企业都嗅到了创新药转冷的气息——在融资方面,IPO破发的医药企业越来越多、已上市的企业股价普遍腰斩,在商业模式上,从前“又快又好”的License-in(授权引入)不吃香了,出海蜜月期原来只是自己的臆想,真正要走出去还是要跨过硬邦邦的审批横栏。

这要是放在两年前,几乎是不可想象的事,“内卷”“出海”“转型”这些行业热词,简单粗暴地总结了当下中国医药人的期盼和焦虑。

仿制药要被时代抛弃了吗?药审中心、投资机构看重的“差异化创新”和企业讨论的是同一个东西吗?过去,中国创新药企业对国际化的认识有何误区?未来,这条路又要如何走下去?

日前,原国家药监局药审中心首席科学家、荣昌生物首席医学官何如意接受《每日经济新闻》(以下简称“NBD”)记者专访。而无论是他17年的FDA(美国食品药品监督管理局)临床审评审批工作经验,还是在NIH(美国国家卫生研究院)、荣昌生物(SH688331,股价46.50元,市值253.08亿元)及国投招商的任职经历,都让他能站在不同的角度看问题。

“内卷”指同行间竞相付出更多努力以争夺有限资源,从而导致个体“收益努力比”下降。

2021年,这个网络流行词出圈不到半年,就很快成为PD-1等热门靶点研发扎堆的代名词。前几年曾被视作“融资密码”的License-in在资本冷静期不再吃香,跟随式创新的脆弱性也随着投资泡沫的破裂逐渐显现。

NBD:创新药“内卷”多指已上市的Me-Too药(仿制药)扎堆,PD-1等热门靶点研发扎堆。去年起,这个词语反复在新闻报道中出现。您怎么看待这种现象?

何如意:我个人感觉这是中国创新药发展历史阶段的必然反应。

从2015年中国药审改革算起,中国创新药行业发展不过就是几年时间。生物药创新从无到有,大家一定是从最熟悉的靶点开始。PD-1是被验证过的一个有效靶点,做单抗的公司大多就拿PD-1试试手,验证一下技术平台和工艺。

之前注册研发PD-1靶点的上百家公司,也不是每家公司都获得成功。有的公司通过研究PD-1验证了技术平台能走通,但发现PD-1市场不理想,又选择另一个靶点做。我相信市场调节的力量,产品能跑出来的公司当然好,跑不出来的则会转型,不必太担心。

NBD:从去年7月开始,国内创新药融资环境开始变化,投资人变得更谨慎和冷静,创新药企业IPO破发的情况越来越多,这也算是一种灵活的市场调节吗?

何如意:确实存在这种情况。很多人认为前几年创新药估值太高,现在不过是在回调。但其实很多公司的估值已经低于或接近现金资产了,远远超过正常回调的幅度。这是非常不正常的。

为什么会出现这种现象?还是与中国创新药行业发展时间较短有关。前几年,大家期盼中国创新药跟美国一样高投入、高风险、高回报,所以对还未上市的创新项目给予上千万元/年,甚至几十亿元/年的较高收益预期。

但随着越来越多的新品上市,人们发现这些新药的实际表现与预期差距太大。基于国家医保谈判、集中带量采购的药物定价体系,与前几年预估的完全不在一个界面上,于是最初一波投资者集体大清仓,导致创新药企一、二级市场价格出现倒挂。

二级市场不买账,企业IPO破发就越来越多。未来,国内创新药融资体系会逐步走向成熟。

NBD:在这一过程中,投资风格会发生一些变化吧?

何如意:一定会有变化,其实现在已经很明显了:以前大家都抢着去争IPO的项目,现在一听你要IPO,我才不投。大家不太敢投中晚期的项目,破发太容易了。

现在很多人把投资转移到项目早期。这些早期项目估值低,等于把原来能投1个中晚期项目的资金分散到3、4个项目中,虽然需要几年才能验证,但相对保险一点,能跑出一个(产品)也很好。

目前,国内创新药产业已经形成了资本推动、新药研发、企业IPO闭环。其中,投资机构、企业和药审中心是这一链条运转通畅、患者真正获益的关键。

NBD:进入投资领域,您通常从哪几个维度判断企业研发管线的可投性?

何如意:对于缺乏临床试验数据的早期项目,可投性一般看团队和产品技术平台。一方面,评估团队挺重要,优秀的团队能把一个不可为的事变成可为;另一方面,得分析产品——公司是具有单一的产品,还是具有稳定的技术平台,这对于投资人很重要。有技术平台自然要保险得多,万一一个产品失败了,技术平台还能产出不同的产品。

NBD:评估项目创新性的时候,定位First in Class(同类首创)和Best in class(同类最优)的产品是不是更有吸引力?

何如意:大家容易被FIC和BIC“忽悠”。

First in Class意味着此前未经验证,如果团队没有与之相匹配的能力,失败率一定很高,因此投资者都很慎重;Best in Class多是各家企业从自身产品出发,在PK(药代动力学,指体内药物浓度与时间的关系)、PD(药效动力学,指体内药物浓度与作用效应强度的关系)等单一维度指标的比较,但绝大多数都反映不到临床的获益上。

所以,一个项目能不能跑出来,很多时候不只是产品的事,更是一个团队的事。举个例子,投资者在判断一家企业研发项目的可投性时,不单单看市场上已经有几家企业在做同类产品,还要对比企业团队间的能力差距,从而形成公司产品能否跑出来的预期。这是一件很综合的事。

NBD:这么听起来,对于差异化创新,企业、投资机构和药审中心的思维方式好像不太一样。

何如意:对。药品临床差异化满足未被满足的临床需求十分重要。如果没有差异化,各国药审监管机构其实都是符合标准就可以上市。对于有差异化创新的药物,可以走临床急需的审评标准;但如果没有,也不影响药物按普通要求上市。一定程度上,政府鼓励更多药品上市,从而以竞争推动降价并可防止药品短缺,满足社会临床需求。

而企业秉持的是一种商业眼光:我的产品定位是什么,要和哪家企业对标、竞赛?如果对手太强了,企业会对药物靶点或适应症进行差异化设计;如果自家产品药效够硬或差异化已经足够,就可以直接“硬碰硬”。

投资人则是回报导向。在国内创新药产业发展早期,license-in比自研更快实现商业化成果,所以虽然创新力度没有那么大,却也非常受投资人欢迎。

三者中,承担产业差异化创新的责任主要在企业。如果企业不认真思考这些问题,单靠监管机构的政策引导是不够的,投资人也不可能跟着走。

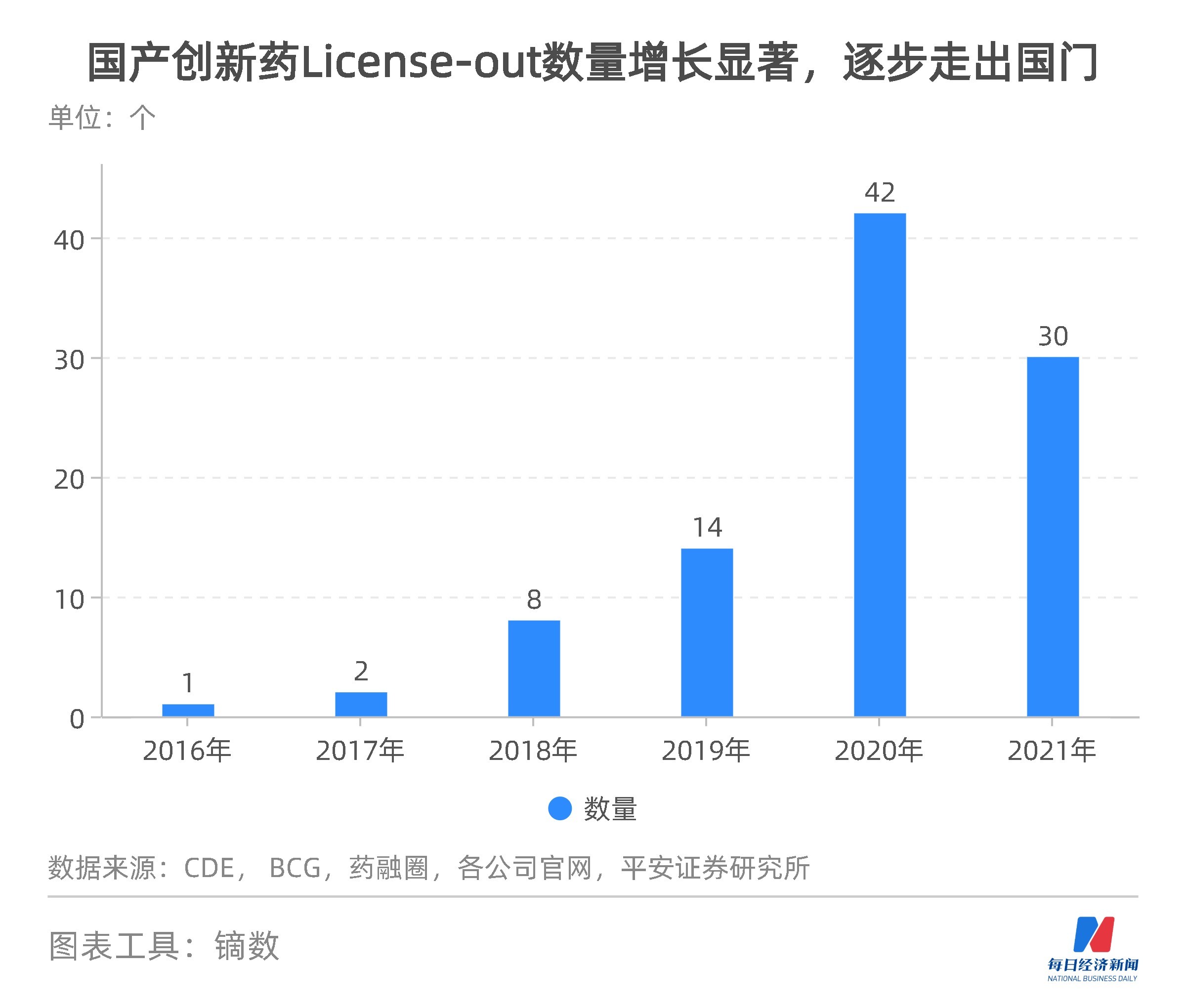

2022年是国产创新药出海大考年,多数“出海”新药均为海外相同靶点的Fast-Follow产品。截至8月,FDA完成审批的3款中国药物中仅1款成功获批,1款在中国已经成功上市的创新药物“意外”折戟,一度使市场对国产创新药出海的情绪陷入悲观。

为什么每家企业都在喊国际化,之前的案例都踩了哪些国际化的坑?这些问题正在警醒国内医药人。

NBD:目前,基本所有中国药企都在探索国际化道路,但今年几家龙头公司出海受挫也让市场更加冷静。您认为其失败的教训有哪些?

何如意:对于这些案例,大家的解读可能不一样。但可以肯定的是,如果手握的一款新药在美国已经有很多同类产品,获FDA批准的门槛就会很高。反之,对于临床急需的药物,FDA则会给予更灵活的监管政策。

不过,不同国家和地区对临床急需的判断是不一样的,这与这些国家或地区现有的治疗手段和水平相关。因此,现阶段能在中国上市的药物不一定能在其他国家上市,满足国内审批要求的临床资料不会在其他国家和地区“一招鲜”。上半年一些企业的出海尝试,就是在为中国企业趟这条路。

NBD:国际化还是应该坚持的一条道路吧?

何如意:对,国际化道路是应该去做的。尤其是我们谈到中国目前的国情是医药市场的回报并不是很理想,一、二级市场价格倒挂,药企想寻求更高的回报,就必须要走向更成熟的欧美市场。

你会遇到很多意想不到的事,但是你必须要去做。就像很多大药企的中国团队,也是经过多年的探索才走到今天。

NBD:作为有过美国FDA工作经历的人士,您对美国的药审环境非常熟悉。基于上半年国内药企的“出海”案例,您对中国创新药企业国际化有何建议?

何如意:第一,要关注出海产品的首发适应症是否具有海外临床急需。如果没有需求或“有你没你都行”,那审批门槛就会巨高。荣昌生物研发的ADC药物之所以在美国首选尿路上皮癌,而不是胃癌、乳腺癌等适应症作为赴美首发适应症,就是因为其效果优于美国市场目前所有药物,获得了FDA的“突破性疗法认定”。

第二,重视与所在国药审部门的沟通。虽然业内一直在强调沟通交流的重要性,但往往也只停留在表层的“沟通”,鲜有企业真正领会沟通的内涵。要走国际化道路,我们得先问问自己:药物申报临床前,真的跟FDA沟通好了吗?沟通的结果是什么?FDA的具体要求有几条,是什么?如果连一个会议纪要都没有,公司仅以此前该机构批的另一个药物为标杆,自以为了解FDA的需求,并想当然地按照臆想的要求制定研发计划和策略,是非常危险的。

随着药品集中带量采购、国家医保谈判日渐常态化,国内医药产业涌起一股向创新药企转型的热潮。仿制药企想做出像样的创新药,创新药企则都朝着Big Pharma(生物制药公司,集研、产、销于一体)行进。

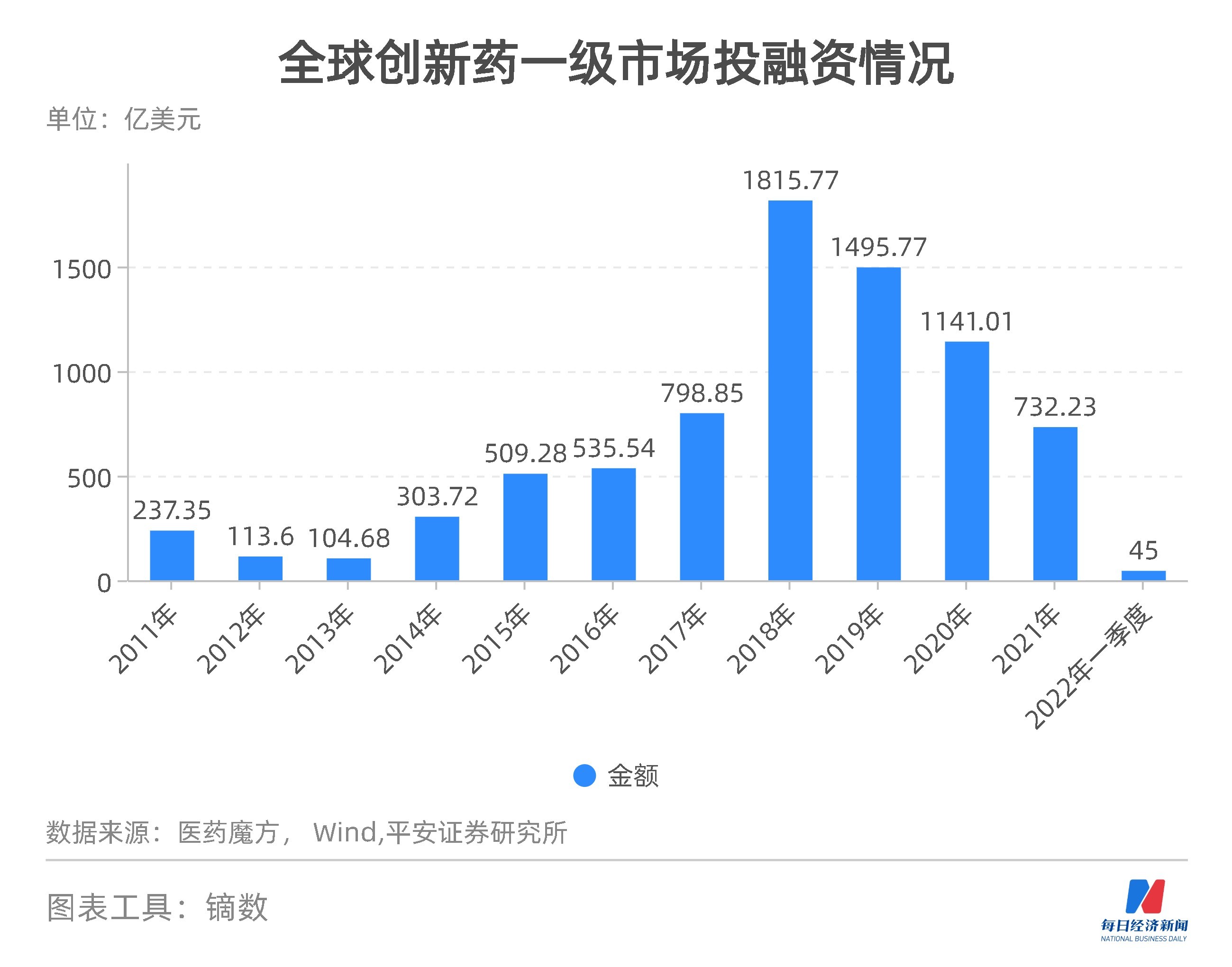

但挑战绵延不断。从融资面看,受宏观经济等因素影响,2022年第一季度的全球创新药投融资创下近年新低,同比下滑幅度较大。投资热退潮让市场看清了“先活下来再发展”的残酷真相。

NBD:成长为Big pharma,是大多数本土Biotech(生物科技公司,以研发为主)的梦想。但在融资环境、国际形势发生变化的当下,它们的转型之路应该如何走下去?

何如意:没有人真正知道资本寒冬会持续多长时间。为了活下来,企业必须要将自己的优势、资金集中放在优势产品上,敢于对产品管线做减法。未来,如果投融资低迷时间略长一点,一大批企业将不得不转型,并购转让将成为常态。

不同类型的公司做不同的事,搞研发的就专注研发,有销售团队的就主攻销售。中国医药企业未来的发展模式并非只有从Biotech变成Big Pharma这一种,也没有必要。

NBD:除了“生而创新”的创新药企,还有很多做仿制药起家的企业在向创新药企业转型,导致这些年创新药企的数量上来了。您觉得整体产业的思维有没有顺畅过渡?

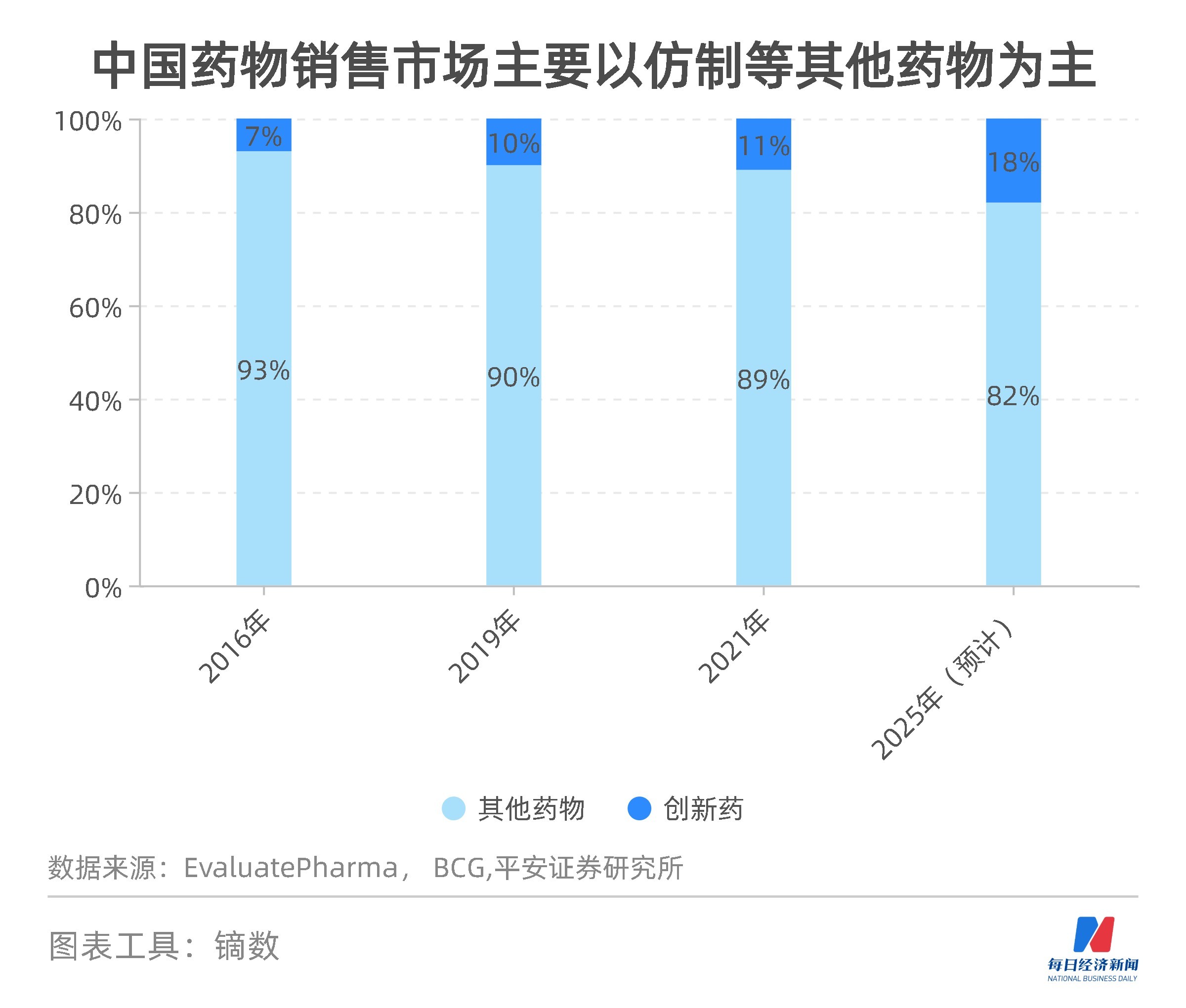

何如意:大家现在都在谈要做创新药物,感觉不做创新药就活不下去了,或者很低端。但其实在美国这么一个成熟的医药市场,老百姓用的这些药绝大多数也都是仿制药,可能只有不到20%是创新药。

而中国目前绝大多数都是仿制药,创新药的数量占比不到5%,收入占比不到1%。未来,中国创新药的空间很大,但占比注定不会很高,满足基础病治疗的还得是仿制药。

NBD:但从政策端看,无论是药物集中带量采购,还是国家医保谈判,都表现出了较强的创新导向,国内仿制药的市场似乎正在被挤压?

何如意:这里存在一个认知误区。

在国外,仿制药存在“专利悬崖”,一旦专利过期,药物售价将面临断崖式下降。但在国内,由于创新药多年缺位,仿制药享受到了特殊优待,现在这些政策只是把仿制药推回到它应有的价位,行业需要慢慢适应。

中国药企以仿制药暴利赚钱的时代已经过去,未来只能以量为主,以仿制药的低风险、低投入获取相应的回报。

NBD:那么,国内创新药能在国内得到国外那种高回报吗?

何如意:我倒是同意创新药应该有与高风险对应的回报空间,如果没有足够的利益驱使,企业不去做创新药,产业的未来也不会好。这一点政府一定会明白,也一定会给创新药一定的回馈空间,但囿于中国的人口基数和医保“保基本”的定位,短期内这个空间不会达到较高的回报高度。未来,随着第三方医疗健康保险等其他支付方的成熟,这些回报会逐渐增加。

实际上,中国医药创新刚刚起步,发展空间很大。而这个追赶期究竟有多长,取决于国内基础研究投入的多寡。目前,国内对基础研究的重视度还要提高,大家都忙于开公司,仅靠企业去做基础研究并不现实。

由于之前药物研发以仿制药为主,创新药领域科研人才的紧缺也开始显现。未来,“海归”远远不能满足产业发展的需求,企业一定要走国内自身培养这条路。

记者 | 林姿辰

编辑 | 张海妮

视觉 | 陈冠宇

排版 | 张海妮

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP