每日经济新闻 2022-07-20 19:18:28

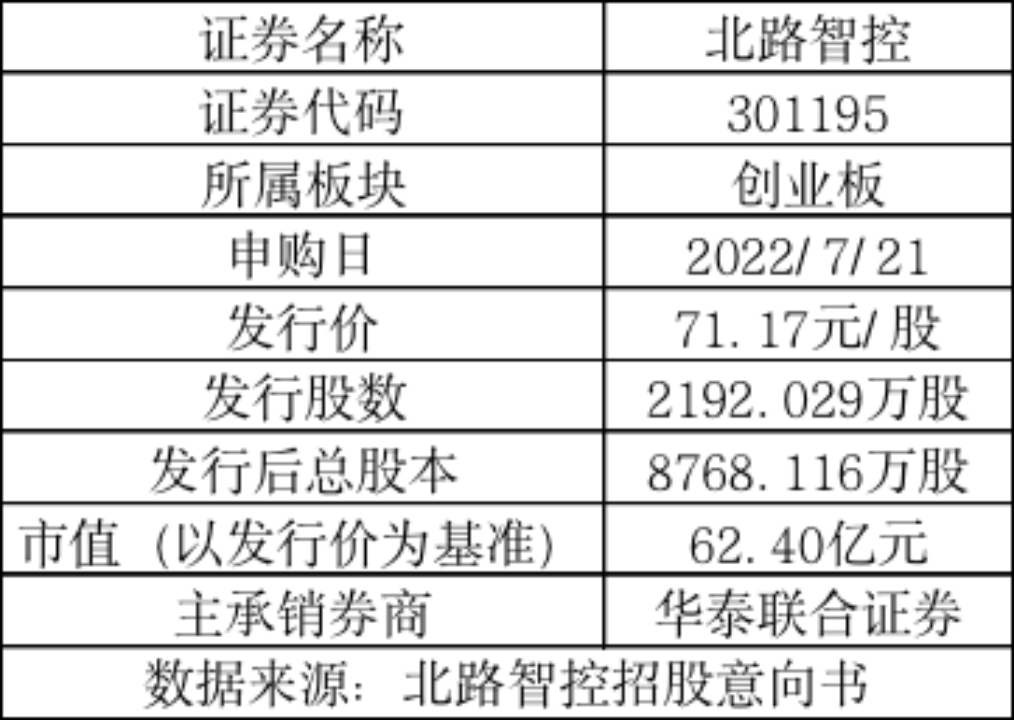

明日只有1只创业板新股——北路智控,进入申购环节。北路智控的发行价高达71.17元/股,达哥打新观察团在新股课程中讲过,较高的发行价是“肉签”的必要条件之一。那么,北路智控是否有机会成为一只“肉签”?

图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

不知道大家有没有注意到,进入7月份之后,打新又出现了一些新变化。

7月份上市的沪深新股中,有3只新股在上市首日出现了破发情况,其中表现最差的是科创板上市的中科蓝讯,发行价为91.66元/股,上市首日最低价为63.40元/股,以最低价来计算盈亏的话,中1签中科蓝讯的投资者将亏损14130元!

达哥打新观察团一直跟大家强调,在全面注册制即将推行的大背景下,打新会越来越变成一项技术活,无脑打新已经成为过去式。

为了解决大家打新时面对的痛点,达哥打新观察团倾力开发的打新工具——新股雷达已经上线。综合新股五大维度的数据之后,新股雷达给予中科蓝讯的分区是中性偏弱区。关注微信公众号“道达号”,了解“新股雷达”这一打新工具。

如果大家在申购中科蓝讯之前,或者在中签中科蓝讯之后,能够参考新股雷达的结论,那么就可以轻松避开一个超过1万元的“雷”。

事实上,在我们的新股服务群中,确实有一位朋友中签了中科蓝讯,并且在参考新股雷达的结论之后,这位朋友选择了放弃缴款,最后成功避雷。

每每想到这些,达哥打新观察团就不由倍感欣慰!

虽然新股出现破发现象,但打新仍然是A股市场中少有的低风险套利的投资机会。

明日只有1只创业板新股——北路智控,进入申购环节。北路智控的发行价高达71.17元/股,达哥打新观察团在新股课程中讲过,较高的发行价是“肉签”的必要条件之一。

下面就来看一下,北路智控是否有机会成为一只“肉签”?

北路智控招股意向书显示,公司是一家专业提供智能矿山相关信息系统的高新技术企业,专业从事智能矿山相关信息系统的开发、生产与销售,能够为下游客户提供“软硬件一体”的信息化、智能化综合解决方案,包括整体方案设计、软硬件产品开发、信息系统集成及相关技术服务等,致力于提升我国煤矿信息化、智能化建设水平。

北路智控本次发行价为71.17元/股,发行股数不超过2192.029万股,发行后总股本约8768.116万股,将在创业板挂牌,华泰联合证券为主承销商。本次发行上市时公司市值为62.40亿元。若北路智控本次发行成功,扣除约1.29亿元的发行费用后,公司的募集资金总额预计为14.31亿元。

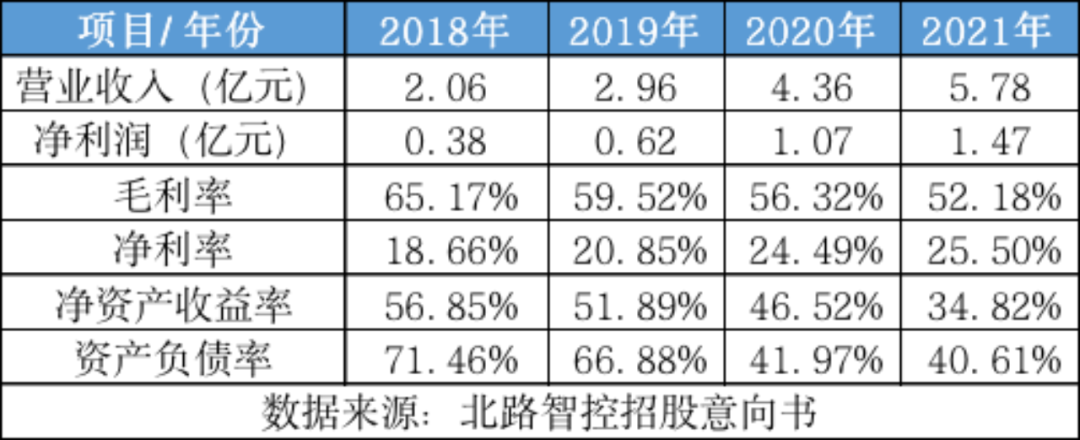

达哥打新观察团注意到,2018年至2021年,北路智控的业绩呈现较快增长的态势,营业收入从2.06亿元增长至5.78亿元;净利润从0.38亿元增长至1.47亿元。

此外,公司的盈利能力也比较强,毛利率最近4年保持在50%之上,净利率最近3年保持在20%之上。

2022年一季度,北路智控的业绩继续高增长,实现营业收入1.38亿元,同比增长27.92%;实现净利润3279.57万元,同比增长36.69%。北路智控预计2022年上半年,公司的业绩仍将保持快速增长,营业收入增幅在38.24%至46.62%,净利润增幅在43.09%至54.95%。

根据中国证监会《上市公司行业分类指引》(2012年修订),北路智控属于“软件和信息技术服务业”,行业代码为“I65”。根据《国民经济行业分类(GB/T4754-2017)》,公司属于“I65 软件和信息技术服务业”大类中的“I6531信息系统集成服务”。

作为我国能源安全的基石,煤炭行业在改革开放四十余年的发展历程中,已经实现了从人工和半机械化到自动化的转型,现今正处于向智能化变革的趋势之中。目前我国正处于煤矿智能化发展的初级阶段,仅有少量煤矿实现了局部生产环节的智能分析及决策控制。

根据国家矿山安监局公布数据,截至2020年底,全国煤矿已建成494个智能化程度不同的采煤工作面,可以实现少人化开采。虽然对于全国约4700处煤矿存量以及智慧煤矿智能开采、无人开采的要求而言尚处于起步阶段,但已经取得一定成果,且呈现出加速发展的趋势。

根据安永(中国)企业咨询有限公司发布的《智慧赋能煤炭产业新万亿市场》,已有生产型矿井单矿智能化改造升级费用约在1.49亿元人民币至2.63亿元人民币之间,新建型矿井单矿改造费用约在1.95亿元人民币至3.85亿元人民币之间,结合全国数千座煤矿的存量,我国煤矿智能化建设将创造万亿级的广阔智能矿山领域市场。

以北路智控2022年1季度的净利润数据为基准进行计算,公司的动态市盈率(TTM)为39.95倍。

北路智控的可比公司中,沪深上市公司有5家,分别是精准信息、光力科技、梅安森、震有科技和龙软科技。剔除一季度亏损的震有科技之后,截至7月20日,可比公司的平均动态市盈率为50.21倍。

不难发现,相较于可比公司,北路智控具有一定的估值优势。

7月7日至7月20日,创业板指数下跌1.34%。最近沪深市场上市的10只新股中,有3只在上市首日出现破发,首日破发率为30%;最近创业板上市的10只新股中,有1只在上市首日出现破发,破发率为10%。

可以看出,近期市场情绪较为平稳,创业板的打新情绪也尚可。

整体来看,虽然北路智控发行价较高,不过公司的质地不错,所处行业的前景也不错,过去几年公司业绩增长较快;相较于可比公司,公司也具有一定的估值优势。

达哥打新观察团将新股按照破发风险从小到大排列划分了四个区段,分别是舒适区、中性偏强区、中性偏弱区和谨慎区,综合来看,北路智控可划为中性偏强区。

(达哥打新观察团)

(免责声明:以上仅是达哥打新观察团对新股的思考,并非操作指导和投资建议,仅供参考,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP