每日经济新闻 2022-07-16 18:01:28

最近高温天气持续,作为投资者,我们也应该想一想其中有没有可能蕴含一些投资机会。今天,钱研君就来为大家分享一下。

图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好,我是钱研君。

最近高温天气持续,今天早上6点中央气象台继续发布高温橙色预警,老铁们一定要注意防暑哈!同时,作为投资者,我们也应该想一想其中有没有可能蕴含一些投资机会。这个其实很容易就能想到,与高温最直接相关的商品就是家电板块里的空调和冰箱了。

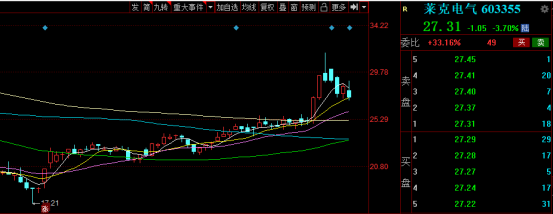

家电行业也是出口产业链中的重要一员,而在今年的5月初,钱研君就分享过出口产业链的投资逻辑,白金版中重点提到的家电股莱克电气,5月至今的最高涨幅已经超过50%!

不难看出,家电行业的投资逻辑确实正在发生一些变化。家电行业属于传统行业,老铁们大多都比较熟悉,因此本期钱瞻研报钱研君就只分享投资逻辑,不多讲上市公司了。

近期,影响家电产业成本端的因素,均已出现边际向好趋势。广发证券从原材料、汇率、海运、芯片四个角度,分析了其最新变化以及对上市公司的影响,下面我们就来分享下。

家电公司营业成本以原材料为主,占比在80%左右,其价格波动对公司毛利率影响较大。白电板块以美的集团为例,2021年家电业务营业成本中原材料占比高达84%;小家电板块以新宝为例,原材料成本占比约78%,相较白电略低,主要为小家电成本中塑料占比高,铜铝相对较少。

去年至今,家电企业主要通过产品结构优化、终端提价手段,转嫁原材料成本压力。从一季报来看,在外部因素尚未边际好转的情况下,龙头仅依靠内部终端提价、效率提升便已实现盈利改善。其中,白电板块盈利能力已超去年同期水平,厨电、厨房小家电板块也已触底回升。

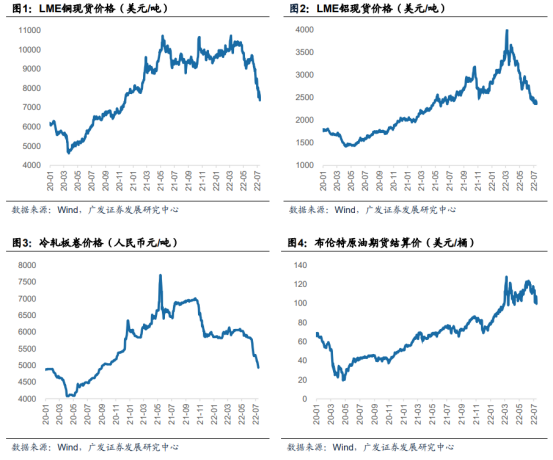

4月至今,铜、铝价格分别累计下跌29%、33%。根据Wind数据,截至7月13日收盘,LME铜价7371美元/吨,4月至今累计下跌29%;LME铝价2358美元/吨,4月至今累计下跌33%;冷轧板卷价格相较前期高点已有大幅回落;原油价格受地缘冲突等影响仍处于高位,但近期也已出现松动。

同比来看,铜、铝、冷轧价格均已低于去年同期。从7月均价来看(截至7月13日),LME铜价同比下跌17%,接近2020年底水平;LME铝价同比下跌4%,接近2021年5月水平;冷轧板卷价格下跌22%,接近2020年9月水平。

综合考虑家电公司的采购周期和库存周期,广发证券预计,成本端的边际改善将从三季报开始有明显体现。同时,龙头受益格局优化持续进行终端提价,“剪刀差”下盈利改善确定性较强。

根据广发证券的测算,当整体原材料价格跌幅达到10%,那么对于毛利率的拉动作用在5%左右,且综合毛利率越低的公司盈利改善的弹性越大。

美国通胀高企,美联储加息缩表力度超市场预期,美元、美债持续走强。根据Wind数据,截至7月13日收盘,美元兑人民币即期汇率为6.72,相较4月15日收盘汇率6.37,人民币对美元即期汇率累计下跌约3500个基点,累计跌幅为5.5%,已跌至2020年10月水平。

通常意义上,人民币汇率下跌,会给家电企业的出口业务带来报表上的正面影响,我们可以从收入、毛利率、汇兑损益三个方面来看。

首先是收入,大部分家电公司海外收入以美元结算,因此收入将有所增加。而从海外客户角度看,进口中国商品也会具有一定的成本优势,叠加相比其他国家而言更加完善的家电配套产业链,家电出口型公司的订单量或将有所恢复。

其次是毛利率。通常来说,家电公司原材料采购、制造生产环节均发生在国内,再将成品销往海外。出口业务以美元结算带来报表口径收入增加,但成本端依然为人民币计价未有变化,因此公司毛利率会有提升。

最后是汇兑损益。大部分家电公司海外收入以美元结算,因此将持有一定美元资产,由于确认至账上、资产负债表日所对应的汇率有所不同,因此结汇前均面临产生汇兑损益的可能性。不过部分企业会进行套保,因此实际收益会少于汇兑收益部分。

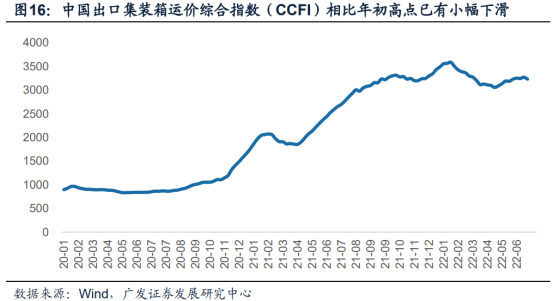

2022年一季度以来,随着疫情影响逐步消退以及海外需求降温,运力短缺情况有缓解迹象,海运费用也出现松动,二季度中国出口集装箱运价指数(CCFI)均值3157点,环比一季度均值3444点下滑8%。前期受海运运力短缺影响的家电出口业务有望逐步恢复,盈利能力也将随运费下降而有所回升。

疫情以来,东南亚的半导体产业链遭受重创,导致上游晶圆产能供应不足,从而加剧了全球性的芯片紧缺,也对家电产品的芯片供给造成一定影响。去年年底以来,伴随上游产能逐步释放、终端消费电子需求趋弱,消费类芯片短缺问题已有缓解。同时,显示驱动芯片、部分电源管理芯片、CIS图像传感器、MCU等关键芯片均出现价格下跌。目前芯片短缺问题主要集中于车用领域,广发预计对家电产业的影响将逐步趋弱。

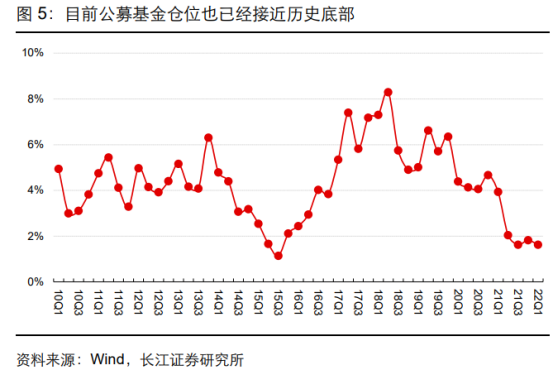

近期,看好家电板块的券商较多。长江证券认为,目前家电板块处在估值和基金仓位双底的状态,对不利因素的反馈钝化,对积极因素响应热烈,底部近右侧特征较为明显。

申万宏源证券认为,家电板块的基本面反转已经开始,并看好集成灶、清洁电器、智能投影、热管理等细分市场的表现。

风险提示:1、原材料价格环比大幅上涨;2、海内外需求大幅低预期;3、行业竞争加剧;4、汇率波动风险;5、海运运力不足及运费提升风险。

好了,今天就跟老铁们聊到这里,祝各位老铁假期愉快!

本期钱瞻研报的参考研报如下:

申万宏源-家电行业2022年中期投资策略:多重利好叠加,家电基本面反转正当时

广发证券-家用电器行业:成本端边际向好,盈利改善兼具确定性和弹性

长江证券-家用电器行业:当前时点如何看家电?右侧渐启

(本文内容仅作为参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP