每日经济新闻 2022-06-24 16:08:54

◎6月23日,普华永道发布《全球娱乐及媒体行业展望2022-2026:中国摘要》(以下简称《摘要》),预计中国娱乐及媒体行业至2026年收入将达约5269亿美元,未来五年的复合年增长率为5.7%,高于全球的4.6%。其中,在虚拟现实(VR)、互联网广告、视频游戏及电子竞技等细分领域,中国的平均增速将领先全球。

每经记者 毕媛媛 每经实习编辑 杨夏

2022年依旧是充满变化的一年,新冠疫情、供应链等变化持续影响消费者行为和娱乐及媒体行业的发展。

危中有机,虚拟现实、视频游戏等多个方面,中国市场增速势头良好。

6月23日,普华永道发布《全球娱乐及媒体行业展望2022-2026:中国摘要》(以下简称《摘要》),预计中国娱乐及媒体行业至2026年收入将达约5269亿美元,未来五年的复合年增长率为5.7%,高于全球的4.6%。其中,在虚拟现实(VR)、互联网广告、视频游戏及电子竞技等细分领域,中国的平均增速将领先全球。

普华永道中国内地及香港媒体行业主管合伙人邱丽婷表示:“在所有的不确定性中,市场的整体趋势和推动增长的力量变得更加清晰,娱乐及媒体行业的全球格局正在重塑,消费模式或将大大改变,元宇宙或将掀起新一轮数字化浪潮。”

科技巨头正引领中国元宇宙发展,创业公司亦加入市场成为重要的产业参与方。

普华永道认为,元宇宙是在永久在线的虚实交融的网络空间中,基于持久的数字资产建立起来的新型数字经济。

技术与商业创新逐渐促成繁荣的中国元宇宙产业格局。在内容娱乐服务业上,元宇宙可应用于出版、媒体、游戏、虚拟人和数字藏品;在其他行业上,元宇宙可应用金融/消费品/房地产、医疗、工业制造和汽车上。

元宇宙基础技术设施和关键技术要素包括人机界面、支付体系、人工智能、数据和数字资产、通信、计算和区块链。政府、行业协会、产业园区和学术研究皆为元宇宙的重要利益相关方。

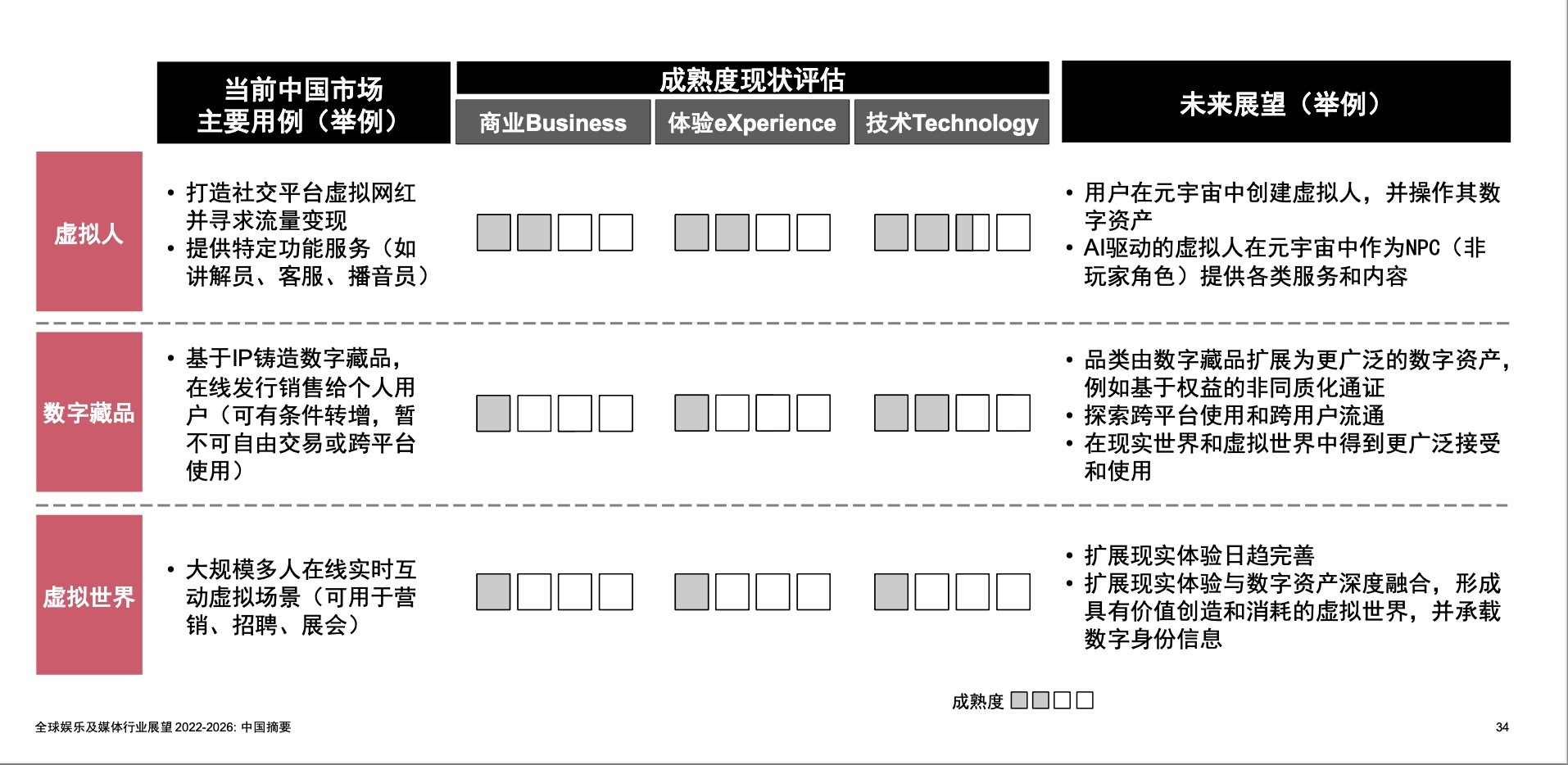

《摘要》表示,当前最重要的三个元宇宙赛道分别为虚拟人、数字藏品和虚拟世界。

图片来源:《全球娱乐及媒体行业展望2022-2026:中国摘要》

以当前中国市场主要举例,虚拟人可应用于打造社交平台虚拟网红并寻求流量变现、提供特定功能服务(如讲解员、客服、播音员)等。未来用户可在元宇宙中创建虚拟人,并操作其数字资产、AI驱动的虚拟人也可在元宇宙中作为NPC(非玩家角色)提供各类服务和内容

普华永道认为,数字藏品的市场热度正在逐渐增加,当前主要呈现几个特征:规模较小,据统计,2021年中国数字藏品发行规模总额约1.5亿元人民币,在全球市场总额中占比较低;IP变现,以知名IP为基础开发铸造数字藏品正成为诸多知识产权的变现方式,实现了粉丝流量的快速变现和价值放大;玩家众多,大型互联网平台鲜有缺席,中小企业和初创平台亦纷纷涉足;

总体而言,元宇宙和新兴科技为企业带来重要的战略机遇,企业需考虑对业务模式、发展策略、税务筹划等各方面的影响。

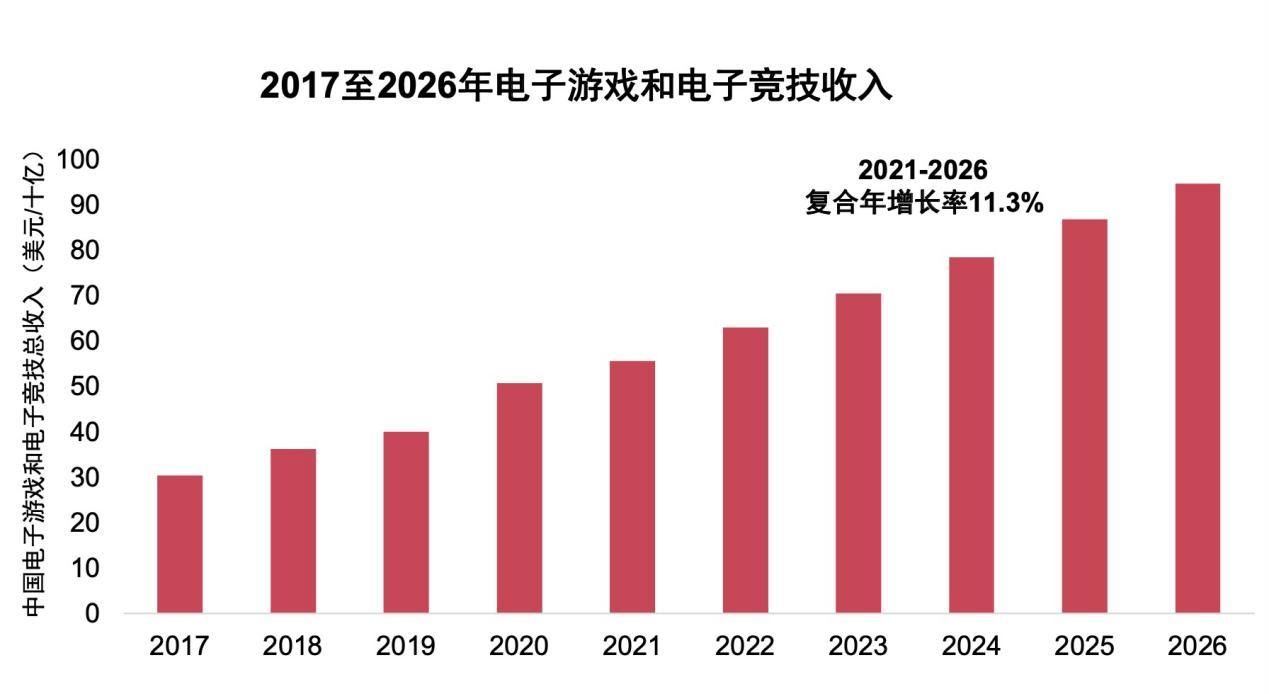

中国是全球最大的电子游戏和电竞市场,2021年总收入预计将以11.3%的复合年增长率,增长至2026年的946亿美元。

电子游戏和电子竞技市场的发展迅猛,《摘要》数据显示,截至2021年底,中国内地的视频游戏玩家总数已达到6.66亿。

图片来源:《全球娱乐及媒体行业展望2022-2026:中国摘要》

伴随消费需求不断变化,产品形态共生发展趋势明显,精品游戏“多端并举”渐成趋势,游戏自创IP的重要性凸显,着眼于高质量的长线开发和运营,将成为现在游戏企业必须深思熟虑的发展课题。

此外,中国游戏出海规模逐年递增。国内牌照的减少导致中国游戏公司大量向海外扩张,寻求新的盈利渠道。未来几年,中国内地视频游戏的出口额在基于应用程序的游戏快速增长的推动下,将继续显著增长并扩展到美国、日本和韩国以外的市场。

《摘要》数据显示,中国自主研发游戏海外市场实际销售收入在2018~2021年的复合年增长率为23.4%,并且在2021年达到了180.13亿美元。

图片来源:《全球娱乐及媒体行业展望2022-2026:中国摘要》

从社交/休闲类游戏收入来看,预计其在中国电子游戏总收入的占比将从2021年的82%升至在2026年达到87%。其中“免费游戏加游戏项目”和“应用内广告”商业模式仍然是最受欢迎的,应用内广告将占未来五年社交/休闲行业新增收入的83.7%。

随着5G的快速推出和云游戏在中国大陆的快速发展,以及休闲游戏玩家的规模,应用程序的社交/休闲游戏的收入将在未来几年更快地增长。

《摘要》认为游戏行业也面对越来越多的挑战,包括监管趋严,游戏审核、版权管理规范化,版号审批难度增加等。

根据《摘要》,随着全球封锁限制的放宽,一些细分市场如电影、现场音乐、贸易展仍保持增长。反观中国大部分行业已于2021年复苏,增长速度预计于2022及2023年回复至疫情前水平。

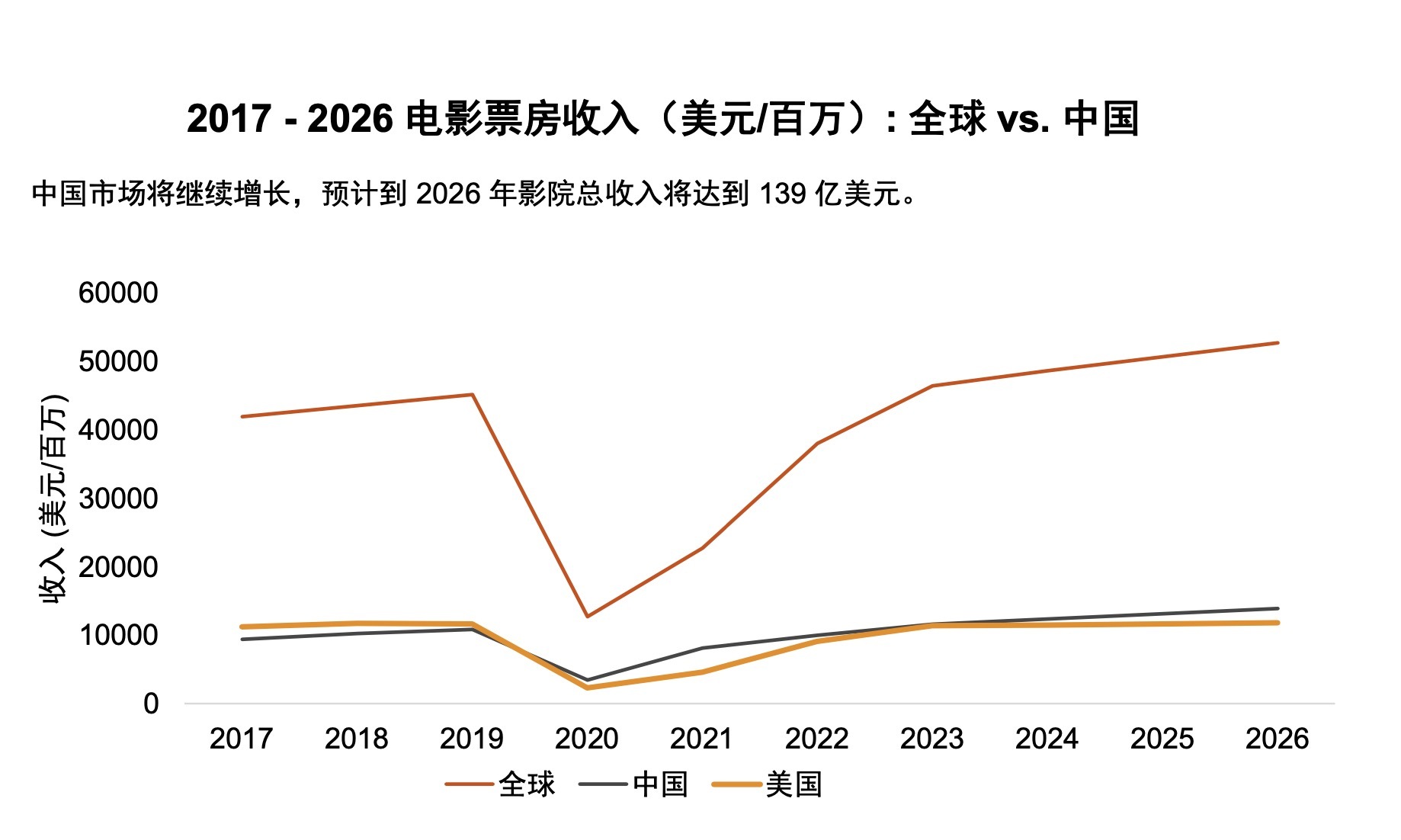

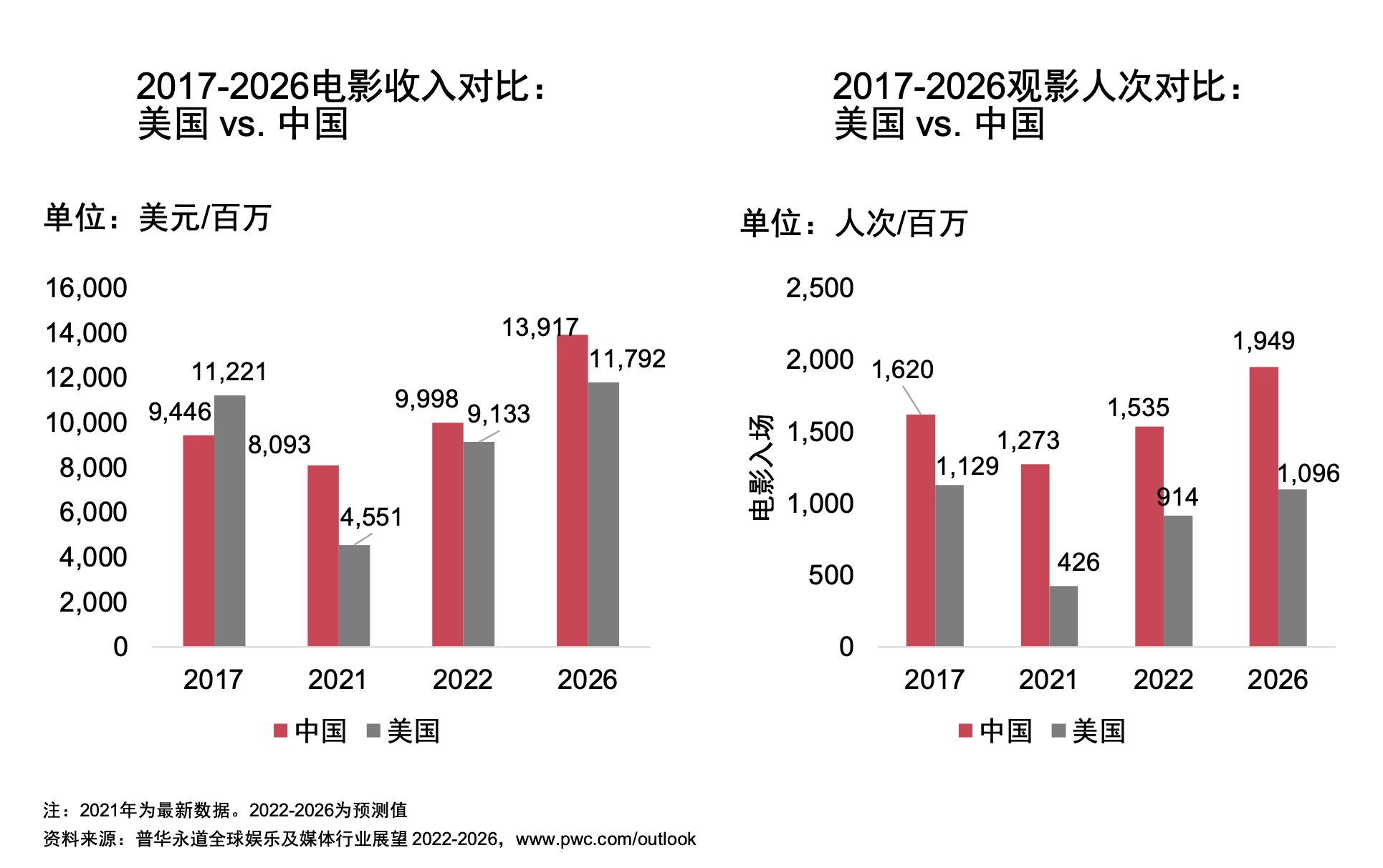

中国电影产业整体复苏情况良好。观影人次大幅回升,2021年票房为2020年的两倍多,回升至约13亿人次。就电影票房而言,中国现在是全球最大的电影市场。2021年,中国电影总票房472.58亿元,占全球票房的35.6%。

图片来源:《2022至2026年全球娱乐及媒体行业展望:中国摘要》

《摘要》预测,中国电影2021年票房收入较全球反弹速度更快,与全球一样,预计2023年票房收入将恢复至疫情前水平。

曾有一段时间,中国的电影院占全球收入的80%以上。例如,在2021年春季,当其他地方的电影院因新冠疫情而关闭时,中国的电影院仍然开放并且生意兴隆。

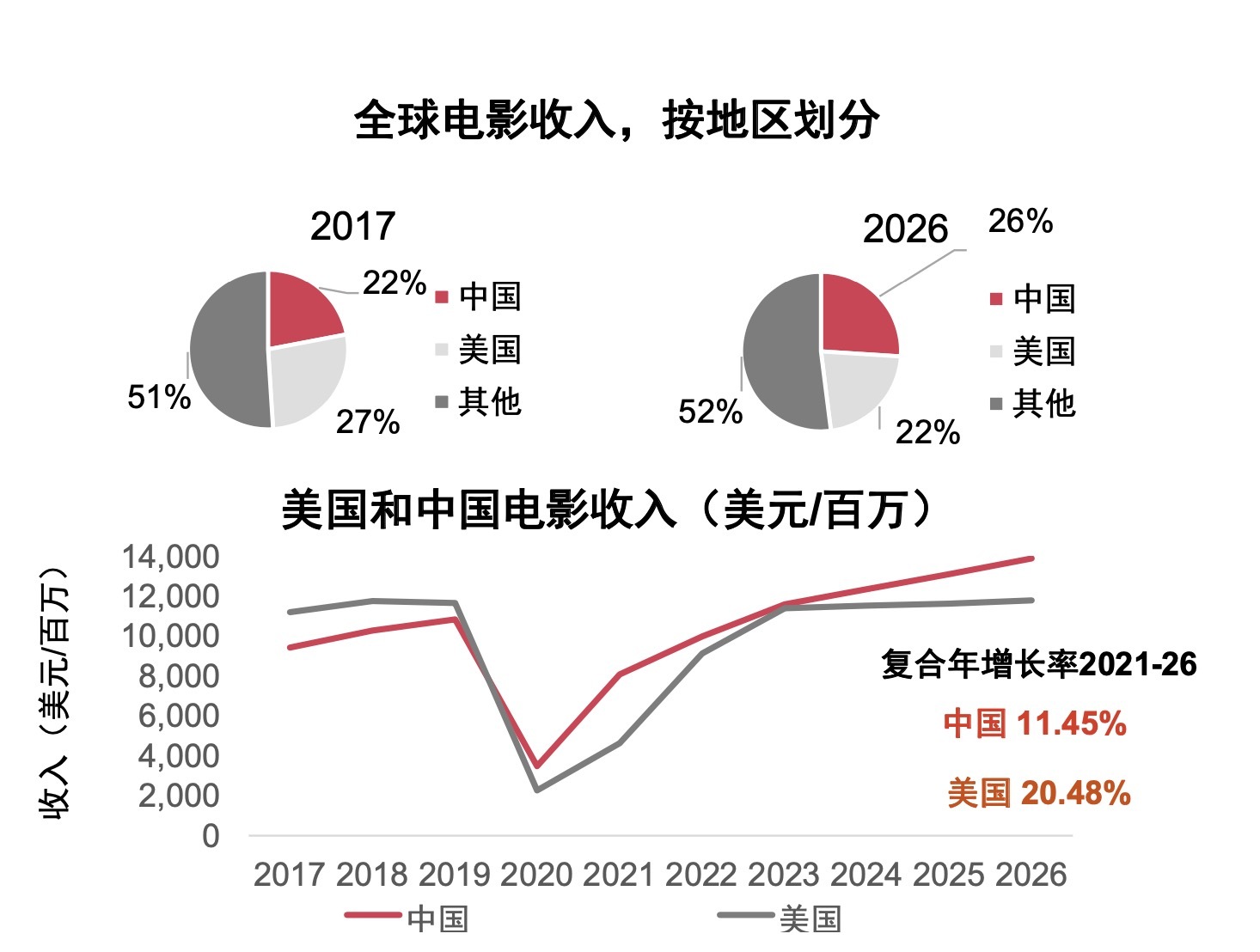

当前,中国和美国仍是全球两大电影市场,《摘要》预测,中国在2026年的收入份额继续扩大,占全球总收入的26%,而2017年为22%。

图片来源:《全球娱乐及媒体行业展望2022-2026:中国摘要》

疫情对于电影行业的影响仍未结束。因新冠疫情的关系,中国电影院仅允许75%满座,但2021年的入场人数已是2020年的两倍多,回升至13亿人次,虽然仍低于2017年的水平,但出现显着反弹。

中国因疫情较早受控,反弹恢复较快,2021年的中国电影收入超越美国。根据《摘要》,电影行业于2021年开始复苏,预计至2026年中国影院总收入将达到139亿美元,未来五年电影收入的复合年增长率为8.62%。中国票房仍以中国本土电影为主,2021年本土电影占总收入的84.5%,比2020年小幅增长。2021年期间,新增了6725个屏幕,预计这一增长将在整个预测期内持续。普华永道观点认为:中国电影制造能力不断提升,能满足不断增长的中国观众的需求。

图片来源:《全球娱乐及媒体行业展望2022-2026:中国摘要》

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP