每日经济新闻 2022-06-24 13:54:47

◎“家电行业是一个万亿的大赛道,清洁电器在家电的细分品类中成长性和市场规模都比较好,我们预判国内会诞生一家世界级的科技企业,国内有全世界最完善的供应链基础和工程师储备,具备这样的成长土壤。”追觅科技合伙人吴鹏对清洁电器行业的成长性依然坚定看好,但一个可见的趋势是,玩家越来越多,赛道也日趋拥挤。而资本催化了行业赛道的竞争激烈程度。

◎“推新卖贵”背后的支撑,即在于技术创新、产品体验更贴合消费者需求。打造这条商业逻辑的闭环,对清洁电器企业的研发创新提出了更为紧迫的要求。一个可见的财务数据是,头部企业在研发、知识产权和人才招揽方面的投入,持续增长,不敢懈怠。

每经记者 叶晓丹 每经编辑 张海妮

建博会上展示的扫地机器人。图片来源:每日经济新闻(资料图)

“看着机器人扫地总是心惊胆战的,不撞南墙不回头”,“遇到毛发会嘀嘀嘀,遇到稍微有点坎坷就翻车,遇着地毯撞上去就像翻不过身体的小乌龟,底面朝天躺着报警”……

几年前,当你想入手一台扫地机器人时,你可能会与上边这些吐槽撞个猝不及防。如今,随着更新换代,扫地机器人早已成为居家小帮手。

A股清洁电器龙头也如其产品一样:人小鬼大。比如目前市值尚不足百亿,但股价一度摸高至1494.99元(前复权,下同)的石头科技,其也因此一度成为A股第二高价股。

过去的5年,风云激荡。石头科技、科沃斯抓住机会成功实现A股上市;新锐品牌追觅科技、云鲸智能,也迎来了资本的追捧、加持和助攻。

万亿大赛道上的竞速,大浪淘沙后,谁能突出重围?

赶着618大促,二胎妈妈淑敏(化名)在网上下单了1台石头科技(SH688169,股价635元,市值424亿元)的扫地机器人、1台海尔的洗地机,花了一万多。

作为新家的必备家电,她结合家里需求,前后对比了不少同类竞品。“在小红书上看了各种装修攻略,有博主推荐了洗地机和扫地机器人,我家里有2个孩子,在选择清洁电器上,考虑到家里情况,主要有几个刚需:一是清洁能力强,二是能避障,三是机器人自己会抬高、爬地毯。”淑敏在微信上告诉《每日经济新闻》记者。

产品一端是消费者,另一端是生产厂家。不少清洁电器企业今年618也斩获了不俗的业绩。6月20日,追觅科技披露了618大促期间的战绩:全网销售额突破4亿元,同比增长900%;洗地机、扫地机、吸尘器等品类在天猫京东等多个电商平台登上热销品牌榜。这家创立不到5年的新锐智能清洁科技品牌,2021年拿下了36亿元人民币的C轮融资,一时在行业内崭露头角。

拉长时间线来看,清洁电器如今能在消费市场攻城略地,并非一夕之功。自2017年以来,国内清洁家电自主品牌在技术持续迭代的背景下,逐渐获得市场更多的认可。

据奥维云网数据,2021年国内清洁电器全渠道零售额309亿元,同比增长28.9%,零售量2980万台,同比增长2.6%。

技术进步,推动了智能家居浪潮的到来,也促使了清洁电器的勃兴。2017年以来,智能家居产业掀起一轮创新浪潮,家庭场景下各种智能设备层出不穷。同时,受年轻消费群体崛起以及用户对高品质生活需求爆发的影响,清洁电器备受市场欢迎,成为智能家电品类中的“黑马”。

而时下这一轮迅猛的增长,从何而来?

追觅科技合伙人吴鹏在市场调研中发现,这或许主要得益于几方面的因素。

第一是后疫情时代,国内的消费者居家时间比较久,带动了家居家电整个大产品线的增长,清洁家电作为其中的一个品类,也得享这一红利。

第二,吴鹏认为当前清洁电器正处于技术不断革新的技术窗口期,比如说扫地机器人进化到自清洁阶段,清洁电器技术迭代的速度快,也带动了消费市场的更新迭代。

第三,清洁电器譬如扫地机器人,原先的市场渗透率较低,而随着技术更新换代体验升级,清洁电器的产品整体上也迎来了更好的发展期。

吴鹏在接受《每日经济新闻》记者电话采访时透露,“2022年,我们相对于2021年预计会有翻倍的增长,尤其是国内市场增长迅速。在2022年1~4月份,公司自有品牌线上渠道同比增长300%,自有品牌国内同比增长200%。”

5年前,也就是2017年,追觅科技创立,恰好赶上了智能清洁电器发展这一波浪潮。

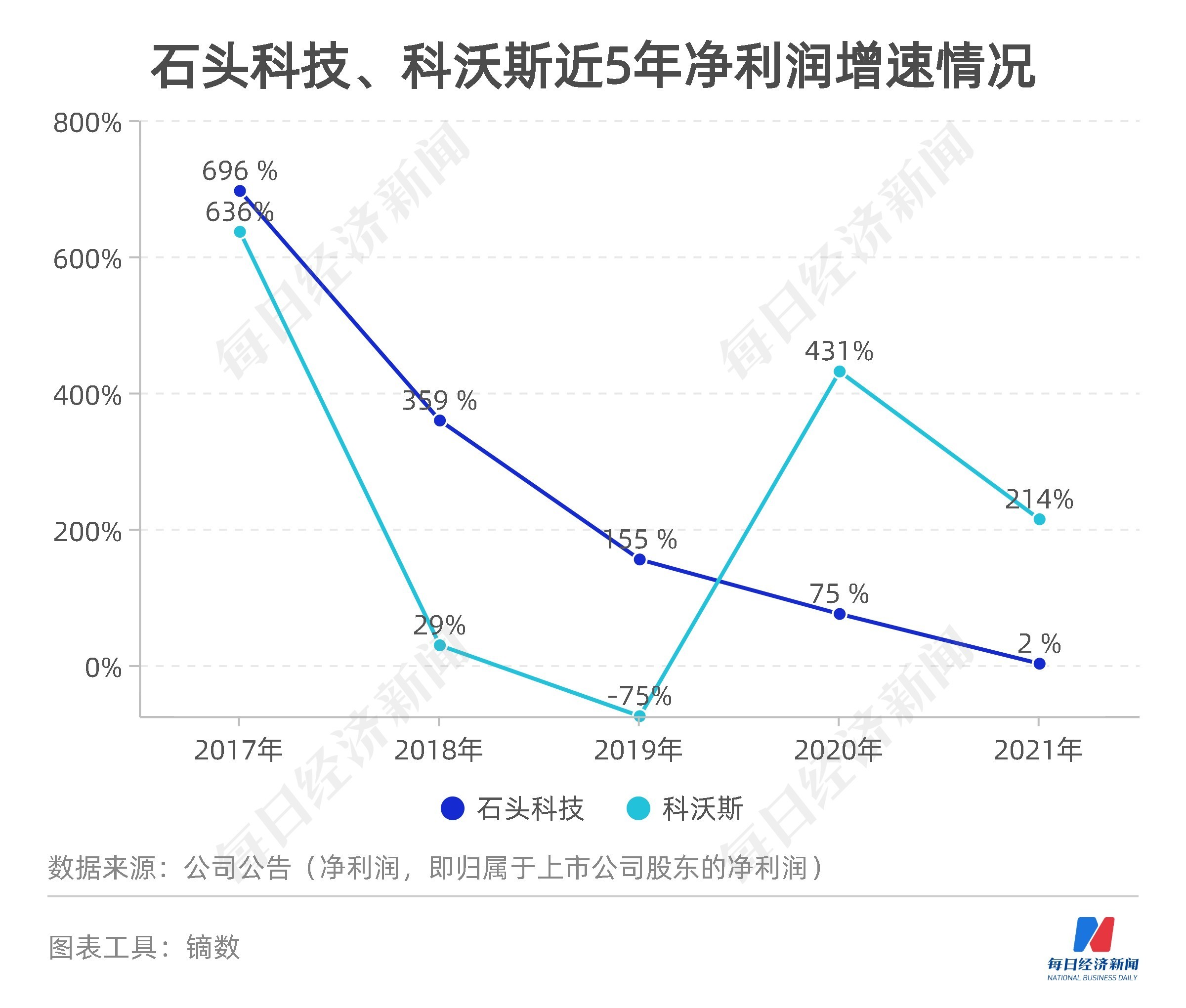

同年,石头科技迎来了一轮狂飙突进。2017年石头科技营收同比增510.95%,净利润同比扭亏并出现大增。

同样是2017年,在清洁电器行业深耕多年的科沃斯(SH603486,股价109.94元,市值631亿元)递交了招股说明书,冲刺IPO,科沃斯2017年业绩非常可观,当时净利润同比增速超过了600%。

成长为清洁电器头部企业的科沃斯和石头电器已先后登陆资本市场。而2021年的业绩,又给两家上市公司过去5年的发展以新的注脚。

2021年,科沃斯实现营收130.86亿元,同比增80.90%,归属于上市公司股东的净利润为20.10亿元,同比增213.51%。

石头科技股价高于科沃斯,但市值仍稍逊一筹。从整体的营收体量和业绩增速来看,2021年,石头科技营收58.37亿元,同比增28.84%,归属于上市公司股东的净利润为14.02亿元,同比增2.41%。

而对比两家上市公司5年的业绩数据,2019年或许是一个关键的时间节点。

(注:石头科技2017年归属于上市公司股东的净利润同比扭亏,并出现大幅增长)

这一年,科沃斯业绩大跌,净利润同比下滑75%,上市公司内部进行战略调整,退出国内低端机器人市场,战略性退出原有服务机器人ODM业务,推出智能生活电器品牌“添可”。

“添可”在2021年拿下了51.37亿元的销售收入,同比增长307.97%。三年时间,科沃斯将“添可”打造为上市公司的第二增长曲线。在整体毛利率上,科沃斯2021年整体毛利率达51.41%,较上年增加8.55个百分点。

5年时间,科沃斯走出了V字反弹,对于2021年业绩增长,科沃斯表示,得益于在2020年成功打造“添可”品牌规模业务的基础上,公司2021年继续深化“科沃斯+添可”的双轮驱动战略,成功推出多款畅销全球的家用服务机器人及高端智能生活电器产品,推动两大品牌业务收入实现快速增长。

“当时代工业务在公司营收中仍占有相当比重,添可业务前期也需要较多投入,公司预料到业绩会在短期内承压。”6月22日,科沃斯方面在回应《每日经济新闻》记者邮件采访中表示,但公司高层对于行业发展趋势和自身积累的技术优势有较强信心,战略调整也符合公司在上市后长期发展的需求,因此坚定地推行战略转型。

相比于科沃斯的调整转型,石头科技2019年正积极谋求登陆科创板。在经历了2017年、2018年的狂飙突进之后,2019年,石头科技营收同比增长37.81%,净利润同比增长154.52%,扣非净利润同比增长59.71%,仍保持着较高水平的增速。

伴随着上市之前的业绩高增长,石头科技对小米集团的依赖颇受关注。

图片来源:视觉中国

作为关联交易的大客户,石头科技的小米ODM业务,在上市前,体量庞大但毛利率并不高。因此,在上市之前,石头科技也逐步加大了自有品牌的拓展,降低与小米关联交易的占比。

2016年~2019年,石头科技与小米集团的关联交易金额分别为1.83亿元、10.11亿元、15.29亿元和9.14亿元,占公司主营业务收入的比重分别为100%、90.36%、50.17%和43.01%。

2021年年报显示,2021年公司自有品牌收入57.67亿元(占比98.80%),同比增长40.77%。不过对比2017年~2021年的业绩来看,石头科技的独立之路,走得并不容易,公司的净利润同比增速逐年下降。

一时成败虽不堪论,但若拉长时间周期,这将是石头科技增速持续下滑的一个节点还是触底反弹的转折点?公司将如何应对现阶段的挑战和机遇?

石头科技6月21日回应《每日经济新闻》记者邮件采访时表示,当前对石头科技而言,挑战在于产品普及的时间可能被拉长。因为现在市面上还是充斥着很多并不是那么好的产品,这些产品同样也需要时间去迭代,但目前,它们的存在还是会对行业起到一定破坏作用,比如目前在售的低端老产品使用体验欠佳,会让用户对扫地机这个品类失去信心,行业口碑下滑必然导致普及困难。这是一个挑战。

同时,石头科技方面也认为,机遇也恰恰在挑战之间,这个行业还比较新,成长快、潜力大,资本市场比较看好。地面清洁的问题,现在看还是扫地机比较有希望能做好。企业发展上,石头科技当前的成长性比较好,具备良好的研发和创新基因,而且目前低端市场产品同质化较为严重,公司所聚焦的中高端市场品牌及产品较为稀缺,未来公司将充分利用资金、研发和渠道等优势来获取更多市场份额。

“家电行业是一个万亿的大赛道,清洁电器在家电的细分品类中成长性和市场规模都比较好,我们预判国内会诞生一家世界级的科技企业,国内有全世界最完善的供应链基础和工程师储备,具备这样的成长土壤。”吴鹏对清洁电器行业的成长性依然坚定看好,但一个可见的趋势是,玩家越来越多,赛道也日趋拥挤。而资本催化了行业赛道的竞争激烈程度。

在回应记者询问时,石头科技提到“资本市场比较看好”这个行业,而在一级市场上,在过去2年间,有多家新锐清洁电器品牌获得机构投资。

继2019年成功拿到字节跳动领投的A+轮融资,云鲸智能2020年斩获源码资本领投的近亿元B轮,以及红杉中国领投的C轮融资。2021年,云鲸智能再度完成D轮、E轮融资。

追觅科技也在2021年一举获得36亿元融资,投资机构包括华兴资本旗下华兴新经济基金、CPE源峰、云锋基金等。

图片来源:追觅科技供图

二级市场上,IPO募资和再融资也给了上市公司更多的弹药。石头科技在扣除发行费用后,13亿元募集资金到账,为其项目研发、技术迭代提供了更充足的资金流。

科沃斯也在2021年公开发行面值总额10.4亿元可转换公司债券。募集资金主要投入到多个机器人科技创新项目中,公司在募集项目实施必要性中提及,持续研发筑高技术壁垒是应对日趋激烈的市场竞争环境的重要保障。

石头科技方面在回复记者采访时则提及,智能扫地机器人行业市场竞争日趋激烈,品牌集中度将持续提高。目前市场的主要参与者包括服务机器人公司、传统家电公司等。随着市场参与者的增多,竞争将变得更加激烈;对于国内智能扫地机器人市场而言,拥有强大品牌、自主研发能力的企业将进一步巩固其市场地位。竞争能力强的企业能够利用资金、研发和渠道等优势获取更多市场份额,市场品牌集中度将持续提高。

“这几年是清洁电器行业市场格局发展的关键期,行业内竞争加剧。”在追觅科技合伙人吴鹏看来,接下来,行业马太效应会得到强化,具备单点优势的企业要跑出来难度增加,拉开的时间差很难弥补其他板块的时间差,最后竞争的实际上是综合能力。5年之后,行业可能最终形成赢者通吃的局面。

而对未来发展趋势和技术流变的预判,科沃斯方面认为,消费者未来对于产品功能性、智能性、交互性的要求会越来越高,尤其智能性、交互性会是功能革新突破的关键,这也要求企业在传感器、芯片等核心部件技术方面不断进步,以及5G新一代通信技术、人工智能技术等在产品应用层面需要有进一步突破,而研产销一体化、全产业链发展的企业更有希望引领行业软硬件层面的持续进步突破,也具备更强的抗风险能力。

眼下,高端市场推新卖贵和低端市场同质化竞争,是行业正走向分化的两个表征。

奥维云网此前发布的《2022Q1中国家电市场复盘|“斯普特尼克时刻”的十大能力重构》提及,市场整体规模不确定性加强,3C家电市场多品类零售额和零售量齐下降。但2022年第一季度清洁电器仍表现亮眼。2022年第一季度,清洁电器品类销售额同比增加15.6%,零售量减少2%,整个行业的目光从“规模导向”转为聚焦“利润导向”、“推新卖贵”,行业的聚焦点也从“量”向“质”转型。

“推新卖贵”背后的支撑,即在于技术创新、产品体验更贴合消费者需求。打造这条商业逻辑的闭环,对清洁电器企业的研发创新提出了更为紧迫的要求。一个可见的财务数据是,头部企业在研发、知识产权和人才招揽方面的投入,持续增长,不敢懈怠。

科沃斯2021年研发支出达5.49亿元,较上年增长62.45%。同时,高效的研发转化效率也为公司带来了130.86亿元的营收体量和80.90%的营收增速。

石头科技2021年研发投入4.41亿元,同比增长67.74%;2021年末研发人员数达555人,同比增长45.29%,新增获得境内外授权专利270项。

追觅科技合伙人吴鹏介绍,截至2022年5月底,追觅科技全球累计申请专利达2363件,其中发明专利申请851件,PCT申请145件,已累计获得授权专利1253件。

除了科研,市场营销是消耗清洁电器企业现金流的另一项重要投入。2022年一季报显示,石头科技经营活动产生的现金流量净额为1.67亿元,同比下降61.58%。公司表示,主要系报告期公司支付货款增加,加大营销和品牌推广力度所致。

对于“推新卖贵”,石头科技方面向《每日经济新闻》记者给出的逻辑在于,一方面,“新”取决于行业技术发展的速度,目前国内的扫地机独创性是领先全球的;“贵”则是因为先进技术和新产品在成本上就高于老产品,售价自然会更高,这是硬件行业普适性的定价原则。另外,持续推新不仅可以使企业保持行业领导地位,同时也对行业渗透率增速起到促进作用,推动产品普及。

科沃斯则回应称,就科沃斯自身而言,公司并未刻意推行“高端化”或“推新卖贵”的策略,而是始终基于消费者需求打造最好的产品,以技术创新追求极致产品力,可以看到扫地机器人和洗地机等产品近年来的快速发展源于科沃斯等企业在产品技术层面的不断革新突破,新技术往往在高端(高价)产品上体现,而年轻消费群体乐于追求新技术,相对产品价格更注重产品的使用体验。

而针对市场当前存在的同质化竞争、价格战等现象,吴鹏表示,“以扫地机器人为例,其实1000~2000元、2000~3000元,3000~4000元,4000~5000元不同的价格段,背后对应的人群确实是会有所不同,不同的人群诉求也不一样。比如选择价格稍微低一点的用户,其核心关注是够用、可靠、性价比。而选择价格高一些的消费者,更关注整体的服务和品质。”吴鹏透露,从追觅科技的定位来看,未来整体还是追求依靠技术驱动产品升级,目前主要聚焦智能算法的研发,尽量避免陷入到价格战的恶战中。

科沃斯。图片来源:每日经济新闻(资料图)

从智能扫地机器人的技术流变来看,目前正在经历第三次关键的技术升级期。科沃斯介绍了此前的两次主流技术路线:2002年,iRobot推出首款Roomba扫地机器人,引领随机式清扫成为行业技术主流;2015年~2018年,扫地机器人经历了从随机式清扫至全局规划式清扫的技术升级。根据中怡康数据,2020年全局规划类产品在国内市场的线上零售额占比进一步提升至85%,较2019年提升20个百分点。

当前,扫地机器人行业正处于第三次关键的技术升级期,主流公司正在从避障功能、拖地功能、基站功能等多维度进行研发升级。

需要指出的是,当前,国内方兴未艾的清洁电器企业,目光并不仅仅局限于国内市场,越来越多的企业尝试“出海”,谋求在国际市场上分一杯羹。

《每日经济新闻》记者从跨境电商B2B平台阿里国际站获取的《消费电子行业报告》数据显示,智能机器人和智能家居单品和设备,商机量年同比增速分别为353.61%、275.77%。市场处于超高速增长趋势中。

成立于1998年的科沃斯,早年做过国际电器品牌的代工,其后才慢慢创建自己的独立品牌。

为何考虑从“赚稳定的钱”走向“做自己的品牌”?科沃斯给记者的答复是,上世纪90年代国内市场经济刚刚成型,掀起一股创业风潮,代工模式盛行,这一背景下公司创立初期选择代工发展模式,并在吸尘器领域取得较快发展。

而伴随2000年后中国入世,全球化竞争下国内企业品牌意识开始觉醒,科沃斯认为代工模式并不利于自主品牌的构建,也不能为消费者创造长期价值,只有通过对消费者需求的理解洞察,研发推出真正适合消费者的产品才能体现企业的真正价值和自主品牌形象。

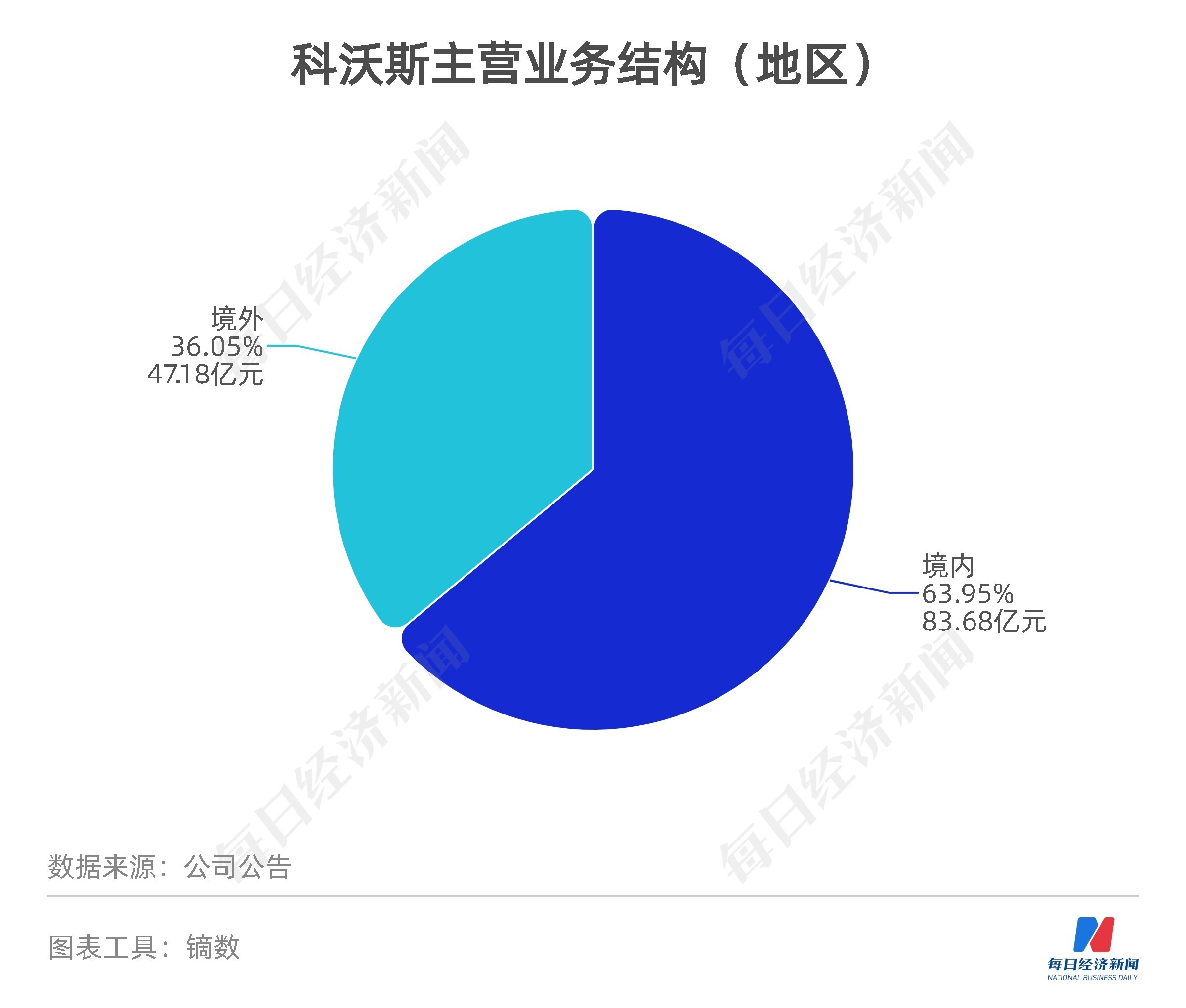

在科沃斯的营收结构中,境外市场仍贡献了不小的营收。2021年,公司于境外地区实现营业收入47.18亿元,占营业收入的比例为36.05%,毛利率为43.24%。科沃斯表示,公司始终关注全球化战略的布局和发展,持续加强海外市场拓展力度。2022年,“添可”海外业务将依托主流电商平台、零售巨头、知名分销商和DTC官网,多栖支撑业务增长。

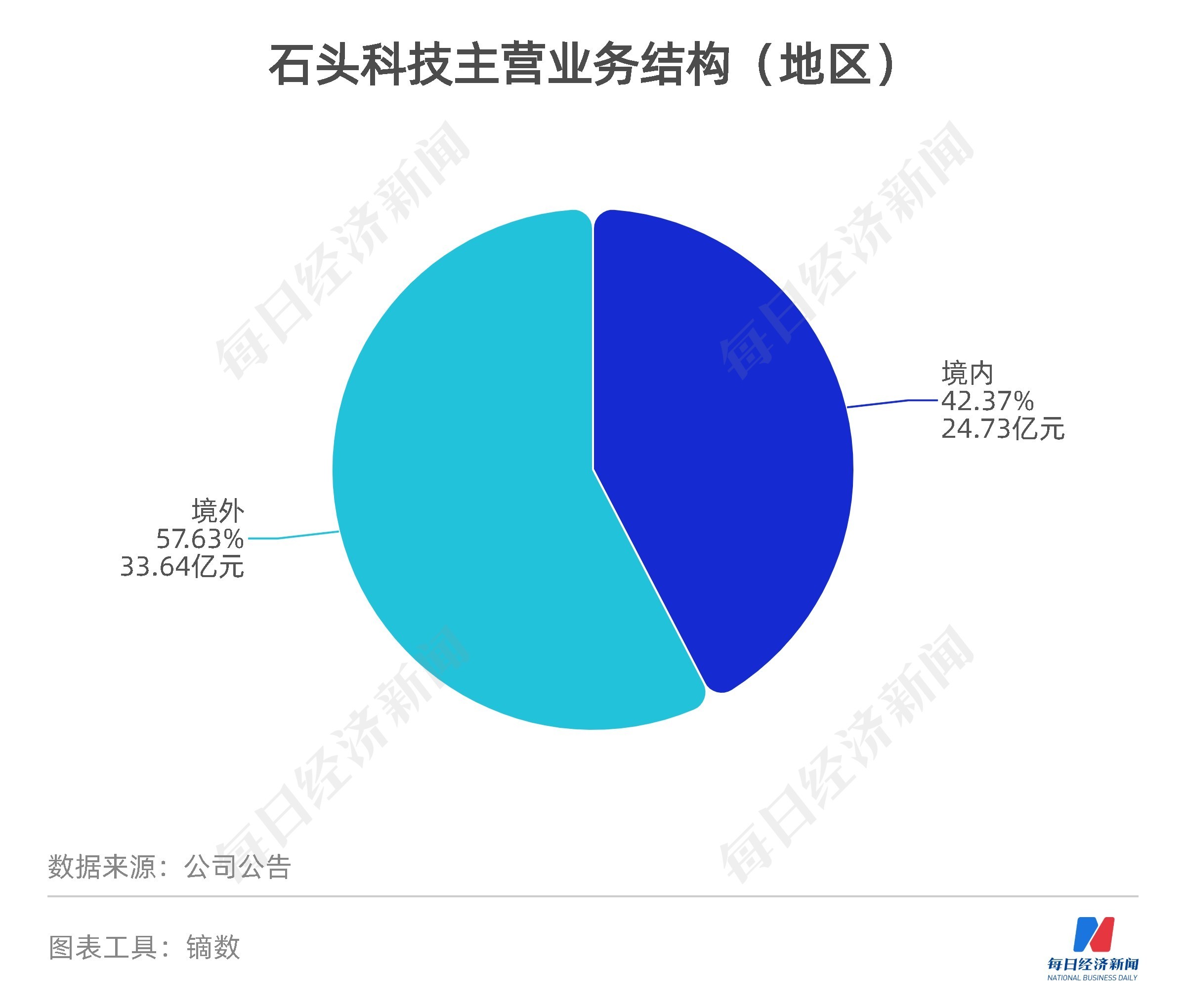

对石头科技来说,海外市场是主要的营收来源,2021年海外市场占营收比例为57.63%,区别于国内的线上销售,海外以经销为主。石头科技表示将重点发展美国、欧洲及东南亚市场。同时,公司正在建立全球分销网络,覆盖已建立业务的国家和地区,以及需求显著但服务不足、尚未开发的市场。另外,公司也逐步在主要海外市场设立当地分公司和海外公司,以提高市场地位,并提供更好的售后服务。

“国内竞争会更激烈,海外市场的业务则更难做一些。”吴鹏指的“难做”在于,出海本身贸易链条更长,叠加当前不确定的国际局势,在整个商业体系中,要形成闭环会更困难更有挑战。“今年整体国际局势相对动荡,比如土耳其、俄罗斯等国家和地区的汇率波动较大,也会给国际生意带来一些挑战。”

但“出海”又是势在必行,追觅科技仍然坚定看好未来五年出海的红利和机会。事实上,在对外贸企业的采访和调研中,《每日经济新闻》记者此前了解到,受欧美等国家及地区货币政策、俄乌冲突等因素影响,欧美等发达国家及地区也呈现出一定消费疲软的情况,海外的需求能支撑得住清洁电器的出海机遇么?

吴鹏提供了一个认知视角,“清洁电器属于消费升级的典型品类之一,一些低价产品可能会出现消费疲软的现象,因为这类产品对应的消费者,可能支付能力和消费能力不太好,叠加新冠疫情影响,低价产品消费可能会受影响。不过现在行业头部企业推新卖贵,把客单价拉高,实际总金额并没有减少。对于高端产品的目标人群而言,需求侧的影响其实是比较小的,甚至说是因为疫情的原因,导致需求量更大了,所以才带来价格较高产品的(量)的增长。”

行业竞争更加激烈,贸易链路更为复杂,技术迭代更追求创新,消费市场更日趋多元,在持续进化中的清洁电器企业,谁能杀出重围?

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP