每日经济新闻 2022-06-10 20:14:35

◎作为最强周期行业航运业的一员,国航远洋主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务。2018年~2020年,国航远洋经营的船队规模连续3年国内排名行业第四。

◎公司此前业绩也有明显周期性,曾连续三年亏损,后连续三年盈利。

◎在2021年的航运业高景气之下,公司北交所IPO的募投计划也很直接:募资12.53亿元,购5条船,进一步加码运力。

每经记者|朱万平 每经编辑|文多

在航运价格仍处于较高水平背景下,国航远洋(NQ833171,当前停牌,市值32亿元)拟在北交所IPO,募资约12.53亿元,用于购置5条干散货船舶等,进一步加码运力。

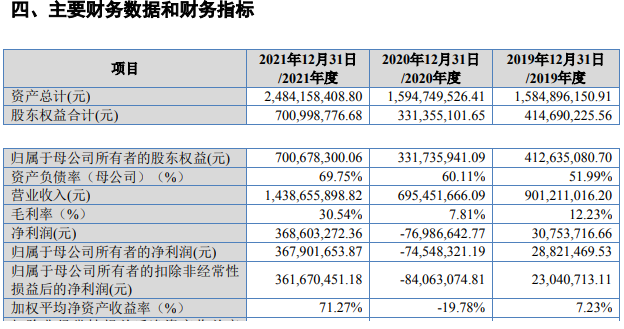

6月初,国航远洋在北交所官网披露了招股书(申报稿)。从财务上看,2021年受航运价格上涨等因素的影响,国航远洋业绩也大涨。2021年公司实现营收同比增长超过1倍,归母净利润扭亏为盈。

不过,航运业是强周期行业。2014年~2016年,国航远洋曾连续三年亏损,后连续三年盈利;2020年公司还亏损,次年却扭亏为盈大赚3.68亿元。

那未来几年中,行业周期能维持国航远洋的业绩高增长吗?

图片来源:招股书(申报稿)截图

国航远洋成立于2001年,主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务,是国内干散货运输的大型航运企业之一。据交通运输部公布的“中国航运发展报告”,2018年~2020年,国航远洋经营的船队规模连续3年国内排名行业第四。而截至去年末,国航远洋拥有自营干散货船舶18艘,其中8艘为自有船舶,10艘为非融资性质的光租船舶。

国航远洋属于大宗干散货航运业,运输货种主要包括煤炭、矿石和粮食等。目前,公司已与必和必拓、鞍钢、宝钢、中粮、国家能源集团等客户建立了较为稳定的合作关系。

2021年以来,我国经济持续复苏带来需求增加,海外国家经济和工业制造业生产高景气回归,大力提振了对大宗干散货需求,其间叠加大宗商品价格上升、新冠肺炎疫情管控和船舶到港增多等因素影响有效运力周转,这使得航运市场运价和租金高涨。

受益于航运价格暴涨等因素的影响,去年国航远洋的盈利能力大增。2021年公司实现营收14.39亿元,同比增长107%;公司还一举扭亏为盈,去年归母净利润达到3.68亿元。公司毛利率由2020年的7.81%上升至30.54%,上涨了约23个百分点。

此次IPO,国航远洋拟募资12.53亿元。其中,约12.1亿元用于购置3艘6.7万吨级和2艘8.6万吨级新造干散货运输船舶,剩余4300万元用于补充流动资金。

从行业景气度的角度来看,此时IPO是国航远洋较好的时机。根据国航远洋招股书(申报稿),过去10年我国干散货市场运价水平较低,且波动相对平缓。根据上海航运交易所数据,2013~2020年我国沿海(散货)综合指数波动相对平缓,全年运价指数在1000点左右徘徊。

不过,2021年以来情况出现变化,受运力供给端、下游需求旺盛以及美元超发等因素影响,沿海干散货运价指数均呈现不同幅度的攀升。

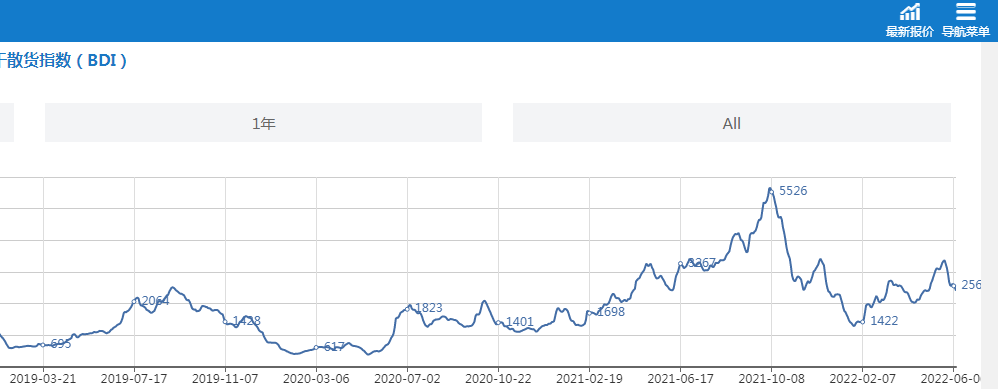

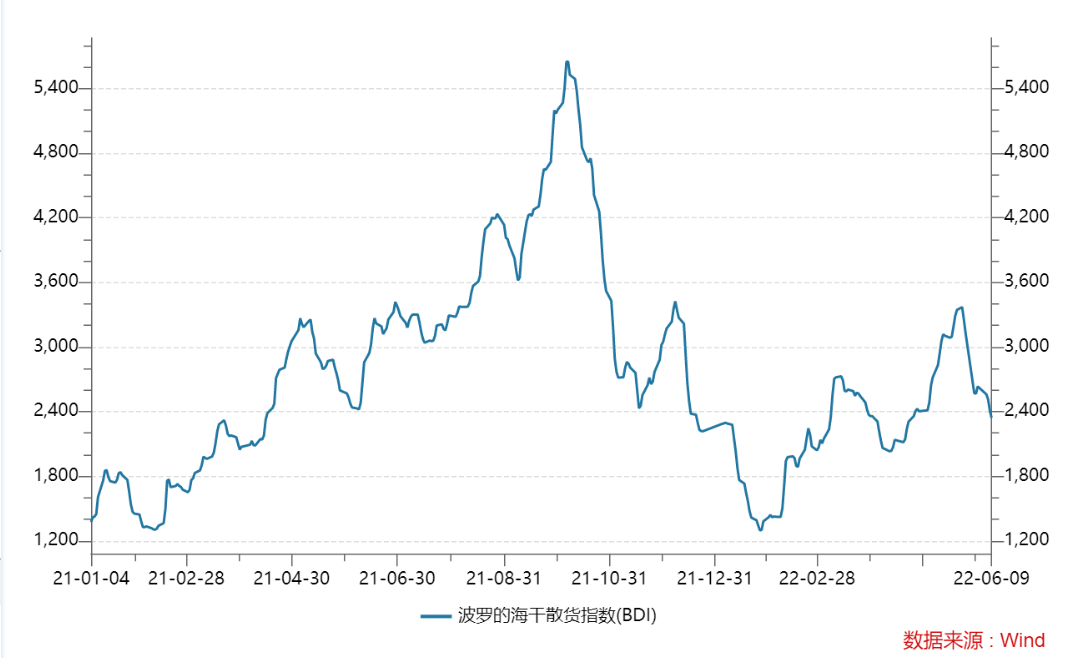

国航远洋主要从事干散货航运,该业务定价主要参照波罗的海干散货指数(BDI)等。在全球干散货运力供给增速整体呈现下降趋势的背景下,波罗的海干散货运价指数(BDI)呈现持续攀升态势。

图片来源:西本资讯截图

Wind资讯显示,2021年以来,全球贸易与物流成本急剧上升,波罗的海干散货指数(BDI)一度由1300多点上涨至最高5500多点,最高涨幅一度超过3倍。不过,去年10月后BDI明显回落,但全年涨幅仍有120%左右。今年1月以后,BDI触及底部后开始回升,目前在2400点左右,仍处于近年来的较高水平。

国航远洋也在招股书(申报稿)中表示,2021年以来,新冠疫情带来的负面影响逐步减少,全球经济将迎来增长,未来大宗商品运输需求将继续攀升。公司认为,作为国内大型干散货航运企业,公司应紧抓行业发展的有利机遇期,补充运力,提高市场占有率。

尽管国航远洋称,看好未来的航运市场,但航运业是典型的强周期性行业。过去几年,国航远洋的业绩也曾大起大落。2014年~2016年,公司曾连亏三年,期间最低毛利率不到2%。2017年~2019年,公司连续三年盈利,期间毛利率曾升至26%左右。2020年,国航远洋亏损7400多万,2021年又大赚。

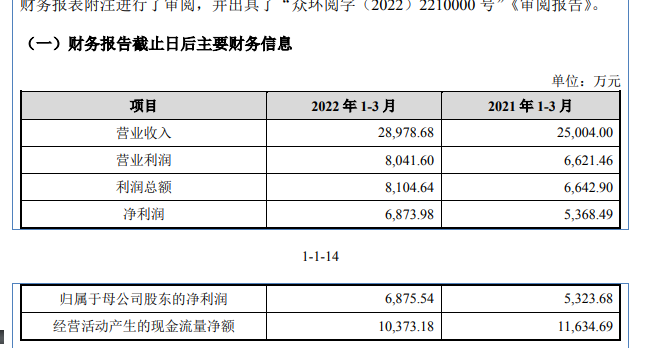

在行业周期起伏变化下,国航远洋的业绩能继续像2021年那样“靓丽”吗?实际上,今年一季度,国航远洋的业绩增速已有所下滑。今年1~3月,公司营收增长15.9%,达到2.9亿元;归母净利润为6875.54万元,同比增长29.15%。

图片来源:招股书(申报稿)截图

由于目前处于IPO状态,国航远洋在新三板上处于停牌状态。公司停牌时(5月26日)的股价为7.2元/股,市值32亿元。

封面图片来源:摄图网-_501676515

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112