每日经济新闻 2022-05-31 23:21:24

◎分析认为,过去一年,五大啤酒企业都实现了从规模向结构的转变,消费结构不断升级。

◎国内啤酒消费开始从原先的以工业淡啤为主的价格竞争,上升到以质量与品牌为主导的高质量竞争。

◎从财报来看,行业内一边关厂,大公司一边又开启了新一轮的“建设”,这又是为什么?

每经记者|可杨 实习生 李霞 北京报道 每经编辑|文多

图片来源:摄图网-500414738

5月,A股与H股的消费板块开始发力,尤其是最近几个交易日,啤酒股表现优异。不少股民认为这是因为“夏天到了”,那么,连续多年陷入疲态的啤酒市场,今年的业绩也将重回“夏天”吗?

国家统计局数据显示,我国啤酒产量在多年下降后,终于在2021年迎来止跌回升。4月9日中国酒业协会发布的《中国酒业“十四五”发展指导意见》中,预计到2025年,啤酒行业销售收入将达到2400亿元,同比增长63.4%,年均递增10.3%;实现利润300亿元,同比增长124%,年均递增17.5%。

头部公司层面,五大啤酒厂商华润啤酒(00291.HK)、青岛啤酒(600600.SH)、百威亚太(01876.HK)、燕京啤酒(000729.SZ)、重庆啤酒(600132.SH),在经过2020年疫情影响下的“寒冬”后,2021年业绩同样均有所回暖。

高端化、提价、关厂、扩产……成为各大啤酒公司在过去一年应对市场疲态的举措,量价齐升,国内啤酒市场真能再度迎来夏天吗?

夏天来了,啤酒的旺季到了吗?

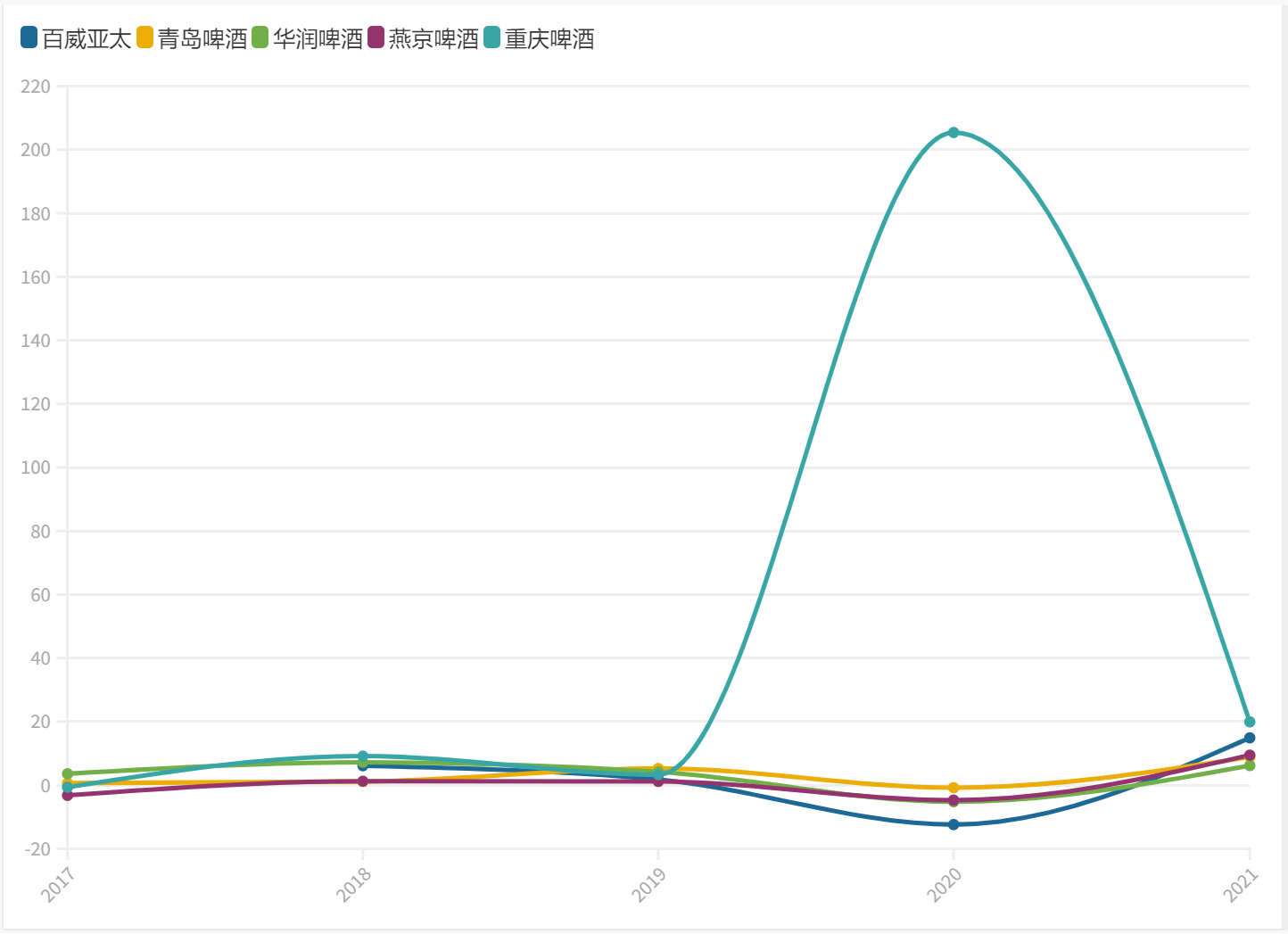

从此前公布的财务数据来看,2021年,华润啤酒、青岛啤酒、百威亚太、燕京啤酒、重庆啤酒作为中国五大啤酒品牌,业绩均有所上升。

百威亚太收入达到67.88亿美元(约合人民币453.72亿元),其中,2021年在华收入较2020年增加18.0%;位于第二梯队的青岛啤酒与华润啤酒收入在300亿元左右,其中华润啤酒收入略高,达到333.87亿元,青岛啤酒营收则在301.67亿元。

自2013年以来,重庆啤酒的营收增长了近100亿元,而燕京啤酒的营收则稳定在100亿元以上。

直至2020年,重庆啤酒完成了重大资产重组,嘉士伯将在中国的啤酒资产控股权注入重庆啤酒。2020年,重庆啤酒旋即以109.41亿元的营收,险胜燕京啤酒的109.28亿元。

步入2021年,两品牌差距进一步扩大,重庆啤酒营业收入131.19亿元,同比增长19.9%;归母净利润达到11.66亿元,同比增长8.30%。相比之下,燕京啤酒2021年实现营业收入119.61亿元,同比增长9.45%;归母净利润为2.28亿元,同比增长15.82%。

此外,2020年时,受疫情影响,除重庆啤酒,其他四大啤酒公司营收增长率均出现不同程度下降。而从2021年财报看,各大啤酒企业营收增长基本恢复到疫情前水平,多家公司营收较2019年还有所增长。

酒业专家蔡学飞在5月30日接受《每日经济新闻》记者微信采访时表示,过去一年,五大啤酒企业都实现了从规模向结构的转变,消费结构不断升级,带来企业品牌号召力、竞争力提升,在这种趋势下,中国啤酒行业加快进入了分化趋势。

中国食品产业分析师朱丹蓬也表示,2021年五大啤酒出现两级分化,华润雪花、百威、青岛以及重庆啤酒步入了一个相对良性的通道,而燕京则被其他巨头进一步拉开距离,啤酒行业进入分化加速的节点。

五大啤酒厂商近年营收增速 制图:李霞

此外,五家啤酒企业的产销量,同样在2021年回升。

国家统计局数据显示,自2013年后,中国啤酒产量见顶回落,2020年的疫情更是让啤酒总体产量下降至3411.11万千升。

不过,步入2021年后,国内啤酒产量来到3562.4万千升,虽不及2013年的顶峰状态,但啤酒产量终于在多年下落后有所回升。

而在五大啤酒企业披露的年报中,除华润啤酒之外,其他四大啤酒品牌2021年啤酒生产量与销售量均有所增长。其中,“吞下”嘉士伯的第二年,重庆啤酒的产销量增长率在五大啤酒品牌中最高,年产量274.35万千升,同比增长21.60%,销售量为278.94万千升,同比增长15.10%。

在五大啤酒品牌中,只有华润啤酒产销量略有下降,但下降幅度不大,同比分别减少2.93%、0.36%。

业绩与产销量双双上升,啤酒行业是否真的迎来了“夏天”?

蔡学飞认为,啤酒巨头业绩的改善与上涨,本质上来源于品牌优势与号召力,支撑其进行产品结构升级,在销量相对缓和的情况下,实现了销售价格的上涨、产品结构的不断提升。这也意味着国内啤酒消费开始从原先的以工业淡啤为主的价格竞争,上升到以质量与品牌为主导的高质量竞争。

但同时他也表示,尽管头部几家企业业绩表现亮眼,但整体上看,啤酒行业由于受到了疫情等不利因素的影响,表现比较疲软。

2021年年度报告中,五大啤酒企业不约而同地提到一个词:高端化。

我国居民消费不断升级的背景下,啤酒行业的高端化之路已经成为业内共识。2021年德邦证券数据显示,预计2024年中国高端啤酒消费量将突破550万千升,市场规模达2800亿元,占比达40%。

各大啤酒厂商高端化产品的占比也有所提高。2021年,青岛啤酒高档以上产品共实现销量52万千升,同比增长14.2%;华润啤酒则更甚,2021年公司次高档以上啤酒销量约186.60万千升,同比增长27.8%。

以青岛啤酒为例。青岛啤酒近年来推出了“一世传奇、百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、桶装原浆啤酒、皮尔森、青岛啤酒IPA”等一系列高端产品。在淘宝中搜索青岛啤酒的官方旗舰店,这些高端啤酒的价格多在一瓶10~15元,但也不乏一瓶上千元的“一世传奇”与一瓶388元的“百年之旅”。

“这价格简直离谱”,啤酒爱好者小陈在听到“一世传奇”的价格后表示,“啤酒的价格比起小时候是在涨,瓶装在5~15元我觉得比较容易接受”。在一家电商平台上,售价1399元的“一世传奇”月成交为30,而388元的“百年之旅”,在该平台月成交为100+。

图片来源:网页截图

蔡学飞认为,中国啤酒产业的高端化是啤酒企业发展的必然过程。随着年轻群体健康化、利口化的消费趋势,高品质的啤酒有着旺盛的需求。最近几年,以进口啤酒为代表的精酿原浆开始集中爆发,像青岛啤酒、华润啤酒推出的一些超高端啤酒产品实际上都得到了市场的追捧,这直接反映出整个啤酒市场进行着消费结构的升级。从这个角度来说,头部酒企如果要获得新的增量市场,在无法做大市场规模的情况下,必然要做“高”产品结构。

产品高端化的同时,啤酒价格也在节节攀升,例如华润啤酒在2021年年报中就提及,公司2021年下半年逐步对部分产品的价格进行了调整,整体平均销售价格较2020年上升6.6%。

其实不单单是华润啤酒,据光大证券2021年11月的研究报告,五大啤酒企业价格均有所上升。2021年第一季度华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒与百威亚太的吨酒价分别同比增长7.5%、7.8%、4.0%、11.9%、3.9%。

除了涨价、布局高端化产品,各大啤酒企业在2021年的另一大动作是布局类啤酒、非啤酒业务。2021年8月,华润啤酒宣布,拟通过山东景芝进军中国白酒业务,随后收购景芝酒业40%股权;青岛啤酒购买雀巢的部分水业务,生产和销售“雀巢优活”品牌;百威方面投资低度果酒贝瑞甜心,更早之前,百威还投资了一家低度酒饮品“兰舟”;重庆啤酒引进西打酒夏日纷,更在2022年1月推出0.0%无醇啤酒。

对于啤酒企业的多产品布局,朱丹蓬认为,国内啤酒市场有行业集中度高、体量已达天花板的特点。要突破发展瓶颈,多品牌、多品类、多场景、多渠道、多消费人群的五多战略一定会进入啤酒行业的中长期战略范畴之中。

蔡学飞则认为,随着消费结构的升级,啤酒的消费人群,逐步和白酒、红酒有一定的重叠度,布局相关联产品,有利于企业的业务扩容、提高整体的企业效益。同时随着啤酒的高端化,啤酒行业也逐步像白酒行业一样,其传统分销渠道越来越弱势,推出相匹配的关联产品有利于完善啤酒企业的经营结构。同时借助自身头部啤酒品牌的品牌号召力,也有助于在红酒、果酒等细分市场进行占位,这些市场与啤酒在渠道上、消费人群上天然有一定的重叠度。

图片来源:每日经济新闻 资料图

2021年,啤酒企业仍在继续关停一些工厂。

2021年,青岛啤酒旗下的啤酒生产企业数量为58家,而2020年这一数据为60家。

华润啤酒也在年报中披露,2021年公司停止营业5间啤酒厂。自2015年华润啤酒宣布关厂提效以来,公司旗下工厂已从最初的98家减少至2021年的65家。

对于啤酒行业来说,关厂已不是新鲜事。2013年啤酒产销量达到顶点后,行业即开启了产能优化进程。2015年重庆啤酒率先宣布关厂进行产能优化后,其他四家公司也相继开始关厂提效。

关闭一些酒厂,“有利于提升酒厂的生产效率”——重庆啤酒在2019年的投资者调研会上如是解释。

但从实际来看,关厂带来的短期阵痛也无法避免。

2015年,重庆啤酒首次关闭酒厂,这一年也是公司首亏,由于员工安置费用与资产减值损失大增,公司首次出现亏损,归母净利润同比下降189.44%。而2021年关闭了5家啤酒厂的华润啤酒,相关的固定资产减值亏损和一次性员工确认补偿及安置费用合共约3.87亿元。

但从财报来看,行业内一边在关厂,大公司一边又开启了新一轮的“建设”。

重庆啤酒的年报中,在建工程共19项,其中包括多个改造项目与乌苏发酵罐扩建项目。此外,燕京啤酒与青岛啤酒的年度报告中也披露了多项改造工程。

今年2月,燕京啤酒曾就是否有在山东新建生产基地的打算答投资者提问,公司方回复称,将按照市场需求结合自身产能布局,合理建设生产基地。

然而,此次“扩容”与之前规模化的运营模式似乎有所不同,“渠道改造、品牌升级、产能整合、内生增长”不再单纯是增设工厂。重庆啤酒在2021年年度股东大会会议中表示,公司继续推动数字化工厂建设,相继推出了数字化生产管理系统、仓库管理系统、叉车管理系统和运输管理系统。换句话说,如果之前的“遍地开花”看好的是规模的话,那么此次“数字加持”则瞄准的是“高端”。

对此,蔡学飞认为,简单理解,关厂是为了提高运行效率,降低运营成本;“扩产”是为了利用自己的品牌优势、品质优势以及区位优势,扩大高端产品的产能占比,从而支撑企业未来在次高端与高端市场中新产品的推出,从而提高整个产品的消费结构。这也符合啤酒行业消费结构升级以及集约式发展的趋势。

朱丹蓬也表示,淘汰低下的产能,布局高端产能,从未来发展的角度来说,有一定的可持续性,整个行业应该正逐渐步入了一个健康、良性、有序的阶段。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112