每日经济新闻 2022-05-17 20:51:37

每经记者 李硕 黄辛旭 北京、上海报道 每经编辑 孙磊

4月,新能源汽车销量与相应板块股价的表现并不乐观。

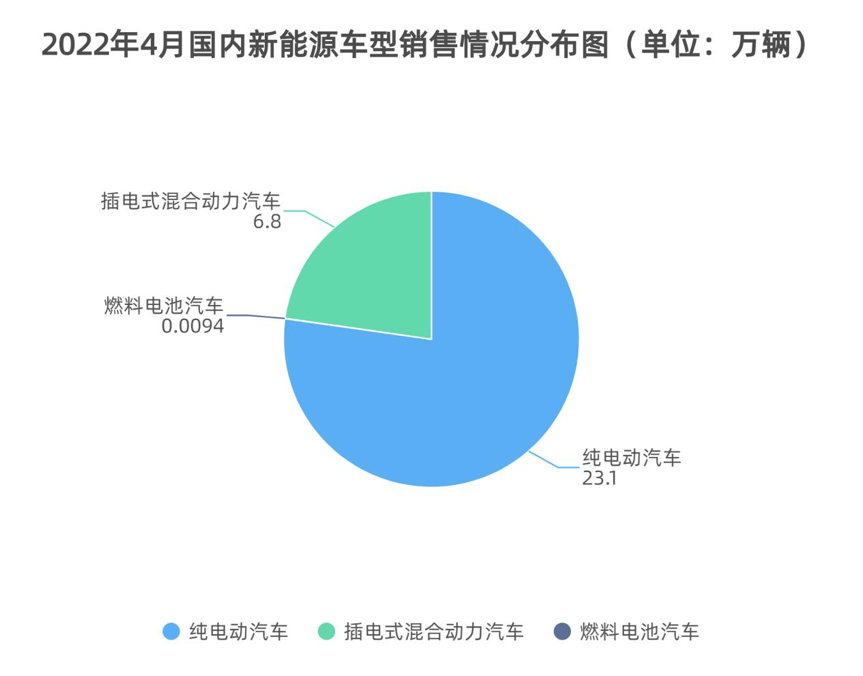

受疫情影响,中汽协数据显示,4月国内新能源汽车销量约为29.9万辆,环比下降38.3%,同比增长44.6%。受物流运输受阻等因素影响,4月新能源车出口约1.1万辆,占出口总量的7.8%,同比下降53.7%。

同样呈现下行态势的还有动力电池产业。数据显示,4月,我国动力电池装机量共计13.3GWh,环比下降38%,同比上升58.1%。

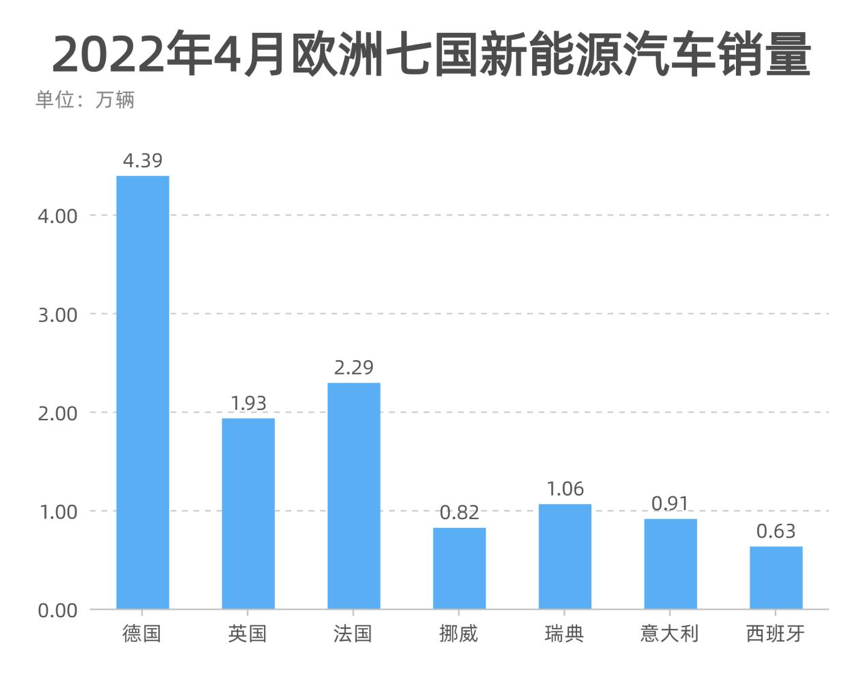

欧洲市场方面,4月,德国、法国、挪威、英国、瑞典、意大利、西班牙、荷兰等8国纯电动车销量合计约为12.82万辆,环比下降35.9%。

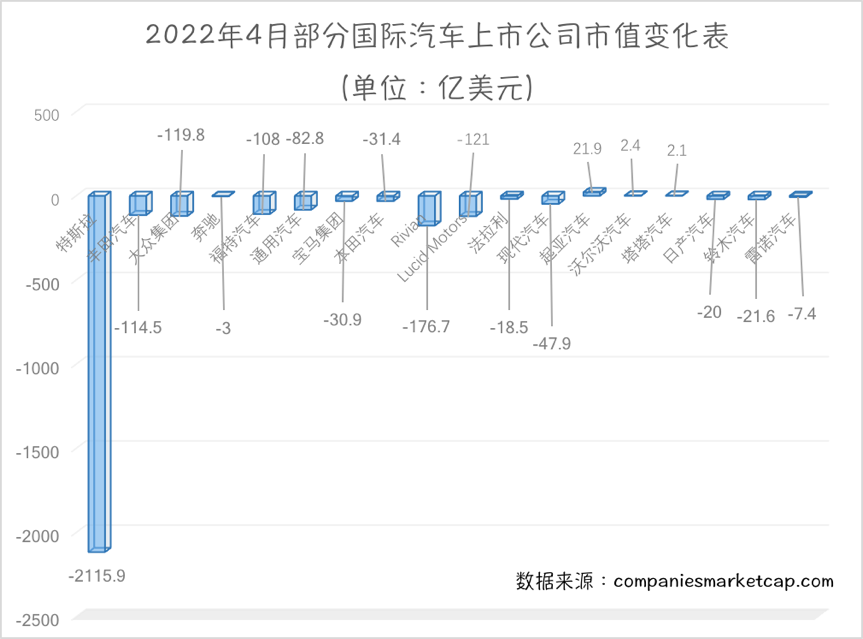

在资本市场,4月新能源汽车的表现与终端销售市场同频。其中,特斯拉(TSLA)4月市值减少了2115.9亿美元;宁德时代(300750.SZ)市值环比减少超20%。但值得注意的是,进入5月以来,新能源板块在资本市场正逐步“回暖”。

一方面,影响到生产与终端销售的疫情已经逐步得到控制,上海汽车产业链和整车厂在逐步启动复工复产,预计5月有望恢复到往期水平。另一方面,影响动力电池企业和主机厂的动力电池原材料价格已开始回落,预计下半年供需关系将得到较好扭转。新能源汽车行业已迎来转折点。

比亚迪月销破10万 特斯拉产量暴跌八成

受当前疫情波及,新能源车细分市场在4月尽管实现同比上升,但环比3月仍出现不小降幅。

据乘联会数据,4月新能源乘用车零售销量为28.2万辆,同比增长78.4%,环比下降36.5%,异于历年4月走势。1~4月新能源乘用车国内累计零售135.2万辆,同比增长128.4%。

制表:每经记者 李硕

“4月的新能源车与传统燃油车环比走势都受到生产影响,新能源车供不应求加剧,导致未交付订单拖期严重。疫情下私车出行拉动新能源车强势增长,家庭第二辆车的安全出行意义重大,呼应了城镇居民在短途出行中对新能源车型的进一步认可和适应。”全国乘用车市场信息联席会秘书长崔东树表示。

值得一提的是,4月新能源乘用车国内零售渗透率为27.1%,较去年同期9.8%的渗透率提升了17.3个百分点。其中,自主品牌新能源车渗透率为54.4%,豪华品牌新能源车渗透率为5.5%,而主流合资品牌新能源车渗透率仅为3.7%。

分品牌看,4月国内新能源乘用车市场仅比亚迪“一枝独秀”,逆势保持高速增长,以10.55万辆的成绩稳坐榜首宝座。其他销量破万的企业还有上汽通用五菱、奇瑞汽车和广汽埃安,销量分别约为3.00万辆、1.56万辆和1.02万辆。

造车新势力在4月的销量同比和环比表现同样艰难,仅零跑、小鹏、哪吒交付新车量在8500辆以上,理想、蔚来则环比降幅较大。合资品牌中,“南北大众”受长春与上海疫情影响,新能源车批发销量环比下降50%至6307辆,不过仍占主流合资品牌新能源车总销量的47%,而其他合资与豪华品牌在新能源车领域则仍待发力。

制表:每经记者 李硕

值得注意的是,插电混动车型在4月销量实现148.1%的同比增长,成为受疫情影响最小的细分市场。虽然其单月零售量只有7万辆,但在纯电动车型增速下降至63.3%的情况下,有效减缓了新能源车整体增速收窄的幅度。同时,插电混动车型在新能源车市场中的销量占比,也首次突破20%,达到24.8%。

崔东树认为,“插电混动车型因其便利性优势,具备替代燃油车的特性,所以近期表现比较好。而纯电动车销量不及预期,很大原因出在特斯拉身上。”数据显示,特斯拉4月在中国仅生产了1.08万辆新车,较3月的5.55万辆暴跌80.6%。

中金公司分析认为,疫情影响了4月汽车行业产销,降幅大但基本符合预期,汽车及零部件行业被动去库存。当前复工复产如期推进,5月批发销量有望环比高增。上汽系目前已逐步恢复单班生产,月底前有望逐步加至双班,其他减产幅度较大的车企产能已恢复至60%~70%,有望于5月中下旬完全恢复。

动力电池装机量环比下滑38% 比亚迪市占率上升13个百分点

4月,我国新能源车出口同样受到疫情冲击。中汽协数据显示,4月汽车企业共出口14.1万辆,同比下降6.6%,环比下降17.2%。其中,新能源车出口1.1万辆,占出口总量的7.8%,同比下降53.7%。

车企层面看,4月未有企业新能源乘用车出口量过万辆,排名靠前的车企分别为东风易捷特(3433辆)、神龙汽车(805辆)、比亚迪(705辆)和爱驰汽车(168辆)。

值得注意的是,受疫情影响,本月特斯拉出口量为0。对于出口情况,特斯拉方面称,目前企业生产了一些出口车辆,已有部分车辆正运往亚太地区,另有大批量产品也于近期装载,将出口发运至欧洲等地。复工复产后,尤其是在跨境物流效率大幅降低、运输受阻的情况下,该部分车辆尚未记为完成出口。

中汽协方面表示,从目前情况看,汽车产业发展形势正在逐步好转,企业奋力抢抓5月和6月关键窗口期,弥补损失的产销量。

受下游需求走弱及上游原材料物流运输受阻影响,4月动力电池装机量同样出现不小降幅。据中国汽车动力电池产业创新联盟发布的数据,4月,我国动力电池装机量共计13.3GWh,同比上升58.1%,环比下降38%。

其中,三元锂电池装车量为4.4GWh,同比下降15.6%,环比下降46.9%,占总装车量的32.9%;磷酸铁锂电池装车量为8.9GWh,继续扩大对三元锂电池的优势地位,同比上升177.2%,环比下降32.6%,在总装车量中的占比为67%。

具体到动力电池供应商来看,4月,我国动力电池装机量排名前三的企业分别是宁德时代(300750.SZ)、比亚迪(002594.SZ)和中创新航。不过值得注意的是,宁德时代动力电池装机量市占率较上月下降了约12个百分点。相较而言,比亚迪则“异军突起”,市占率较上月提高约13个百分点。

制表:每经记者 李硕

有分析认为,两家企业装机量走势相反的原因主要在于4月各大新能源车企销量出现不同程度下跌之时,只有比亚迪依旧保持10万辆以上的销量,带动自家动力电池装机量高增。相较而言,作为宁德时代的第一大客户,特斯拉4月在华仅交付1512辆,创国产以来的历史新低,直接导致电池供应商宁德时代的装机量出现明显下滑。

针对4月疫情对全年经营业绩的影响,宁德时代董事会秘书蒋理回应称:“疫情影响分两部分,一部分是公司总部和主要生产基地所在的宁德地区近期发生疫情,在政府快速反应和行动下已于五一节前基本解封,对公司经营影响较小;第二是上海等地疫情致整车厂减产,终端消费可能有些影响,随着目前已在逐渐复工复产,整体影响也不大。公司年内产能预计可以满足客户需求。”

山西证券分析认为,今年一季度锂价大幅增长,上游利润增加,但压缩了产业链中下游利润,叠加疫情反复的影响,电池企业一季度利润增速较去年有所下滑。但目前来看,需求端新能源汽车持续热销,储能需求增长加速,供给端逐步复工复产,二季度末或将开始回暖,积压的电动车消费需求将会释放。目前根据新能源涨价幅度测算,原材料成本基本完成逐级传递,预期下半年利润将会恢复,营收规模增加明显。

欧、美新能源车市表现反向走

4月,欧洲新能源车市表现低迷,而美国则延续了此前的增长态势。

公开资料显示,4月,德国、法国、挪威、英国、瑞典、意大利、西班牙、荷兰等8国纯电动车销量分别为4.39万辆、2.29万辆、0.82万辆、1.93万辆、1.06万辆、0.91万辆、0.63万辆和0.79万辆,合计销量约为12.82万辆,同比微跌1%,环比下降35.9%。

制表:每经记者 李硕

值得一提的是,4月欧洲主要国家新能源车渗透率环比稍有回落,同比均有所提升。其中,挪威、瑞典、荷兰渗透率分别为84.21%、48.16%和35.82%,提升较为明显。

民生证券分析认为,4月受动力电池价格上涨和俄乌冲突导致的供应瓶颈影响,叠加市场前低后高的季度特性,欧洲新能源车市销量环比、同比均有所下滑。不过欧洲能源和燃油价格上涨为新能源车推广奠定基础,加之市场季度末冲量的特征,预计销量有望在5~6月回暖。

“从政策端来看,欧洲多国仍推进较为严格的碳排放法案制约车企。如果不加速电动化转型,车企可能将面临巨额罚款。目前欧洲新能源车企面临的最大问题还是‘产能瓶颈’。这既是当前制约欧洲新能源市场销量的重要原因,也是未来该地区新能源车渗透率能否进一步提升的关键所在。”银联大数据新能源汽车产业研究负责人郭方杰在接受媒体采访时表示。

美国市场方面,据Marklines发布的数据,4月美国新能源乘用车销量约为8.6万辆,同比上升109%,环比增长4%,销量持续创历史新高。新能源车渗透率为6.9%,环比提升0.2个百分点。

其中,特斯拉当月在美国市场的销量约为4.84万辆,同比提升86.9%,市场份额同比提升2.2个百分点。值得注意的是,从2022年前四月整体销量看,特斯拉在美国新能源车市中的占比逐步下降,1~4月占比分别为64%、61%、58%和56%。随着现代、福特、大众、Stellantis、丰田等车企逐步投放新能源新车型,市场销量结构正经历不断优化。

国泰君安认为,4月美国新能源车市受益于低基数,保持了增长,考虑到后续疫情状况改善,在新能源车需求价格相对刚性、高油价下电动车性价比提升,以及传统车企和新势力重磅车型的陆续推出等多重因素刺激下,预计2022年全球新能源车销量可达1000万辆,产业链上下游企业将充分受益。

新能源概念股疲软 电池原材料价格已开始回落

4月,新能源车概念股延续了3月的疲软态势。

A股市场中, 仅有广汽集团(601238.SH)、比亚迪(002594.SZ)等个股实现了环比增长,但涨幅也在9%以内。长城汽车(601633.SH)、江淮汽车(600418.SH)和北汽蓝谷(600733.SH)4月股价跌幅分别为9.42%、26.41%和15.24%。

H股市场,传统车企吉利汽车(0175.HK)市值增加了46.85亿元人民币。造车新势力理想汽车(2015.HK)市值下滑4.45%,小鹏汽车(9868.HK)市值跌幅为4.7%。

制表:每经记者 黄辛旭

海外市场, 特斯拉(TSLA)市值蒸发最多,4月市值减少了2115.9亿美元。造车新势力Rivian(RIVN)市值跌幅最多,为39.82%。Rivian方面称今年第一季度的产量为2553辆,但交付量远远落后于其产量。考虑到交付量萎靡且不及预期,巴克莱银行分析师Brian Johnson认为,无论从短期还是从长期来看,Rivian的产能爬坡“几乎没有估值支撑”,而且产能爬坡存在持续性风险。

制表:每经记者 黄辛旭

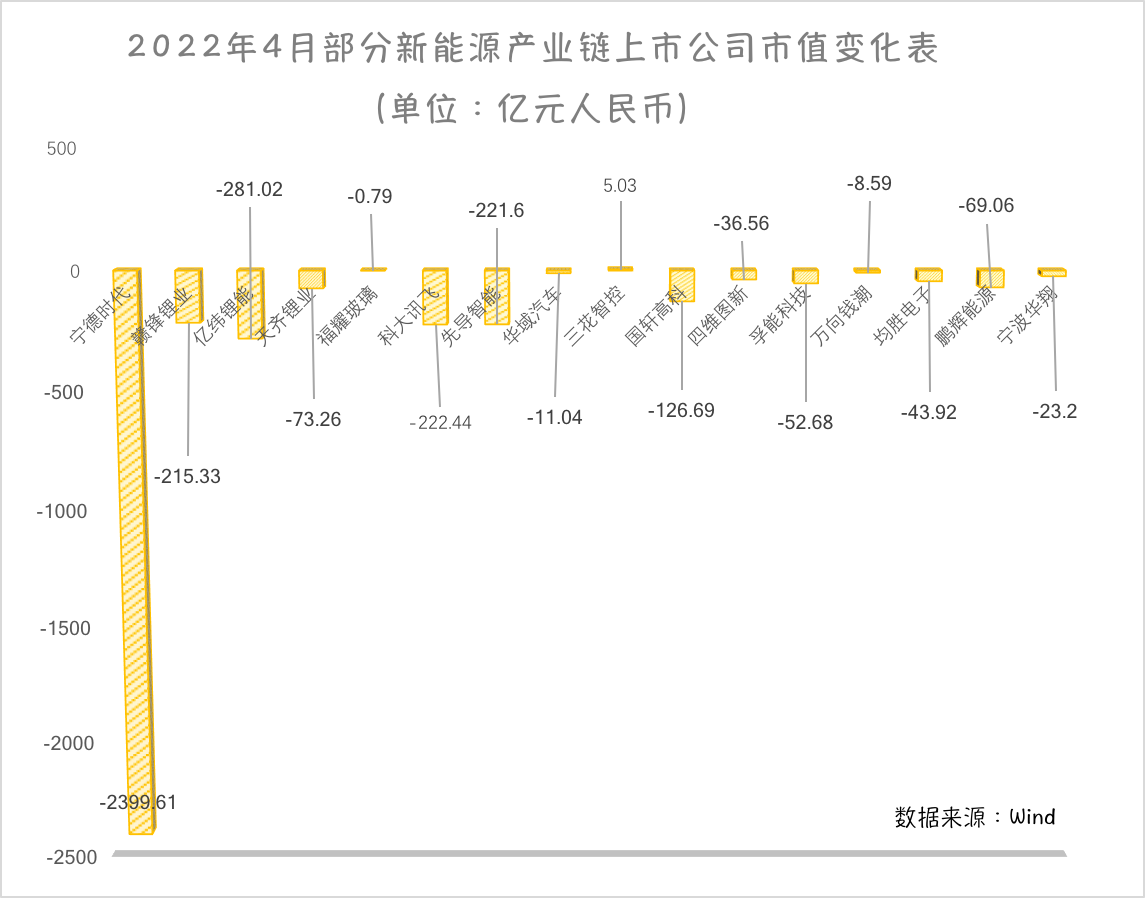

主机厂在资本市场的走势也影响到了新能源汽车产业链。据《每日经济新闻》记者不完全统计,仅三花智控(002050.SZ)1家企业市值微增,其他供应链企业的市值均出现了不同程度的下滑。尤其是动力电池行业宁德时代(300750.SZ)、孚能科技(688567.SH)、国轩高科(002074.SZ)等企业市值环比减少超20%。

制表:每经记者 黄辛旭

今年以来,动力电池上游材料的涨价让动力电池行业压力倍增,在财报上也出现了“增收不增利”的现象。根据宁德时代4月30日发布的一季度报,公司营收约486.8亿元,同比增长153.97%;归母净利润为14.93亿元,同比下降23.62%,环比下降81.75%。蒋理在业绩说明会上表示,因碳酸锂等原材料价格上涨的幅度较大,客户端价格传导相对谨慎,叠加一季度销量因季节性因素环比下降,导致一季度业绩受到一定影响。

但值得注意的是,动力电池原材料价格已经停止涨势,动力电池企业的高成本采购压力或将得到缓解。蒋理表示,目前原材料价格涨幅已经趋缓,供应链上游价格回落已是趋势,预计下半年供需关系将得到较好扭转。

汽车产业链已开始脱困 预计5月下旬恢复正常

眼下,因疫情受到影响的汽车产业链已经吹响复工复产“集结号”。

4月中下旬,上海市公布了《第一批重点企业“白名单”》,“白名单”上的666家企业率先复工。4月底,上海又有1188家企业被划入《第二批重点企业“白名单”》,逐步开启复工复产工作。尤其被称为“汽车城”的上海嘉定区已有126家企业正式复工复产,其中包括上汽大众、上汽集团、蔚来汽车等整车企业,以及采埃孚、科世达等汽车产业链上各种配件及配套设备企业。

在主机厂复工节奏上,上汽集团方面预测将有望于5月中旬逐步恢复正常生产,当月整车产销量或达去年同期水平。汽车产业链方面,博世复工复产后的产出能力目前大概在30%~75%之间。

“随着上海复工工作的进行,相关汽车产业链正在循序渐进地恢复。与此同时,支持政策也在加速落地。5月,供给将呈现逐步改善的状态,相关企业会尽快满足产业链正常的供给需求。”崔东树表示。

与此同时,长三角物流压力也将进一步缓解。“从汽车物流行业来说,上海、长春等疫情封控区是主机厂及汽车前端供应链的聚集地,之前因疫情导致停产,汽车行业整体产能下降,新车物流需求下降;而汽车行业属于劳动密集型行业,整体复工难度较大;不同地区管控政策不同,跨省、跨区间的长途运输受到一定影响。”大搜车集团旗下汽车物流公司运车管家的工作人员告诉记者,“截至5月7日,汽车物流行业已恢复到50%以上,除个别疫情封控区未恢复外,其他地区汽车物流已基本恢复。”

东莞证券也在5月15日发布的研报中表示,随着疫情逐步缓解,目前上海汽车产业全面复工,带动汽车产业链加速复工复产,预计5月下旬可恢复正常生产。

封面图片来源:摄图网-500604370

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP