每日经济新闻 2022-05-24 16:27:57

目前还有10家银行排队等候IPO,那么,中小银行IPO需要注意哪些方面?有哪些可供参考的建议?首先,中小银行务必重视股东结构问题。其次,中小银行要着力提升风险承受能力与业绩抗压能力。再次,中小银行的公司治理需要进一步谨慎合规,建立运行完善的内部控制制度和三会制度。最后,中小银行还要注意独立性治理问题,这也涉及同业竞争与关联交易相关问题。

每经记者|刘嘉魁 每经编辑|廖丹

今年以来,中小银行在A股市场的入局并不算乐观。从厦门农商行主动撤回A股IPO申请,到大丰农商行发审会被否,中小银行的上市之路,似乎走到了一个拐点。

国内中小银行融资渠道有限,通过IPO上市融资成为众多银行的选择。中小银行应重点关注哪些问题?“长线作战”下如何破解“夜长梦多”?聚焦排队A股IPO的10家中小银行,这些“候选人”经营业绩表现如何?

记者对话某大型券商总部投行部人士,沿着时间线,重走了中小银行IPO遇阻之路,以探究、浅析和建议,尝试着拨开迷雾,窥见未来。

据《每日经济新闻》记者统计,截至目前,还有10家银行在排队等候A股上市,包括4家城商行,6家农商行。其中亳州药都农商行、江苏海安农商行、江苏昆山农商行、湖州银行拟闯关上交所主板IPO。安徽马鞍山农商行、东莞银行、广东南海农商行、广东顺德农商行、广州银行、重庆三峡银行拟申请在深交所主板上市。

从10家中小银行的受理进度来看,亳州药都农商行受理时间最早,为2018年3月22日,至今已排队四年有余。受理时间最近的三峡银行,也已候场近两年。

优质的经营数据,势必会为上市之路添几分胜算。那么,这10位“候选人”的经营业绩表现如何?

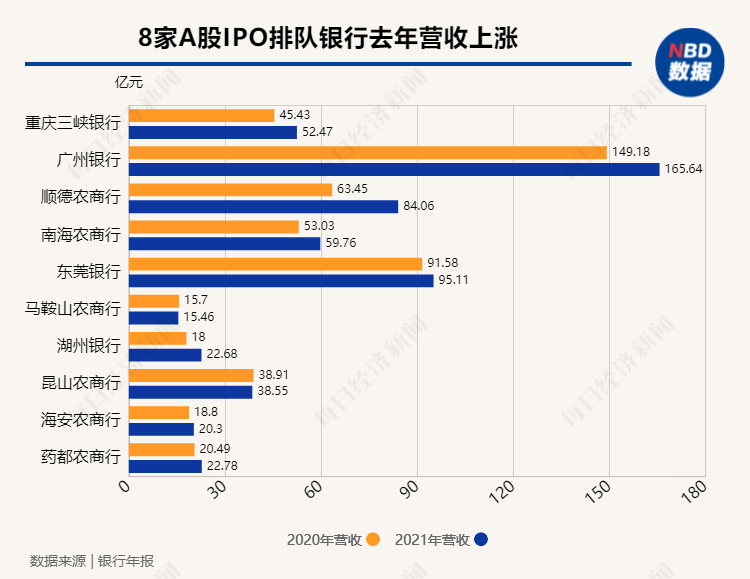

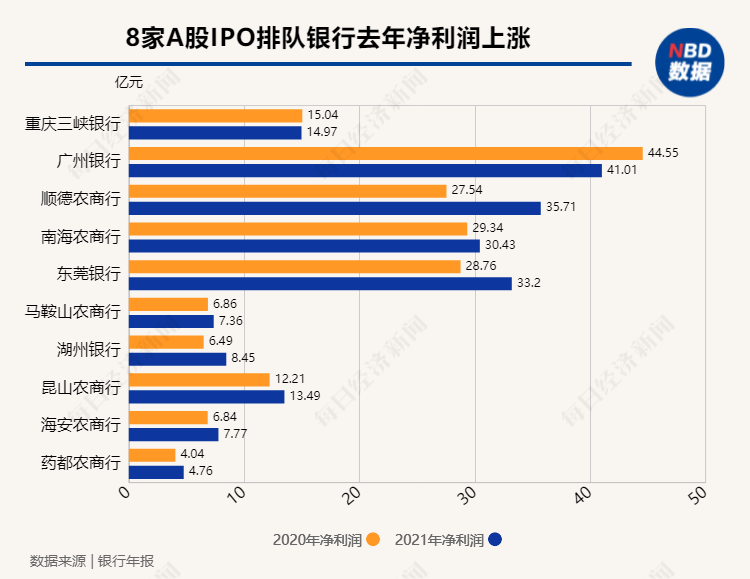

截至发稿日,这10家银行均发布了2021年年报。营业收入方面,2021年除了马鞍山农商行下降1.53%、昆山农商行微降0.93%以外,其余8家银行同比增长。值得注意的是,顺德农商行2020年营业收入同比大幅下降25.85%,今年营收回暖,同比猛增32.48%,基本回升至2019年水平。

净利润方面,8家银行同比增长,2家银行同比下降,相较于2020年呈现同比增长和下降的银行各占5成的情况,可见“候选人们”的盈利水平整体回升,“盈利焦虑”有所缓解。值得注意的是,2020年10家银行中顺德农商行净利润降幅最大,达到26.72%,而今年大幅回升29.67%。

记者就中小银行营收和净利波动较大,急升急降的情况会对IPO征程造成何种影响,咨询了投行人士。

“业绩不平稳、波动大,可能会被监管问询。”该人士表示,只要不涉及影响上市发行条件的因素,能说明解释清楚,就可以。“像这种变动20至30个百分点的,还是比较罕见。”他如是说。

去年,实现营业收入和净利润双双增长的共有6家银行,分别为东莞银行、湖州银行、亳州药都农商行、海安农商行、南海农商行及顺德农商行。

再来看不良贷款率,除1家银行未披露2021年数据以外,资产质量稳定性相比去年有一定波动。2020年,有8家银行资产质量呈现稳中向好的局面,不良贷款率有不同程度的压降,而2021年,该数字锐减至4家。值得注意的是,亳州药都农商行的不良率继2020年同比大增0.53个百分点之后,2021年继续大幅攀升0.65个百分点,是排队A股IPO中不良率最高的银行,以及唯一一家超过2%的银行。

从拨备覆盖率情况来看,除2家银行未披露2021年数据以外,所有银行均超过监管标准150%,有6家银行呈现上升态势。其中,昆山农商行拨备覆盖率更是高达648.8%,同比上升121.59个百分点,并超过监管标准3倍有余。拨备覆盖率上升幅度较大的还有重庆三峡银行,达30.03个百分点。同时需要注意,有2家银行表现出下降趋势,其中南海农商行下降17.59个百分点,广州银行更是骤降52.32个百分点,成为已披露数据的8家银行中拨备覆盖率最低的银行,但仍高于监管要求。

排队中的中小银行,经营形势不一,为了“鱼跃龙门”,须得“爱惜羽毛”。那么,对这些银行可以给出什么建议?

“打铁还需自身硬,首先还是持续稳健经营。当前大环境和形势较为严峻,从监管政策和发审会问询来看,监管层对中小银行上市还是比较审慎。”前述上市银行人士表示,在申报IPO期间,要注重自身发展,夯实基础指标。其次,还要着重防范各类案件、重大风险事件等,一旦发生案件,或存在重大风险隐患,可能导致失去上会机会。

由于A股IPO审核严格,排队等候是“长线作战”,因而不可避免地“夜长梦多”。由于监管政策的调整和银行经营情况的波动,此时符合要求的指标,可能彼时无法达标,这种波动在中小银行身上体现得尤为明显,因此也给上市之路增加了一些变数。如何破解?

首先,未雨绸缪,超前谋划。排队IPO前,银行应梳理自身问题,按照上市相关规定进行自我对照,有问题“立查立改”,以便后续流程顺畅。显然,股权结构清晰、内部治理完善且经营稳健、竞争力强的中小银行,上市相对会较为顺利。此外,还应拓宽多种渠道,寻找多元化的融资路径。

某上市城商行战略发展部相关负责人表示,IPO聘请的中介机构经验丰富,会进行股权及经营方面的全面诊断,很多事项可以尽早准备。

“在准备期内,要着力化解风险,重大的财务问题、资产质量问题,包括股权、公司治理架构方面的问题,解决得差不多了,再去申报。”该人士对记者表示,根据“三年一期”等情况,或许还有反馈问题、再整改、说明的过程,也需要时间。“这个时间可能会很长,比如到了半年、到年末,要更新申报资料的数据。进入轨道后,有些公司没挺过这个反复的过程,没熬到上会的那一天,就已经出现了很多不确定因素。”

其二,在申报期间,以审慎经营为重。“少做敏感的业务,比如重大资产重组,股权变更等。”他提醒道。

中小银行筹备上市过程主要注意哪些指标和业务?“主要是经营数据、各项监管指标、公司治理和股东股权情况、申报期重大资产转让和重组等。”他介绍道。

记者询问该人士,《健全银行业保险业公司治理三年行动方案(2020-2022年)》和常态化开展股权和关联交易专项整治工作是否还在进行?“还在做,而且只会更严,政策在加码。”他表示。

具体到上市过程中,中小银行IPO之路道阻且长,主要有哪些方面的原因?记者就这些问题采访了投行人士。

股权结构方面。“我们可以看到,分析被否或撤回IPO申请案例中的银行,股权结构多存在较大不确定因素,例如股权质押、冻结等情形。”该人士解释道,根据证监会发布的《首次公开发行股票并上市的管理办法》,其中第十三条明确要求“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”。

“上述几个案例中,部分银行的确是大股东所持股权发生问题,另外,个别无控股股东、无实际控制人的银行,则是其他股东所持股权存在质押、冻结等情形,从审核角度而言,也存在瑕疵。”该人士结合自身IPO项目经验,对记者表示。

在宏观层面,审慎监管的环境与体系下,防范金融风险、规避系统性风险,是贯穿资本市场乃至整个金融市场的基本指导思想。“从监管角度来看,股权结构混乱、权属不清晰的企业本就是较为排斥的对象,对于股权上存在问题的拟上市金融企业,更要严加对待。股权问题不解决,A股IPO之路基本无望。”该人士认为。

内部控制有效性与合规经营方面。内控有效性是监管评价上市公司的重要标准,也是上市公司最基本的义务。“对于拟IPO的金融企业而言,内控不能出问题,内控制度必须完善健全,控制流程必须有效执行。历史上存在个别瑕疵不是致命伤,但是一定要进行相应的整改,同样的内控失效事件不可以高频发生。”该人士表示。

另外,合规经营也是IPO审核中重点关注的事项。“通常几万元的行政处罚都需要发行人及中介机构反复论证不构成重大违法违规,对于拟IPO的金融企业更无需多言。”该人士进一步提到,如果屡吃罚单,明显不符合金融行业审慎监管的原则。

中小银行申请IPO,在业务经营与财务核算方面,需要注意哪些指标?

“业务方面,监管通常较为关注银行的持续经营能力、风险防范能力、风险承受能力、资产管理能力等。指标上,重点关注收入结构、净利差、净利息收益率、不良贷款率、资本充足率(核心资本充足率)、资产负债规模、不良资产占比等。”该人士解释道,会计政策方面,则重点关注贷款迁徙率、不良资产处置方法、资产减值损失等事项。

值得注意的是,规模较小、业务盈利模式单一、市场竞争力不足的中小银行,可能达不到A股IPO的门槛。“在会计核算上,中小银行需要做到谨慎、真实、准确,这也是拟IPO企业的最低要求。”他补充道。

从历史沿革来看,我国目前中小银行主力军大多由城市商业银行、农村商业银行、农合机构、民营银行等构成。其中城商行、农商行多为地方信用社改制而成,有较多的地方特色。

农村、城镇信用社改制是我国银行市场改革的重大事件,也是我国规范银行市场秩序的里程碑事件。信用社改制重新整合了地方金融市场的资源,提高了地方金融市场运营及监管的效率,避免了金融资源的浪费,也为地方财政以及百姓生活带来了益处。

由银行上市遇阻的案例可以看到,中小银行上市之路荆棘丛生,是多方面因素叠加造成的。除了中小银行历史沿革与发展路径方面的固有原因之外,可能的因素还有股权结构较混乱、公司治理不到位、经营业绩不稳定、财务指标不达标、内控有效性不足、监管处罚频发、风险案件高企、管理层动荡等方面,这些均会影响中小银行的上市进程。

目前还有10家银行排队等候IPO,那么,中小银行IPO需要注意哪些方面?有哪些可供参考的建议?记者与投行人士进行了探讨。

首先,中小银行务必重视股东结构问题。信用社改制中存在较多资本流入,民营企业、工商个体户甚至是自然人等类型的资本均有进入。“这其实存在一个是非取舍的难题,对于银行发展而言,充足的资本金永远要放在第一要位,以此为前提才有融资等行为。”该人士表示,尤其在银行成立前期,发起人对于大量涌入的资本很难做到百分之百充分核查,对于股东资质也很难做到百分之百确认,此时银行与发起人的主要目标为充足资本金,或许会在一定程度上忽视股东的穿透核查,论证股东适格性,因此,往往在成立之初就埋下了股权结构的隐患。

过多分类、方向的资本流入,会导致后续股权变动极其频繁与复杂,也会为我国的金融市场秩序带来相应隐患,德隆系、明天系资本的运作与其造成的市场影响仍历历在目。

“股权结构方面的整改思路比较直接,但执行起来相对较难,要在各层利益中找准平衡点。”该人士认为,对于志在A股上市的中小银行来说,需要做好日常的股东资质审核,完善股东大会运营机制,学习落实股东核查文件的思想与方法论。

其次,中小银行要着力提升风险承受能力与业绩抗压能力。中小银行需要在业务拓展与风险管理中寻找一个平衡点,根据自身运营模式,因地制宜。“各家银行需要明确自身的核心竞争力,锚准业务发展方向。同时要在风险管控上建立起有效的规章制度和流程,信贷风险防范与不良资产处置反映着一家银行的风险管理水平,这是监管非常关注的方面。”该人士明确道。

再次,中小银行的公司治理需要进一步谨慎合规,建立运行完善的内部控制制度和三会制度。股东不可侵害上市主体利益,董事会要贯彻落实职责,监事会不能形同虚设,要对公司治理制度的实施发表明确意见。

最后,中小银行还要注意独立性治理问题,这也涉及同业竞争与关联交易相关问题。

【相关阅读】

银行“上市劫”调查 | 银行A股IPO年内一家被否一家撤回,此前还有多家搁浅,股权问题成为拦路虎?

封面图片来源:摄图网-500798834

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112