每日经济新闻 2022-05-09 09:37:24

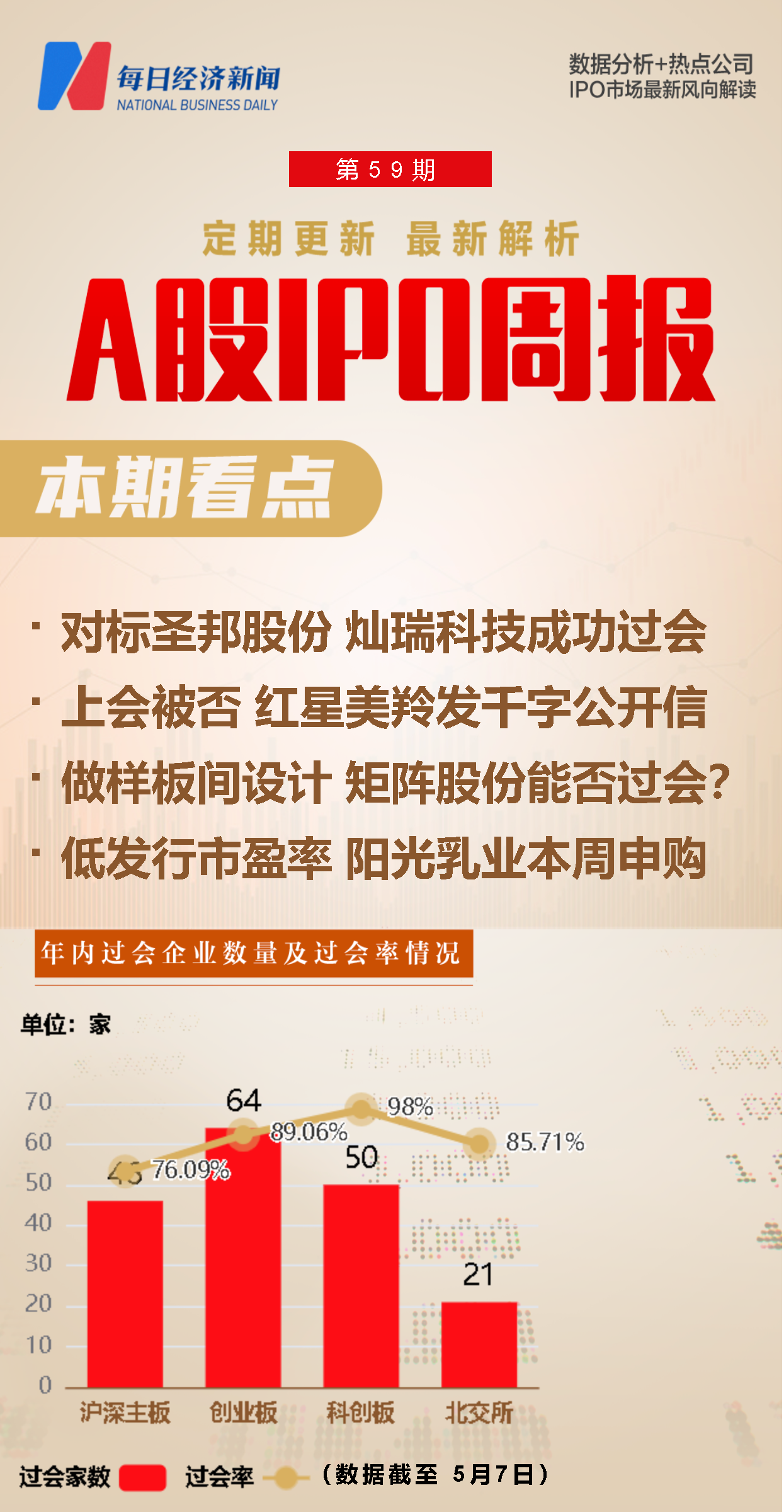

◎上两周,A股有26家公司迎来上会,22家最终过会。分板块看,创业板有9家公司上会,其中1家被否;科创板有7家公司上会,全部过会;北交所有2家公司上会,1家暂缓表决;沪深主板市场有8家公司上会,1家被否,1家上会前取消审核。

◎上两周有10家公司IPO被受理,其中4家拟上市北交所,为受理数量最多的上市板块。

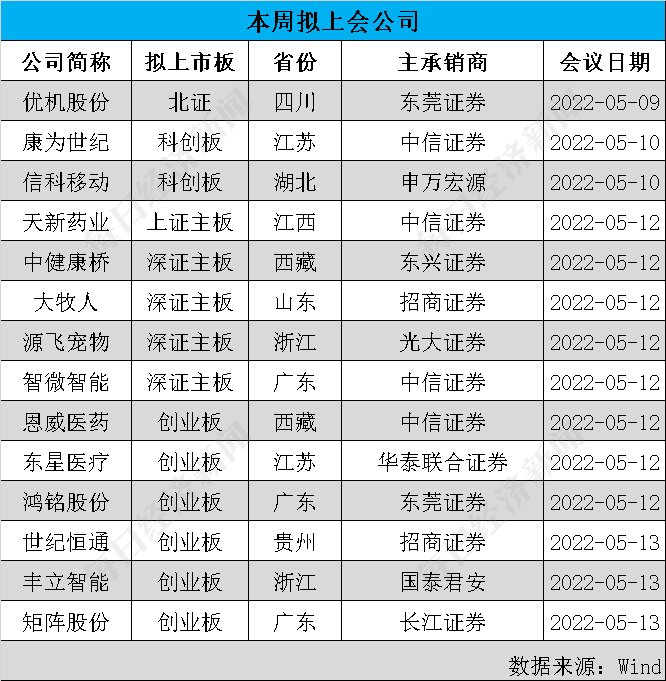

◎本周,沪深两市及北交所将迎来14家公司上会,其中,拟上市创业板6家,拟上市沪深主板5家,以及拟上市科创板和北交所公司分别为2家和1家。

每经记者 王琳 每经编辑 张海妮

注册制大势之下,更多企业有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

由于上周经历了五一节假期,因此,本期IPO周报将上两周(4月25日至5月8日,下同)情况放在一起进行分析梳理。上两周,A股市场总共有26家公司被安排首发上会,其中22家过会,红星美羚和青蛙泵业2家公司上会被否,上房服务在上会前夕取消审核,朗鸿科技暂缓表决。

本周(即5月9日至5月15日,下同),A股市场还将有14家公司迎来上会,记者注意到,其中从事住宅地产空间设计与软装陈设业务的矩阵股份,不惧地产行业景气度下行,在2021年业绩继续大幅增长,且增幅明显高于同行业可比上市公司。

此外,本周还有5只新股将迎来申购,其中,江西区域性乳企阳光乳业的竞争力相较光明、新乳业等存在弱势,但其19.95倍的发行市盈率,也明显低于同行业公司的平均水平。

上两周,A股有26家公司迎来上会,22家最终过会。分板块看,创业板有9家公司上会,其中1家被否;科创板有7家公司上会,全部过会;北交所有2家公司上会,1家暂缓表决;沪深主板市场有8家公司上会,1家被否,1家上会前取消审核。

过会企业中,成立于2005年的灿瑞科技,主要从事智能传感器芯片、电源管理芯片的研发设计,其下游客户包括各领域的一些知名品牌企业,比如格力、美的、海尔等智能家居品牌,漫步者、JBL等可穿戴设备品牌,海康威视等智能安防品牌,Danfoss等工业设备品牌,小米、三星等手机品牌。

尤其是在智能传感器芯片领域,灿瑞科技表示,公司已拥有400余款智能传感器芯片产品,主要产品的技术性能达到国际先进水平,可以与国际知名磁传感器芯片厂商的同类产品竞争。

在招股材料中,灿瑞科技将圣邦股份作为智能传感器芯片领域的同行业可比公司,记者注意到,自2017年上市以来,圣邦股份股价已较发行价上涨数十倍,如今市值已高达600多亿元,是不折不扣的大牛股。

从业绩来看,2019年至2021年,灿瑞科技的营业收入分别为1.91亿元、2.85亿元和5.34亿元,其净利润分别为0.23亿元、0.44亿元和1.25亿元,三年营收和净利润年复合增长率分别为64.45%和133.88%。

灿瑞科技的主营业务毛利率在过去3年也处于上升趋势,不过,从产品结构来看,灿瑞科技的电源管理芯片的营收占比从2019年的41.44%上升至2021年的52.55%,而智能传感器芯片的营收占比则从2019年的49.73%降至2021年的36.94%,而灿瑞科技的智能传感器芯片的毛利率要高于电源管理芯片。

在研发方面,2019年至2021年,灿瑞科技的研发费用率分别为8.03%、9.04%和10.71%,可谓中规中矩。不过,灿瑞科技的研发总监和产品总监分别有在美国高通、德州仪器、仙童半导体等业界顶尖企业工作的履历。

从行业来看,按照相关研究机构此前的预测,2020年中国传感器市场规模达到2484.3亿元,且未来三年将保持高于15%的增长速度,而全球电源管理芯片在2018年至2026年的复合增长率为10.69%。作为本土芯片企业,灿瑞科技或将同时享受到行业增长以及国产替代的双重红利。

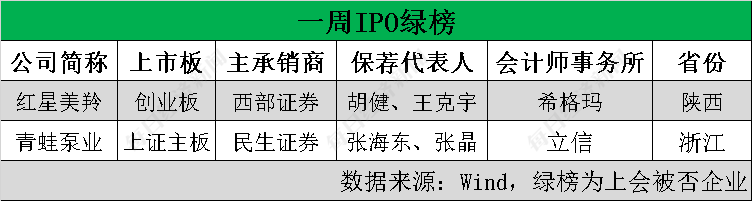

在上两周26家上会企业中,创业板和上证主板各有1家IPO企业上会被否,即红星美羚和青蛙泵业。

招股书(申报稿)显示,青蛙泵业主要从事井用潜水泵的研发、生产和销售。在上会过程中,发审委主要关注了青蛙泵业的业绩真实性、合理性问题。例如,发审委要求公司结合市场及同行业可比公司,说明公司收入增长趋势是否合理;要求公司说明经销收入是否真实实现,说明内销毛利率明显高于同行业可比公司的原因及合理性等。

值得一提的是,据媒体报道,红星美羚在上会被否后,发出了数千字的《致各界朋友、媒体的公开信》,其叙述公司长时间备战IPO的历程,表示“没想到涉农企业上市竟然比唐僧取经还难”,并在最后请求证监会、深交所进行公开、公平、公正的审核。

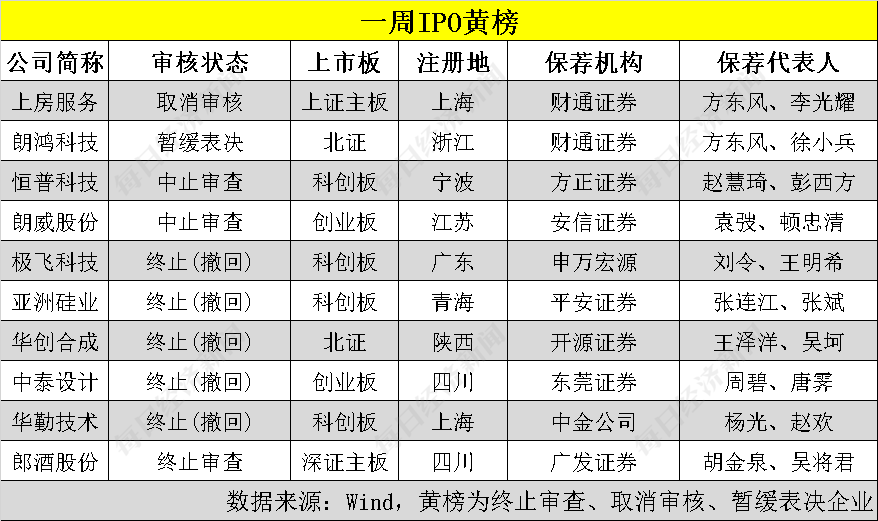

上两周,共有10家公司入列“黄榜”,除了上房服务上会前临时取消审核,以及朗鸿科技上会被暂缓表决外,还有恒普科技、朗威股份两家公司中止审查,极飞科技等6家公司选择了终止审查。

上述6家终止审查的公司中,中泰设计主要从事建筑设计相关的创意设计咨询和全程技术服务,其下游客户主要为房地产开发商。而正是由于房地产行业近年来经历了较大的变局,也对中泰设计的发展带来了较大影响。

招股书(申报稿)显示,2019年至2021年,按照产品类别来看,中泰设计来自居住建筑设计的营收占比均保持在90%左右。具体来看,中泰设计的第一大客户一直是融创,在2021年对融创的销售金额占比达到15.65%;其在2020年的第二大客户则是恒大,对恒大的销售金额占比达7.82%。

而截至2021年末,中泰设计的应收账款和应收票据分别为2.84亿元和0.37亿元,合计占中泰设计2021年末资产总额的近7成。也因此,中泰设计近年来的信用减值损失金额越来越大,2021年达到4282.32万元。而在2021年,中泰设计的营业利润为8793.16万元,较2020年仅增长4.18%。

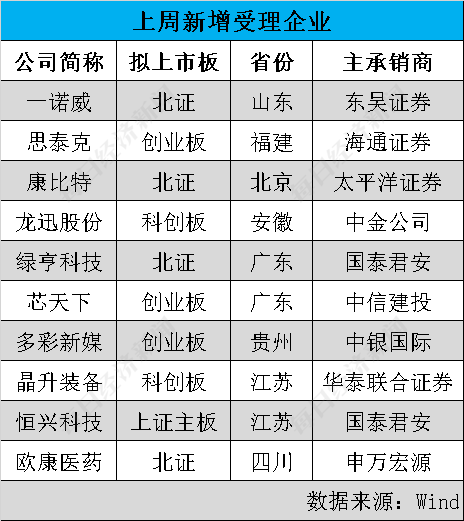

在IPO节奏推进的同时,上两周也有10家公司IPO被受理,其中4家拟上市北交所,为受理数量最多的上市板块。

上述10家被受理公司中,晶升装备主要从事晶体生长设备的研发、生产和销售,产品包括半导体级单晶硅炉、碳化硅单晶炉和蓝宝石单晶炉,公司不仅近年来业绩增长迅速,而且在上市前还获得了深创投、立昂微等的战略投资。

从科创板IPO企业审核状态来看,截至2022年5月7日,科创板审核信息披露,全部722家公司中,处于“注册结果”的有451家,紧随其后的是“终止”157家,“提交注册”的有47家。

而从北交所来看,截至2022年5月7日,全部212家处于审核状态的公司中,有99家公司处于注册阶段,67家终止审查,26家处于已问询状态。

本周,沪深两市及北交所将迎来14家公司上会,其中,拟上市创业板6家,拟上市沪深主板5家,以及拟上市科创板和北交所公司分别为2家和1家。

与前述主动撤回的中泰设计不同,在上述14家公司中,主要从事空间设计与软装陈设业务的矩阵股份,则将在本周迎来上会。

矩阵股份主要服务的项目为住宅地产的售楼处、样板间等,因此,其下游客户同样主要是房地产开发商,公司同时也受到地产行业景气度下行影响。

矩阵股份的应收账款(含合同资产)余额从2019年末的9780.08万元,大幅上升至2021年末的3.50亿元,不仅增速明显高于公司的营业收入增速,且占公司营收的比例在2021年末也达到了39.50%。

不过,矩阵股份在报告期内保持了较好的业绩增速,尤其是在2021年,矩阵股份的营业收入和扣非后归母净利润分别为8.86亿元和2.17亿元,分别同比增长44.77%和44.67%。

此前,交易所曾在问询反馈意见中要求矩阵股份说明业务收入持续大幅增长的原因及合理性,以及收入变动趋势与同行业可比公司是否存在显著差异。

记者注意到,作为矩阵股份的同行业可比公司,2021年,尤安设计(300983,SZ)的营业收入和净利润分别同比增长3.22%和4.01%,杰恩设计(300668,SZ)的营业收入同比增长22.45%,但净利润同比下滑15.78%,两家公司的业绩表现明显差于矩阵股份。到了2022年一季度,尤安设计的营业收入和净利润更是分别同比下滑37.35%和下滑152.70%,杰恩设计的营业收入和净利润也分别同比下滑9.49%和下滑605.40%。

此外,招股材料显示,矩阵股份在2021年的综合毛利率为49.59%,较2020年仅下滑0.46个百分点。但是分业务类别来看,空间设计和软装陈设的毛利率在2021年分别同比下滑1.74个和5.23个百分点,这一降幅远高于综合毛利率的降幅;而矩阵股份主营业务收入中的“其他”业务毛利率在2021年同比下滑0.42个百分点,低于前述综合毛利率的降幅,但其业务收入金额仅占公司主营业务收入的0.99%。

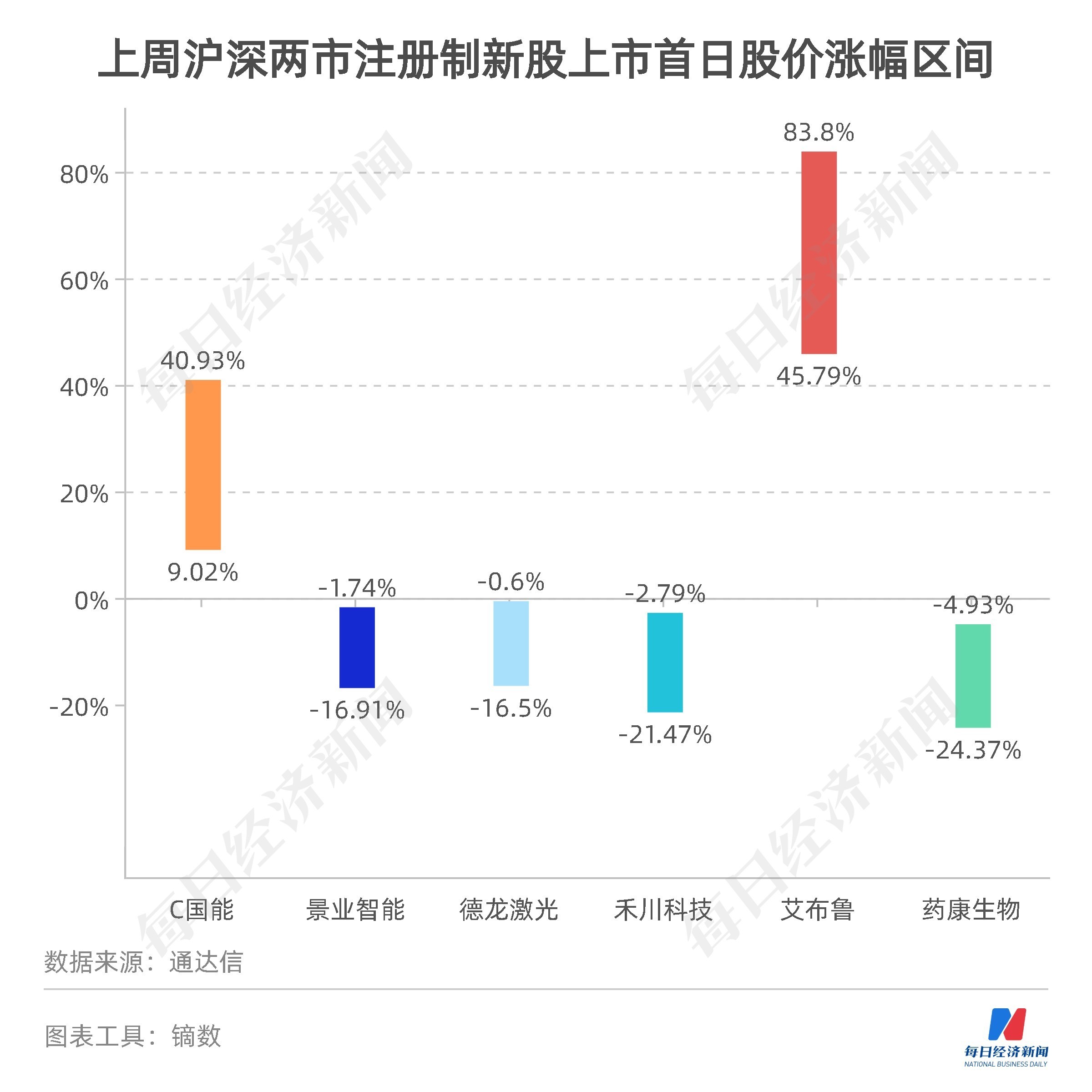

上两周,总共有9家新股上市,其中3家来自沪深主板市场,4家来自科创板,2家来自创业板。6家注册制新股中,上市首日涨幅最高的是艾布鲁(301259.SZ),其股价涨幅区间为45.79%~83.80%。

但与此同时,上周也继续有4家注册制新股上市首日股价破发,延续了近期的高破发率情况。例如,药康生物(688046,SH)上市首日便收跌17.89%。

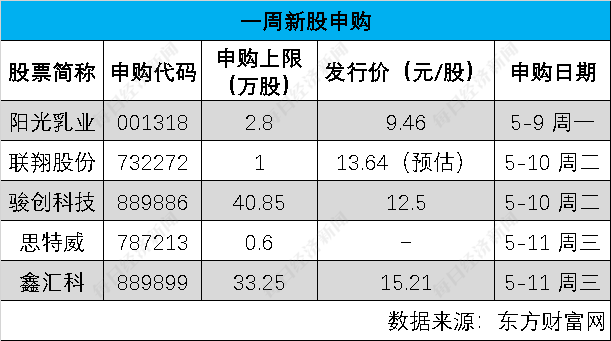

本周,阳光乳业、联翔股份等5只新股将迎来申购。

记者注意到,拟上市深交所主板的阳光乳业主要从事乳制品及乳饮料的研发、生产和销售,并以低温乳制品、低温乳饮料为主打产品。

相较于光明、新乳业等全国性低温乳企业,阳光乳业属于区域性的乳品企业。近年来,阳光乳业在江西省内的销售金额占比一直稳定在98%左右。2018年,阳光乳业在江西的奶类消费市场市占率为9.62%,其表示公司在低温奶市场具有较为稳定的市场份额。因此,阳光乳业的市场和品牌知名度均相对较弱。

在省外市场开拓方面,阳光乳业在2019年便开始进军安徽市场,同时也已辐射湖南市场,但整体来看目前也都进展较为缓慢。

从上游奶源来看,阳光乳业主要有自有牧场、合作牧场和专业合作社等渠道。但具体来看,阳光乳业的奶源主要还是来自合作牧场。2021年,阳光乳业对合作牧场和自有牧场的采购金额占比分别为85.22%和11.02%。记者注意到,2019年至2021年,阳光乳业对合作牧场的奶源采购价格不断上涨,且涨幅高于对自有牧场采购价格的涨幅。

不过,在上游奶源自我控制能力不强的情况下,报告期内,阳光乳业在期间费用率方面还是较为稳定的。

反映到业绩上,阳光乳业的扣非后归母净利润在2019年和2020年连续两年下滑,其在2020年的营业收入也创造了至少3年内的新低。不过,2021年,阳光乳业的营业收入和扣非后归母净利润分别为6.31亿元和1.34亿元,分别同比增长20.65%和30.10%。

应该说,与其他一些上市乳企相比,阳光乳业确实竞争力并不明显。不过,阳光乳业的发行市盈率仅为19.95倍,明显低于同行业平均市盈率的36.45倍。

近期,严打欺诈发行又迎来法律层面的进一步完善。

4月29日,证监会官网发布,最高人民检察院、公安部发布全面修订后的《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(以下简称《立案追诉标准(二)》)。其中,根据刑法修正案(十一)、新证券法和相关司法解释,完善了欺诈发行证券案,违规披露、不披露重要信息案,背信损害上市公司利益案等的立案追诉情形。

记者注意到,在《立案追诉标准(二)》有关“欺诈发行证券案(刑法第一百六十条)”的第五条中,列明了在发行股票或者公司、企业债券、存托凭证或者国务院依法认定的其他证券中应当立案追诉的几种情形,包括非法募集资金金额在一千万元以上的,造成投资者直接经济损失数额累计在一百万元以上的,为欺诈发行证券向负有金融监督管理职责的单位或者人员行贿的等情形。

打击欺诈发行一直是监管层面重点推进的工作,早在2020年底,刑法修正案(十一)获得审议通过,并自2021年3月1日起施行,其中对于欺诈发行,修正案将刑期上限由5年有期徒刑提高至15年有期徒刑,岀具虚假证明文件的保荐人、律师、会计师,情节特别严重的最高也可处10年有期徒刑。

在去年7月,中共中央办公厅、国务院办公厅印发了《关于依法从严打击证券违法活动的意见》,其中也提及要依法从严从快从重查处欺诈发行、虚假陈述、操纵市场等重大违法案件。

随着法律层面的进一步完善,将对证券欺诈发行等行为形成更大的震慑作用,对于促进资本市场平稳健康发展,无疑也将具有重要意义。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP