每日经济新闻 2022-04-28 23:22:07

◎2018年~2020年及2021年上半年,盛科通信客户集中度较高,前五大客户销售金额占营业收入比例分别为47.30%、47.21%、56.65%和66.86%。第一大客户为迈普通信、深圳中电港,系公司关联方。

◎虽然盛科通信的两大主营产品(以太网交换芯片、以太网交换机)的销售金额持续上升,但其平均单价却在持续下降。

每经记者|张明双 每经编辑|张海妮

又一家芯片设计企业冲刺科创板上市。近日,苏州盛科通信股份有限公司(以下简称盛科通信)IPO中止情形消除,上交所恢复其发行上市审核,盛科通信也随即披露了首轮审核问询函的回复文件。

盛科通信主要采用Fabless模式,专注于以太网交换芯片及配套产品的研发、设计和销售。2018年~2020年及2021年上半年(以下简称报告期),盛科通信第一大客户为迈普通信技术股份有限公司及其关联方(以下简称迈普通信)、深圳中电港技术股份有限公司及其关联方(以下简称深圳中电港),均为第一大股东一致行动人控制的企业。

值得注意的是,盛科通信与迈普通信的主营产品均有以太网交换机,双方存在相似业务。不过盛科通信表示,公司与迈普通信在交换机业务上的相似系双方独立发展的结果,鉴于双方在战略定位、产品类型、业务模式及产品丰富度等方面均存在差异,导致双方客户群体亦不相同,因此双方并不构成直接竞争。

报告期内,盛科通信分别实现营业收入1.28亿元、1.92亿元、2.64亿元和1.99亿元,分别实现净利润-2741.95万元、622.07万元、-958.31万元和387.48万元,尚未实现规模盈利。

盛科通信主要产品为以太网交换芯片、以太网交换芯片模组、以太网交换机等,公司战略定位为芯片设计企业,以太网交换机业务为衍生业务。

不过《每日经济新闻》记者注意到,2018年、2019年,盛科通信第一大收入来源为以太网交换机,收入占比分别为37.56%、32.96%,而以太网交换芯片为第二大收入来源,收入占比分别为27.26%、29.18%。随着芯片业务规模扩大,2020年、2021年1~6月,以太网交换芯片收入占比分别达到48.27%、52.31%,以太网交换机收入占比则分别下降到28.07%、13.56%。但从销售金额来看,2019年、2020年以太网交换机收入仍在增长。

图片来源:招股书(申报稿)截图

报告期内,盛科通信客户集中度较高,前五大客户销售金额占营业收入比例分别为47.30%、47.21%、56.65%和66.86%。第一大客户为迈普通信、深圳中电港,系公司关联方。

迈普通信、深圳中电港均为中国电子信息产业集团有限公司(以下简称中国电子)控制的企业。在股东层面,中国电子为盛科通信第五大股东,其控股子公司中国振华电子集团有限公司为盛科通信第一大股东,二者合计持股比例为32.66%。不过,盛科通信表示,第一大股东及其一致行动人不能控制公司的董事会、股东大会,公司无控股股东、无实际控制人。

值得注意的是,盛科通信向迈普通信销售以太网交换芯片等产品,但迈普通信主营产品为以太网交换机,与盛科通信存在相似业务。这是否为通过不认定实际控制人规避同业竞争?对此,盛科通信在反馈意见回复中表示,双方相似业务的形成有合理的历史背景,并且鉴于双方业务在战略定位、产品类型、业务模式及产品丰富程度等方面的差异,导致双方交换机业务的客户群体并不相同,不存在直接竞争。

然而记者注意到,深圳中电港为盛科通信的经销客户,销售内容为以太网交换芯片及交换设备等。销售的交换设备是否包括以太网交换机?4月27日,盛科通信以邮件形式回复《每日经济新闻》采访表示,“深圳中电港会向我司采购交换机是基于公司产品与客户需求的适配性较高所致”。

既然同一控制的迈普通信主营产品为以太网交换机,深圳中电港为何还要向盛科通信采购?盛科通信回应称,“我方并不了解深圳中电港是否向迈普通信采购交换机”。

虽然盛科通信的以太网交换芯片、以太网交换机两大主营产品的销售金额持续上升,但其平均单价却在持续下降。

报告期内,以太网交换芯片平均单价分别为1013.74元/颗、835.45元/颗、763.54元/颗和573.50元/颗,平均单价下跌幅度为43.43%;以太网交换机平均单价分别为1.73万元/台、1.34万元/台、1.25万元/台、1.08万元/台,平均单价下跌幅度约为37.6%。

对于芯片价格持续下降的原因,盛科通信表示,2019年主要系战略客户对GreatBelt系列产品采购量增加,公司对当年采购量大规模增加的客户给予了一定价格折扣;而2020年主要销售的GoldenGate系列产品销量大幅增长,公司对采购规模较大的客户给予一定的价格折扣;2021年1~6月则是TsingMa系列产品逐步完成市场导入,该系列产品平均单位成本及单价水平均较低。

交换机价格下降因素也与之类似,2019年公司对采购规模较大且长期战略合作的客户给予一定的价格折扣,2021年1~6月则是低单价产品销量占比增加所致。

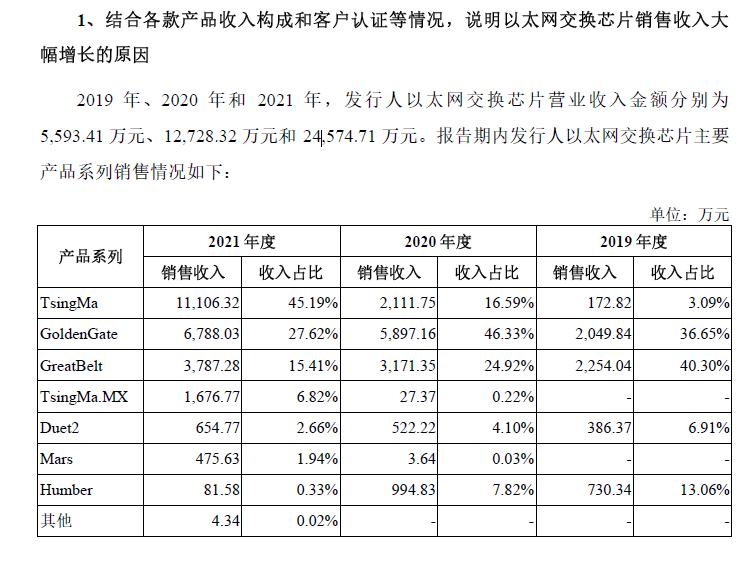

按照审核问询函的回复,2019年~2021年,盛科通信以太网交换芯片收入前三的产品为TsingMa、GoldenGate和GreatBelt。其中TsingMa收入增长最快,2019年~2021年销售收入分别为172.82万元、2111.75万元和1.11亿元;GoldenGate则是2020年收入最高的芯片产品,2021年才被TsingMa超过,过去三年销售收入分别为2049.84万元、5897.16万元、6788.03万元。

图片来源:问询函回复截图

记者注意到,TsingMa系列是公司中端核心芯片,具备440Gbps的交换容量,支持最大100G端口速率;而GoldenGate系列是公司首颗高端核心芯片,具备1.2Tbps的交换容量,支持最大100G端口速率。

可以看出,中端核心芯片TsingMa收入增幅更快,高端核心芯片GoldenGate系列却在降价。对此盛科通信回复记者称,TsingMa系列产品系公司推出的单价较低的产品,其交换容量及最大端口速率能够覆盖运营商网络和企业网络汇聚及接入的市场需求,具有较高的性价比;GoldenGate系列对采购规模较大的客户给予一定的价格折扣,并非对所有客户给予了价格折扣。

对于未来GoldenGate、TsingMa是否可能提价,盛科通信则没有明确回复,不过其在审核问询函回复中表示,未来随着公司业务规模的进一步扩大,前期为导入战略客户而出现的销售单价下降趋势将得以减缓。

而对于低价产品是否是未来市场趋势,盛科通信回复记者称,以太网交换芯片未来发展趋势仍然为高端化。但记者在审核问询函回复内看到,未来盛科通信规划了数颗高端交换芯片,“同时考虑自然延伸到中小企业网络市场,规划低端交换芯片。”“在低端产品方面,公司拟于2022 年下半年推出TsingMa.AX等系列”。

报告期内,盛科通信的收入规模保持较高的增长幅度,但其市场占有率仍然较低。招股说明书(申报稿)引用的灼识咨询数据显示,2020年中国商用以太网交换芯片市场以销售额口径统计,博通、美满和瑞昱分别以61.7%、20.0%和16.1%的市占率排名前三位,合计占据了97.8%的市场份额;盛科通信的销售额排名第四。

对此,盛科通信补充风险提示称,与龙头企业相比,公司以太网交换芯片的业务规模较小,市场份额仍存在较大差距。此外,公司技术水平与国际厂商存在一定差距、产品线尚不完全,对供应链的控制能力仍存在较大差距。

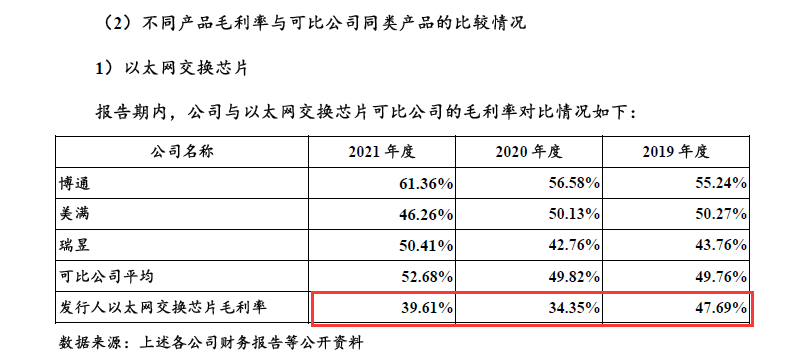

这也导致盛科通信的以太网交换芯片毛利率低于可比公司,2019年~2021年,盛科通信的以太网交换芯片毛利率分别为47.69%、34.35%和39.61%,可比公司平均毛利率为49.76%、49.82%和52.68%。

图片来源:问询函回复截图

2021年毛利率较2020年上升,主要系GoldenGate 系列上量后产生的规模效应导致平均采购成本下降所致。

盛科通信表示,未来为保证公司与全球领先的以太网交换芯片设计企业能够逐步缩小技术差距,公司持续加大研发投入,以提升自身的技术实力及市场竞争力。

在研发投入方面,2019年~2021年,盛科通信研发费用分别为9542.56万元、1.11亿元和1.82亿元,占同期营业收入的比例分别为49.79%、41.97%和39.61%。虽然研发投入金额在增长,但研发费用率却在下降。

对于技术创新风险,盛科通信提示称,未来若公司技术研发水平落后于行业升级换代水平,或公司技术研发方向与市场发展趋势偏离,将导致公司研发资源浪费并错失市场发展机会,对公司产生不利影响。

封面图片来源:摄图网-500674266

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112