每日经济新闻 2022-04-11 19:15:48

图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

最近的行情,新股上市首日的表现,不如人意。不少股民朋友中签后,有一种瑟瑟发抖的感觉。

当然达哥打新观察团也注意到了这个情况,所以为了能更好地交流新股的情况,交流学习打新的知识和技巧,达哥打新观察团特地组建了新股交流群,大家一定要记得扫描下面的二维码,加入我们吧!

好了,回归正题。明天将有6只新股申购,对于当前的市场来说,对流动性有一定的影响,同时也会对新股造成较大的压力。

不过只要公司质地好,定价合理偏低,即便在破发率提升的背景下,也是比较好的打新机会。正好明天就有这么一家公司——中国海油,它可能是今年最容易赚钱的新股。

为什么说它可能是今年最容易赚钱的新股呢?

主要有两方面原因,一是其发行数量较多,打新中签率会比较高;二是其破发的可能性较小,还有可能会是一只“肉签”哦。

那么,中国海油的基本面情况怎么样呢?今天达哥打新观察团为大家解读一下。

中国海洋石油有限公司是一家从事油气勘探、生产及贸易业务的公司,其业务包括常规油气业务、页岩油气业务、油砂业务及其他非常规油气业务。

公司本次发行定价10.8元/股,预计发行股数为26亿股,预计募集资金280.80亿元,发行后总股本约472.47亿股,将在沪市主板上市,中信证券、中金公司、中银证券为主承销商。本次发行上市时市值为5102.73亿元。

2018年至2021年,中国海油营收分别为2277.1亿元、2331.99亿元、1553.73亿元、2461.12亿元,近3年营业收入复合增速为2.62%。2018年至2021年,公司净利润分别为526.75亿元、610.45亿元、249.57亿元、703.20亿元,近3年净利润复合增速为10.11%。

根据《国民经济行业分类》,中国海油所处行业属于石油和天然气开采业。

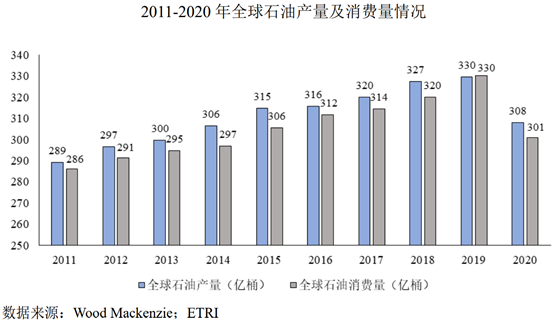

全球石油产量过去十年与需求量变动基本一致,市场基本处于均衡状态。2019年全球石油产量为329.7亿桶,较2011年增加40.6亿桶,2011-2019年年均复合增长率为1.7%。

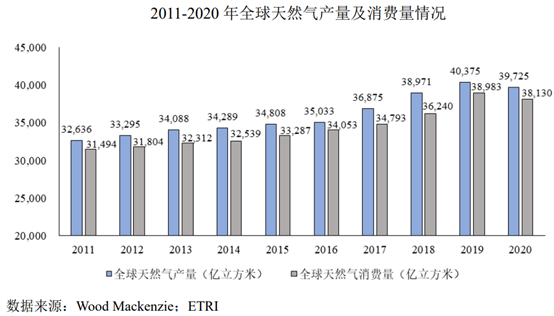

全球天然气产量过去十年与需求量变动基本一致。2019年,天然气产量为4.0万亿立方米,较2011年增长0.8万亿立方米,2011-2019年年均复合增长率为2.7%,高于石油近十年复合增长率。

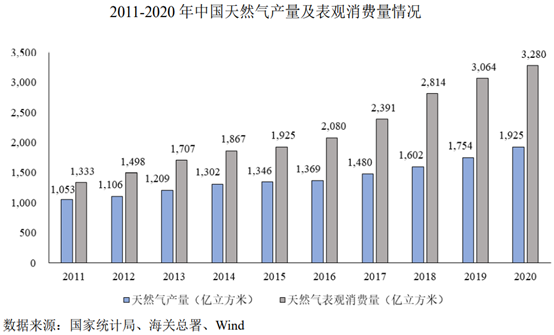

中国油气消费需求远高于产量。需求方面,国内石油消费量增速远高于产量的增速,需求缺口呈逐步扩大趋势,2020年我国石油表观消费量47.4亿吨,2011-2020年年复合增长率达5.5%。2020年我国石油产量1.9亿吨。

天然气作为助力绿色低碳发展的清洁性能源,处于黄金发展期。2020年,我国天然气表观消费量3280亿立方米,2011-2020年复合增长率达10.5%;我国天然气产量1925亿立方米,2011-2020年复合增长率达6.9%。

根据中国海油的招股意向书,其可比公司有中国石油和中国石化。

截至4月11日收盘,可比公司的平均动态市盈率(TTM)为9.15倍。可以看出,公司的估值水平低于可比公司的平均水平。

据iFinD数据,以整体法计算,石油和天然气开采业的最新市盈率(TTM)为10.55倍。可以看出,公司的估值水平低于行业整体估值。

从以上数据可以看出,中国海油的估值水平,不论是相对可比公司,还是相对其所在行业,都具备一定的优势。

中国海油将登陆的是沪市主板。最近10个交易日,上证指数下跌了2.55%;石油和天然气开采业最近10个交易日上涨了2.45%(以市值加权平均法计算)。可以看出,上证指数本身情绪表现一般,而其所在行业的市场情绪较好。

整体来看,中国海油虽然营业收入与净利润增速一般,但其盈利能力指标优于可比公司;其所在行业具有较高壁垒;公司估值低于可比公司平均水平,具备一定估值优势;虽然其所在的沪市主板市场情绪一般,但所在行业却有较好表现。

达哥打新观察团将新股按照破发风险从小到大排列划分了四个区段,分别是舒适区、中性偏强区、中性偏弱区和谨慎区,综合来看,中国海油可划为舒适区。

(免责声明:本文仅是达哥打新观察团对新股的思考,并非操作指导和投资建议,文章内容仅供参考,不作为投资依据,据此入市,风险自担。)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP