每日经济新闻 2022-03-21 15:45:51

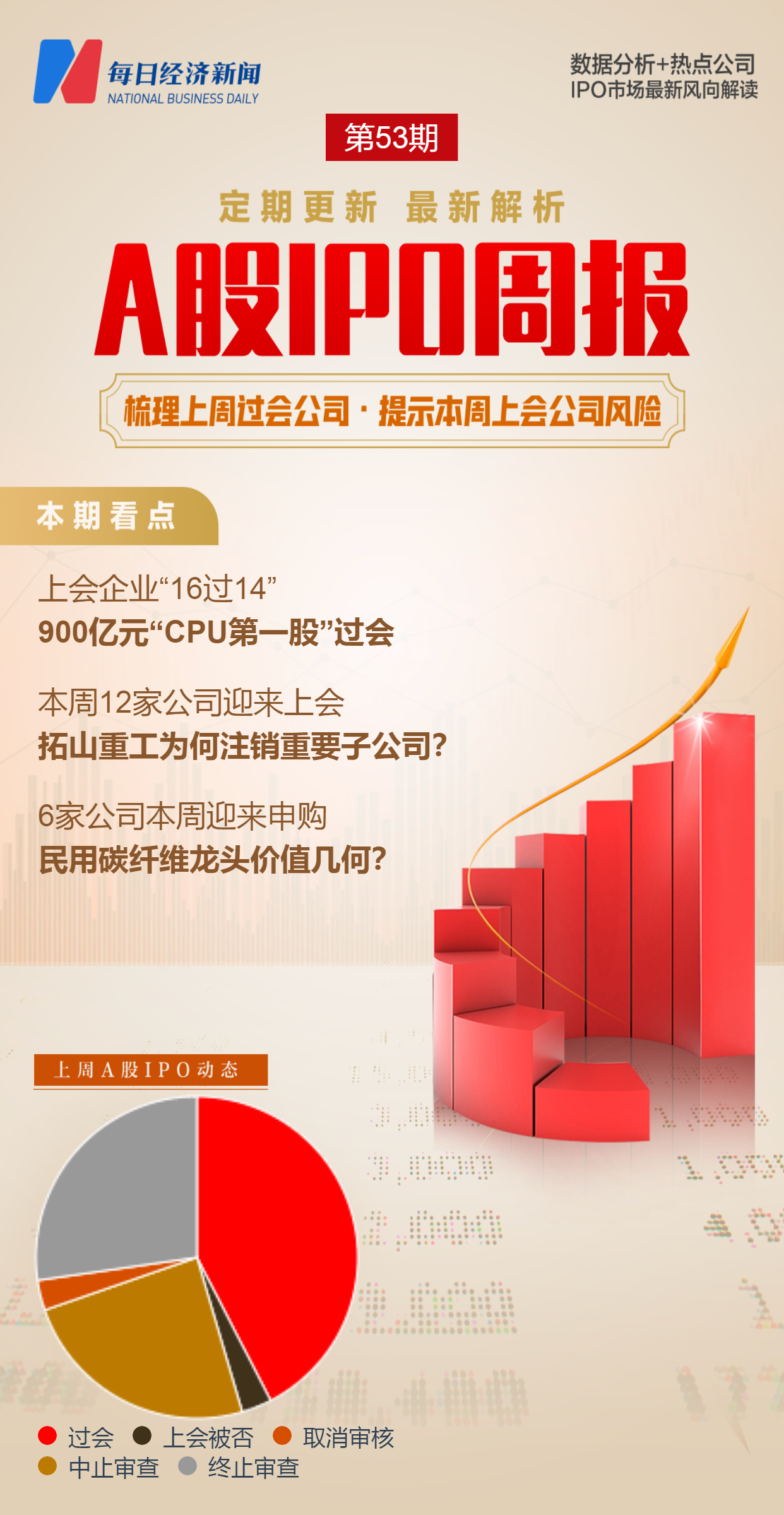

◎上周,A股有16家公司迎来上会,除了拟上市创业板的北农大被否,以及拟上市上证主板的青松医药在上会之前临时取消审核外,其余14家公司均成功过会。

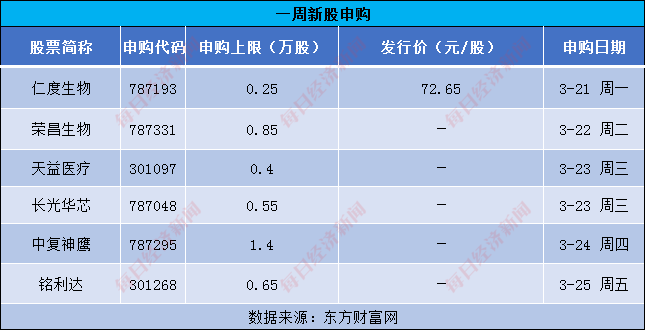

◎本周,A股市场还将有6家公司迎来申购。其中,产销量位居国内前列的民用碳纤维龙头中复神鹰,值得关注。

◎上周有多达6家注册制新股上市首日股价破发,破发比例高达66.67%。与此同时,上周有13家私募机构因违规被中国证券业协会限制参与打新,其中包括2家百亿级私募机构。

每经记者 王琳 每经编辑 董兴生

注册制大势之下,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

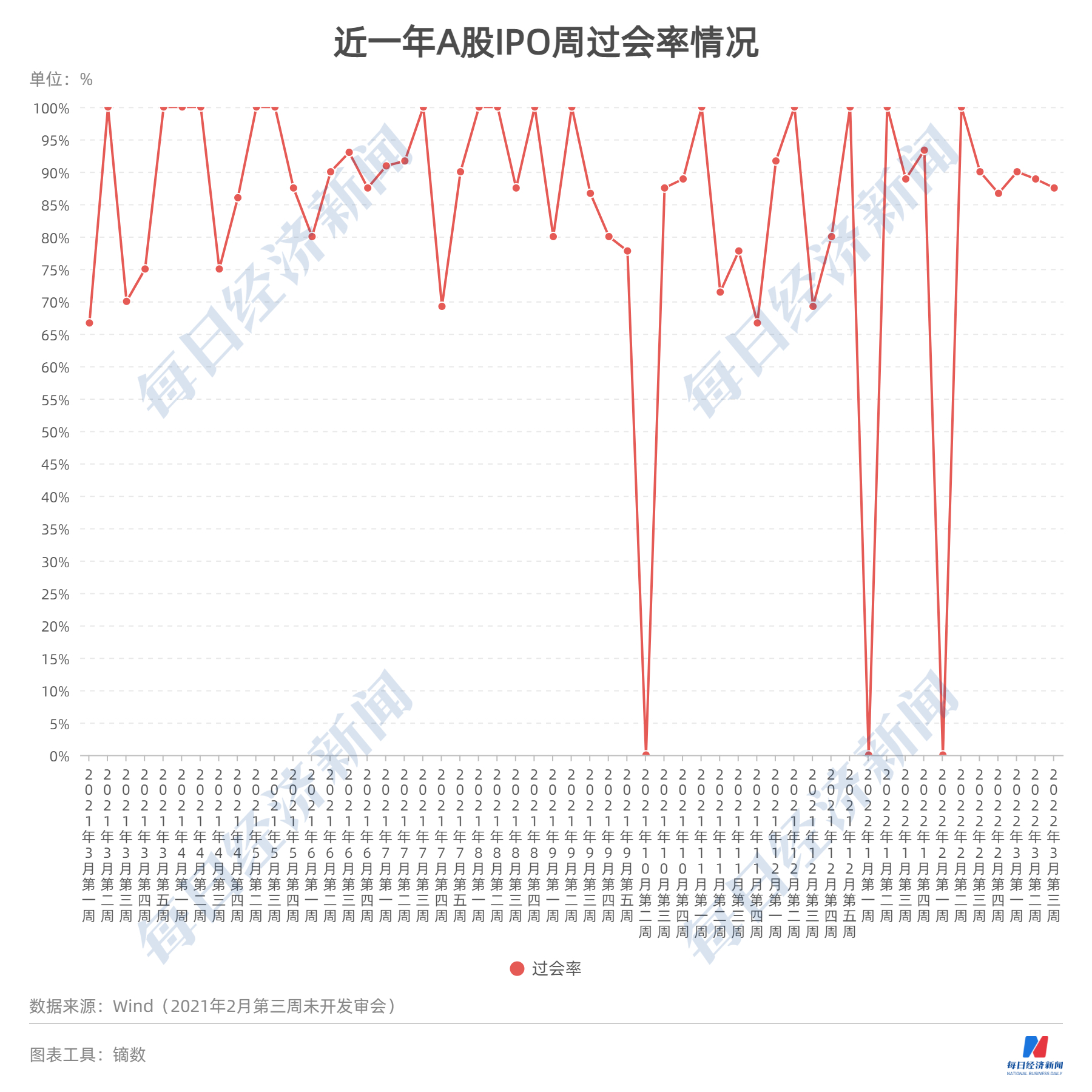

上周(2022年3月14日~3月18日,下同),A股市场总共有16家公司被安排首发上会,其中14家过会,包括估值超900亿元的“CPU第一股”海光信息,同时也有北农大一家公司上会被否,青松医药一家公司在上会前临时取消审核。上周周过会率也因此达到87.5%。

本周(即3月21日~3月25日,下同),将有12家公司迎来上会。记者注意到,拟上会的拓山重工存在报告期内“五险一金”缴存比例较低的问题,同时其全资子公司衢州拓山机械有限公司(以下简称“衢州拓山”)在2021年9月23日进行了注销。招股书显示,衢州拓山2020年净利润为1994.83万元,占拓山重工整体净利润的22.67%,招股书中却并未说明衢州拓山注销的原因。

本周,A股市场还将有6家公司迎来申购。其中,产销量位居国内前列的民用碳纤维龙头中复神鹰,值得关注。

此外,上周有多达6家注册制新股上市首日股价破发,破发比例高达66.67%。与此同时,上周有13家私募机构因违规被中国证券业协会限制参与打新,其中包括2家百亿级私募机构。

上周,A股有16家公司迎来上会,包括麦澜德等6家拟上市科创板的公司、聚胶股份等5家拟上市创业板的公司、弘业期货等3家拟上市沪深主板市场的公司,以及拟上市北交所的科创新材和则成电子。除了拟上市创业板的北农大被否,以及拟上市上证主板的青松医药在上会之前临时取消审核外,其余14家公司均成功过会。

上述14家企业过会后,要做的就是提交注册,一旦完成注册生效,接下来就能择日招股上市。而随着上会企业“16过14”,上周周过会率也因此达到87.5%。

值得一提的是,在上述14家过会企业中,堪称“CPU第一股”的海光信息值得投资者关注。海光信息主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器,其产品包括海光通用处理器(CPU)和海光协处理器(DCU),主要兼容X86架构的生态系统。

随着“东数西算”工程的开启,以及半导体、服务器等基础设施的国产替代不断推进,国产CPU无疑正迎来发展的好阶段。东兴证券在近日的研报中就表示,经其测算,若2022~2025年服务器行业保持10%的增速,国产替代率由15%增长至50%,则未来4年国产芯片及服务器将维持40%~50%的高增速。

海光信息介绍,其不仅是少数几家国产CPU代表企业之一,同时也是国际上少数几家同时具备高端通用处理器和协处理器研发能力的集成电路设计企业之一。海光信息研发出的第一代、第二代CPU和第一代DCU产品性能均已达到国际同类型主流高端处理器的水平,在国内处于领先地位。海光DCU也已实现商业化,未来将应用于大数据处理、人工智能、商业计算等领域。

海光信息的研发强度,也站在国内同行的前列。2019年至2021年间,海光信息累计研发投入35.39亿元,占营业收入比例达95.35%。截至2021年末,海光信息的研发技术人员共1031人,占比达90.20%。

从业绩来看,2019年至2021年各年度,海光信息的营收分别为3.79亿元、10.22亿元、23.10亿元,扣非后的归母净利润分别为-9263.12万元、-9515.08万元和26548.98万元,增速迅猛。更加难得的是,海光信息不仅在2021年实现了盈利,而且其协处理器(DCU)在2021年也首次产生营收,并达到2.39亿元。

不过,海光信息并非没有短处,其与国内同行业企业一样,均受限于国外的指令集。具体来说,海光信息原本由美国超威半导体公司(AMD)提供高端处理器的相关技术,但在海光信息被美国列入《出口管制条例》“实体清单”后,AMD仅向其提供高端处理器的技术授权及相关技术支撑,且不提供后续更新技术。

此外,海光信息此次IPO拟公开发行不低于10%的股权,募资额高达91.48亿元。也就是说,海光信息的估值高达逾900亿元,难言“便宜”。

在上周16家上会企业中,拟上市创业板的北农大是唯一一家被否的企业。招股书显示,北农大主营业务为蛋鸡饲料的研发、生产及销售,蛋鸡育种、扩繁及雏鸡销售,其主要产品为蛋鸡预混料和节粮型蛋鸡商品代母雏。

值得一提的是,北农大的保荐机构为中天国富。3月15日,因涉嫌在鑫甬生物IPO保荐过程中存在违规问题,中天国富曾被深交所下发监管函。

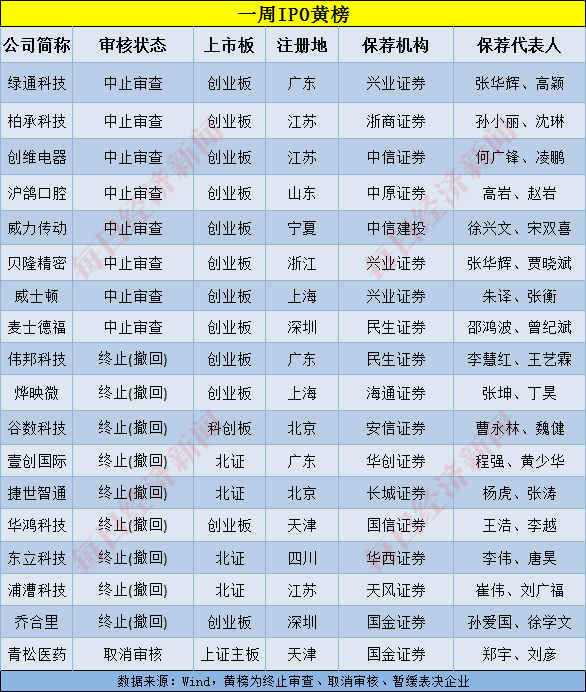

上周,总共有18家公司入列“黄榜”,数量较前一周大幅攀升。其中有拟上市创业板的8家公司中止审查,9家公司主动撤回了IPO申请,以及青松医药1家公司在上会前临时取消审核。

上述9家主动撤回IPO申请的公司中,烨映微值得关注。招股书显示,烨映微主要从事MEMS红外热电堆传感器的研发、设计与销售,主要产品为红外传感器。

由于受新冠疫情刺激,烨映微应用于额温枪、耳温枪等疫情防控相关的红外热电堆传感器销量及价格均得到大幅提升,这使得烨映微的营业收入从2018年的1476.87万元、2019年的3210.15万元,猛增至2020年的6.61亿元。烨映微的扣非后归母净利润也从2018年和2019年的数百万元,增至2020年的2.39亿元。但随后,2021年上半年,烨映微的业绩又遭遇大幅下滑。

因此,烨映微表示,传感器销量及价格可能下行,如公司不能及时、有效开拓新产品、新客户,将存在业绩大幅下滑的风险,影响公司的持续经营能力。

另一方面,在烨映微的采购项目构成中,2018年至2021年上半年各期间,“加工费”占比分别为32.53%、23.16%、46.85%和21.90%,除2019年外,其余年份均是第一大采购金额项目。

烨映微在招股书中表示,公司的加工费主要为封装测试等环节的加工费用,而公司封装测试主要委托通富微电、常熟华通等封装测试厂进行。

不过,记者注意到,报告期内,在前五大供应商名单中,并未出现过“通富微电”的身影。事实上,在整个烨映微招股书中,另外仅有一处提及“通富微电”,即将厦门通富微电有限公司(以下简称“厦门通富微电”)列为了烨映微的关联方,依据是厦门通富微电为烨映微持股5%以上股东厦门半导体投资集团有限公司(以下简称“厦门半导体”)所控股的企业。

2020年,厦门半导体通过股权转让获得烨映微10%的股份。截至目前,厦门半导体仍拥有烨映微9.17%的股份,为烨映微第四大股东。

那么,烨映微所委托的主要封装测试厂通富微电,是否就是厦门通富微电,亦或是厦门半导体的其他关联方?这暂且不得而知。不过,在烨映微披露的关联交易中,并未有与厦门通富微电,亦或是通富微电之间的交易。

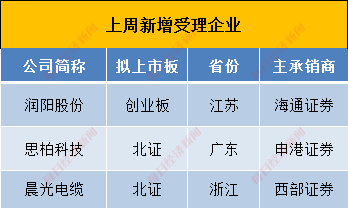

上周,也有3家公司IPO被受理,分别是拟上市创业板的润阳股份,以及拟上市北交所的思柏科技和晨光电缆。

值得一提的是,根据PVInfoLink的统计,2020年和2021年上半年,润阳股份均仅次于通威股份和爱旭股份,位列全球出货量第三大电池片生产商。

从科创板IPO企业审核状态来看,截至2022年3月18日,科创板审核信息披露,全部714家公司中,处于“注册生效”的有436家,紧随其后的是“终止”151家,“已问询”的有61家。

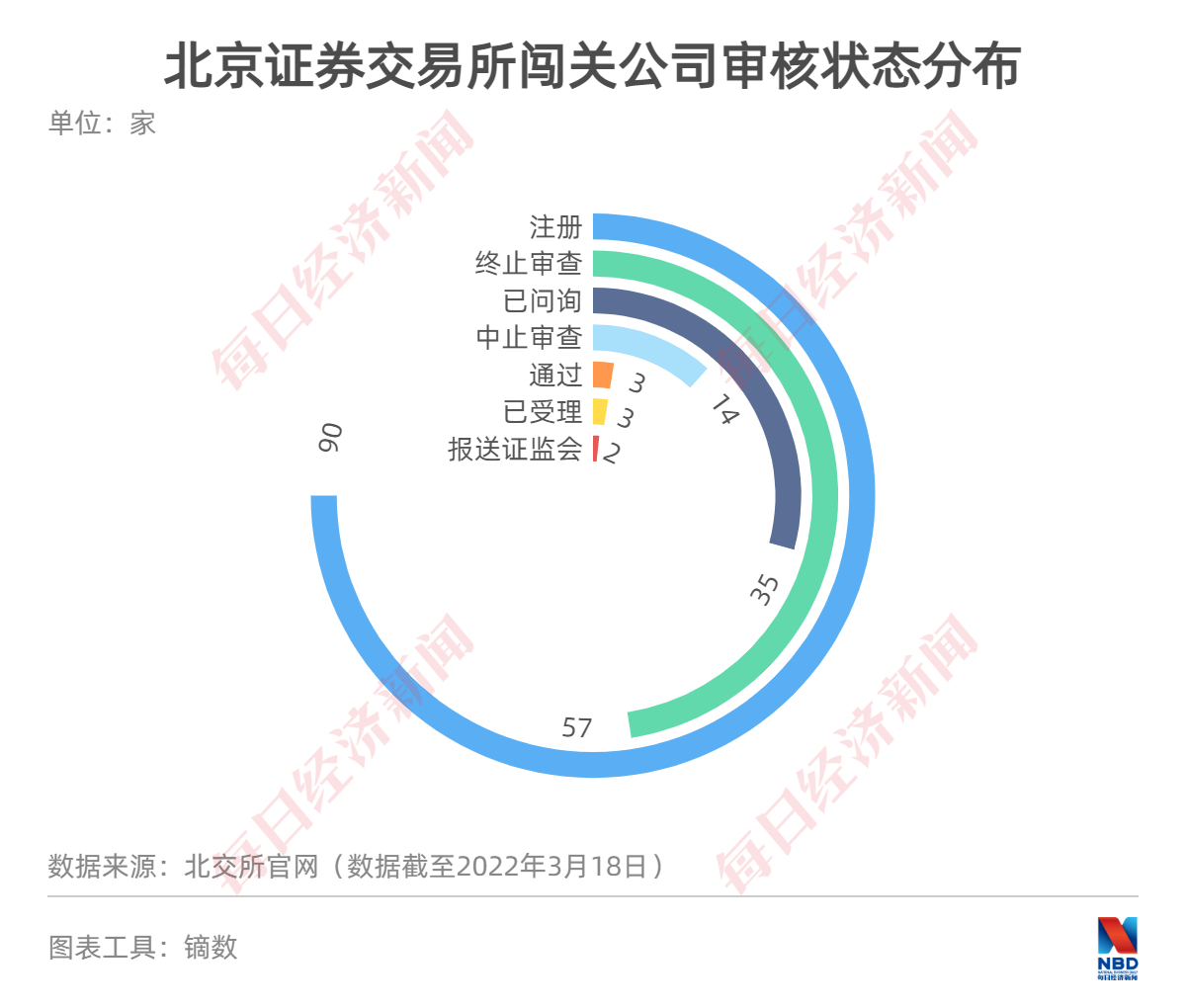

而从北交所来看,截至2022年3月18日,全部204家处于审核状态的公司中,有90家公司处于注册阶段,57家终止审查,35家处于已问询状态。

本周,沪深两市及北交所将迎来12只个股上会。其中,拟上市科创板公司2家、拟上市创业板公司4家、拟上市沪深主板公司3家,以及拟上市北交所公司3家。

上述12家公司中,拓山重工主要从事工业金属锻件的研发、生产和销售,主要产品应用于挖掘机等工程机械。

2018年至2021年上半年,拓山重工的毛利率分别为29.36%、27.57%、23.86%和20.47%。毛利率不断下滑,主要是受行业竞争因素、产品销售价格和公司成本波动等因素的影响。

事实上,在毛利率不断下滑之外,拓山重工还存在“五险一金”缴存比例较低的问题。其中,2018年度,拓山重工员工社会养老保险、医疗保险、生育保险、失业保险缴纳比例为45.10%,住房公积金缴纳比例为29.77%。

启信宝显示,在2018年和2020年,拓山重工曾多次发生与员工之间的“工伤保险纠纷”,拓山重工作为被告,甚至被曝不与员工签订劳动合同和出具劳动关系证明。

招股书同时显示,2018年至2021年上半年,拓山重工的员工年平均薪酬分别为9.10万元、9.05万元、9.81万元和5.42万元,分别低于同行业可比公司平均水平的10.66万元、12.20万元、13.17万元和7.12万元。

此外,记者还注意到,拓山重工的全资子公司衢州拓山在2021年9月23日进行了注销。而启信宝显示,在此之前的2020年底,衢州拓山也曾申请进行简易注销,但被衢州市工商行政管理局不予受理。

招股书显示,衢州拓山在2020年的净利润为1994.83万元,占拓山重工当年整体净利润8801.50万元的22.67%。为何要将衢州拓山进行注销?招股书中并未说明原因。不过,启信宝披露的衢州拓山2020年年报显示,其在2020年的净利润为-5.84万元。

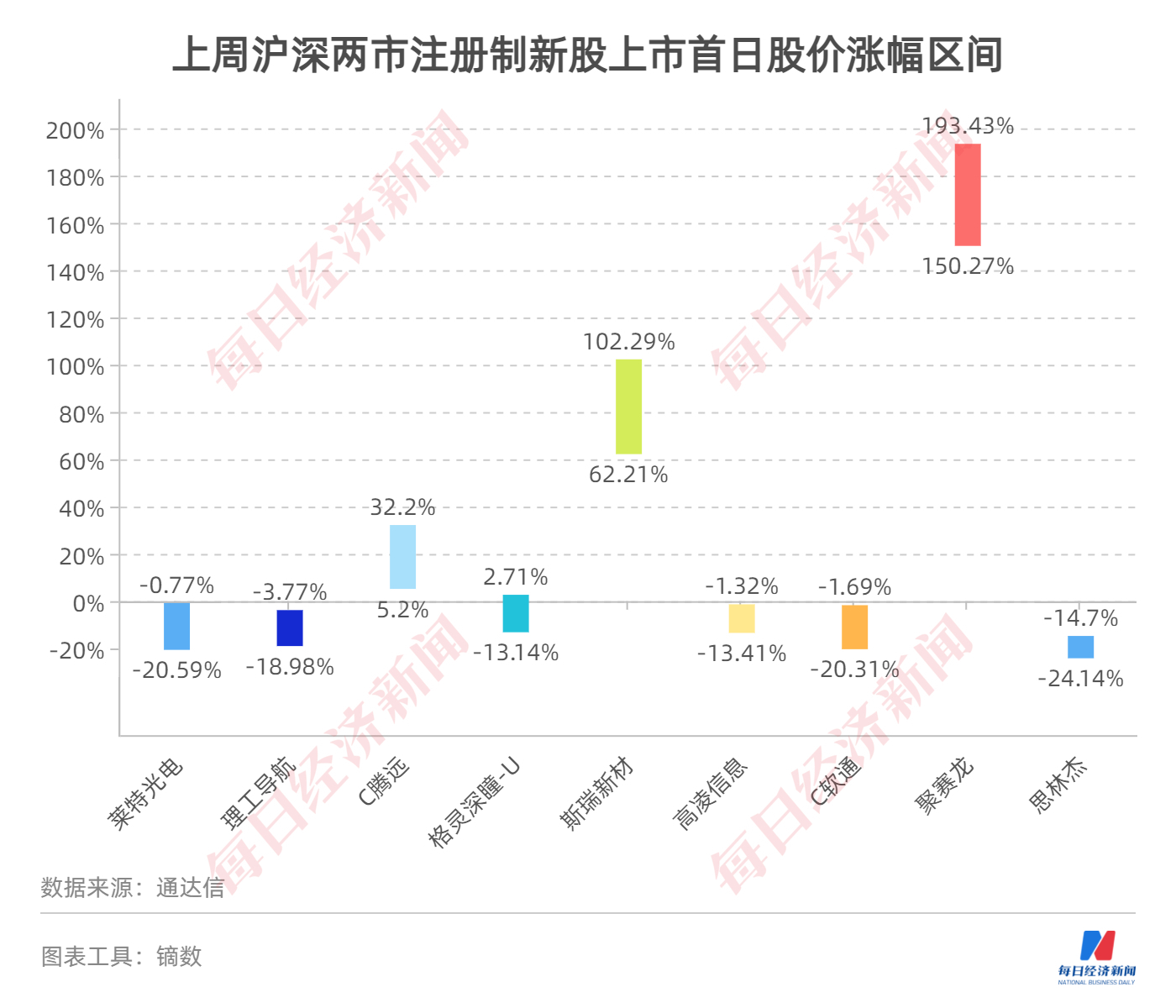

上周,总共有11家新股上市,除了来自沪深主板市场的康冠科技、立航科技外,还有6家来自科创板、3家来自创业板。9家注册制新股中,上市首日涨幅最高的是聚赛龙(301131.SZ),其股价涨幅区间为150.27%~193.43%。

但与此同时,上周有多达6家注册制新股上市首日股价破发,这一比例高达66.67%。例如,思林杰(688115.SH)上市首日收跌23.67%;莱特光电(688150.SH)和理工导航(688282.SH)上市首日分别收跌13.83%和15.04%。

而在本周,则有仁度生物、荣昌生物等6家公司将迎来申购,全部来自沪深交易所。

其中,拟上市科创板的中复神鹰值得投资者关注,其是中国建材集团旗下主要从事碳纤维研发、生产和销售的企业。

从碳纤维行业发展来看,作为新一代增强纤维,碳纤维具有质轻和强度高等特点。中信证券近期的研报显示,预计2025年全球碳纤维需求将达到24.2万吨,2021~2025年年复合增长率(CAGR)为20.3%。2020年,国内碳纤维的国产率不足40%,随着国内企业的产能扩张和技术突破,预计国产碳纤维2021~2025年可实现36%的年复合增速。

而根据中国化学纤维工业协会统计,2020年,中复神鹰的碳纤维产量占国内总碳纤维产量的20.98%,排名第二位;其碳纤维国内销量的市占率为7.43%,同样位居国内碳纤维行业前列。

从技术水平来看,按照招股书,中复神鹰于2012年在国内率先实现干喷湿纺技术产业化,系统掌握了碳纤维T700级、T800级千吨级技术和T1000级百吨级技术,并获得2017年度国家科学技术进步一等奖。

从技术的落地应用来看,中复神鹰于2013年在国内率先建成了首条千吨级干喷湿纺碳纤维生产线,并实现了对T300级至T1000级、M30至M40级别的产品覆盖,部分产品性能超过日本东丽。2021年3月起,中复神鹰与北京化工大学和东华大学合作研发48K大丝束,有望为中复神鹰的大丝束碳纤维规模化生产带来突破。

不过,2018年~2020年,中复神鹰的研发费用率分别仅为3.74%、2.70%和3.23%,大幅低于同行业可比公司的平均水平。中复神鹰此前回复记者时曾表示,这是因为公司主要的研发投入和关键技术突破均发生于2018年之前。

此外,值得一提的是,以民品销售为主的中复神鹰,在毛利率上也明显低于以军品销售为主的光威复材、中简科技两家同行业上市公司。不过,中复神鹰目前也正进行用于下一代T1100级碳纤维的研发,以拓展国内碳纤维航空航天领域市场。

围绕IPO各环节,上周,监管层又对多家机构开出了罚单。

3月16日,中国证券业协会发布2022年第1、2号首次公开发行股票网下投资者限制名单。经中国证券业协会专项检查,对总共13家违规的私募机构限制参与打新,限制时间最长的为6个月。

中国证券投资基金业协会官网显示,上述13家被限制私募机构中,成立于2012年的上海睿扬投资管理有限公司,以及成立于2004年的上海申毅投资股份有限公司,管理资金规模均在100亿元以上,2家公司分别被限制参与打新3个月和6个月。

此外,3月15日,深交所网站还公布了《关于对中天国富证券有限公司的监管函》及《关于对签字会计师章祥、葛朋、郑利锋的监管函》,这主要涉及在去年底被不予注册的鑫甬生物IPO项目。

深交所指出,在鑫甬生物IPO过程中存在两大问题,即招股说明书遗漏披露发行人新设全资子公司相关信息,招股说明书与审核问询回复相关信息披露存在严重错误以及多处披露不准确、前后不一致等情形。

在这一过程中,保荐人中天国富及其两位保荐代表人对发行人相关事项、信息披露核查把关不到位,中汇会计师事务所的三位签字会计师也未能勤勉尽责地对招股说明书、审核问询回复中与自身专业职责有关的业务事项进行充分核查验证,履行特别注意义务。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP