每日经济新闻 2022-01-17 10:46:34

每经记者 孙磊 李硕 每经编辑 裴健如

2022年第二周(01.10~01.14),新能源汽车产业链个股在资本市场出现分化。

根据Wind数据,新能源汽车题材、动力电池题材一改此前下滑趋势,上周内分别上涨0.84%和3.50%,锂矿题材则未能止住下滑趋势,上周下跌3.27%。

1月11日,乘联会方面预测称,2022年,国内新能源汽车累计销量有望突破600万辆,其中新能源乘用车累计销量将超过550万辆。受上述消息影响,1月11日晚间,美股造车新势力集体大涨;1月12日开盘,包括比亚迪、宁德时代在内的多数新能源企业也迎来大涨。有分析认为,乘联会调高对新能源汽车市场全年预期,给资本市场释放出了利好信号。

东北证券研报称,2021年中国新能源车市持续高景气度。展望2022年,爆款车型供需充分互动,新势力车型需求强劲,合资、自主品牌全面电动化转型,销量有望持续高增。

同时,2021年上游原材料供需错配导致中游材料价格暴涨,中游材料板块盈利能力全面提升。锂电企业成本压力大,盈利能力恶化。2022年中游材料厂商进入产能集中释放期,主要原材料(如2021年成本占比较大的正极、电解液)整体上边际供需趋于缓和。叠加中游龙头上下游一体化布局的优势,主要材料价格预计处于下行趋势。

e数据

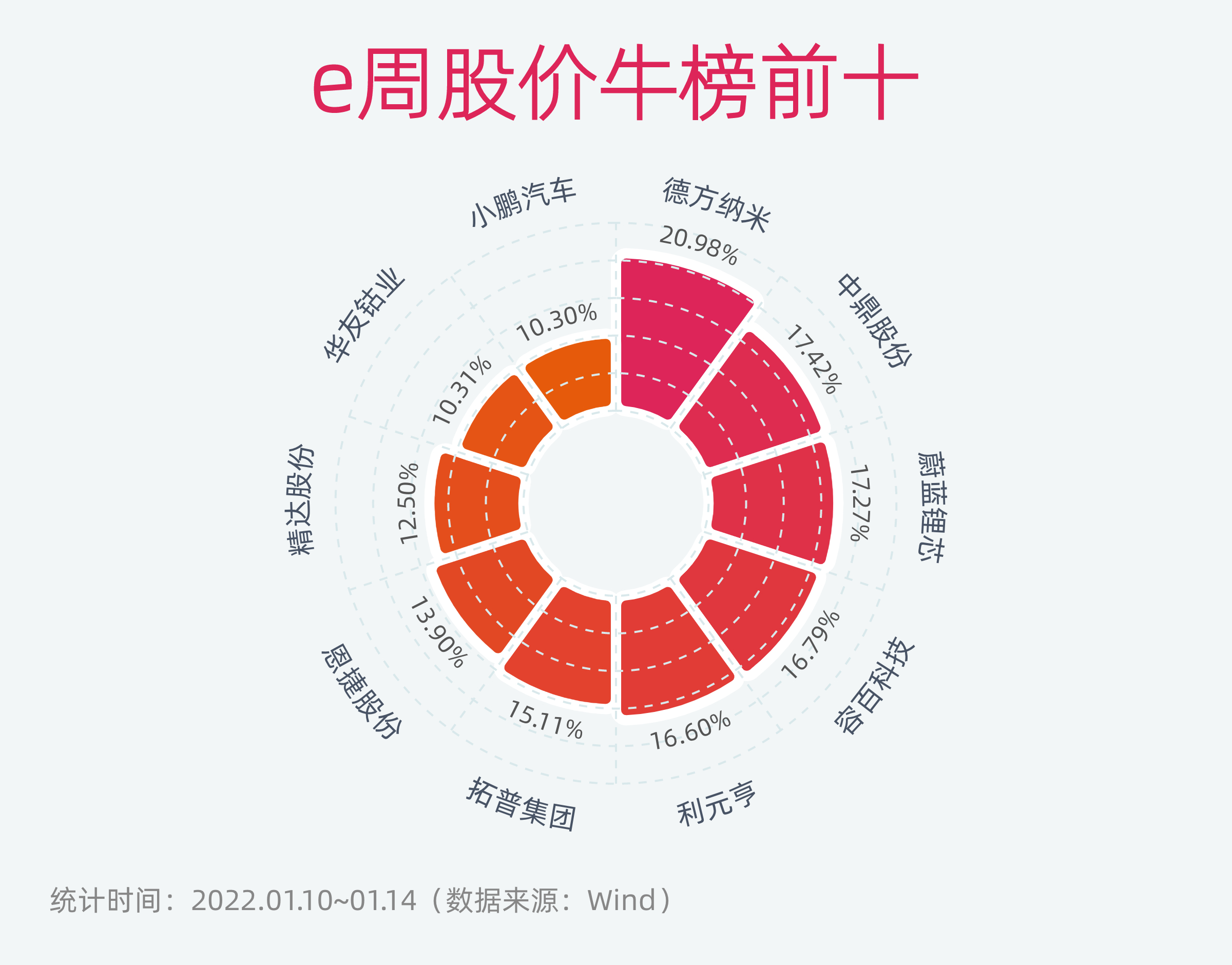

上周涨幅榜居前的有多家从事锂电池业务的公司。其中,德方纳米(300769.SZ)周内股价上涨20.98%居前。1月11日,德方纳米公告披露,公司2021年预计归属于上市公司股东的净利润为7.60亿元至8.30亿元,上年同期公司净利润为-2840.16万元。

制表:每经记者 孙磊

德方纳米方面表示,2021年业绩扭亏,主要系报告期内新建产能释放,产销量相比2020年有大幅度的增长。此外,磷酸铁锂市场供需偏紧等因素带动了公司产品价格上涨。

公开资料显示,德方纳米主营业务为锂离子电池材料的研发、生产和销售,公司主要产品为纳米磷酸铁锂等磷酸盐系正极材料,产品主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车以及储能领域等。

中鼎股份(000887.SZ)则以股价周内上涨17.42%的成绩位列涨幅榜第二位。1月13日,中鼎股份公告称,安徽中鼎密封件股份有限公司孙公司成都望锦汽车部件有限公司近期收到客户通知,安徽中鼎密封件股份有限公司成为国内某头部新能源品牌主机厂两个新平台项目底盘轻量化总成产品的批量供应商。本次项目生命周期为5年,生命周期总金额约为7.67亿元。

民生证券表示,预计中鼎股份2021~2023年分别实现营收130.28亿元、137.15亿元、149.29亿元,分别实现归母净利润10.50亿元、11.50亿元、13.88亿元,当前市值对应2021~2023年PE为26倍、24倍、20倍。随着公司业绩周期性恢复,以及智能底盘战略的持续推进,中鼎股份有望享有估值溢价,维持“推荐”评级。

位列股价涨幅榜第三位的是蔚蓝锂芯(002245.SZ),周内股价上涨17.27%。此外,恩捷股份(002812.SZ)、华友钴业(603799.SH)、利元亨(688499.SH)等从事锂电池业务公司的股价上周涨幅也均超10%。

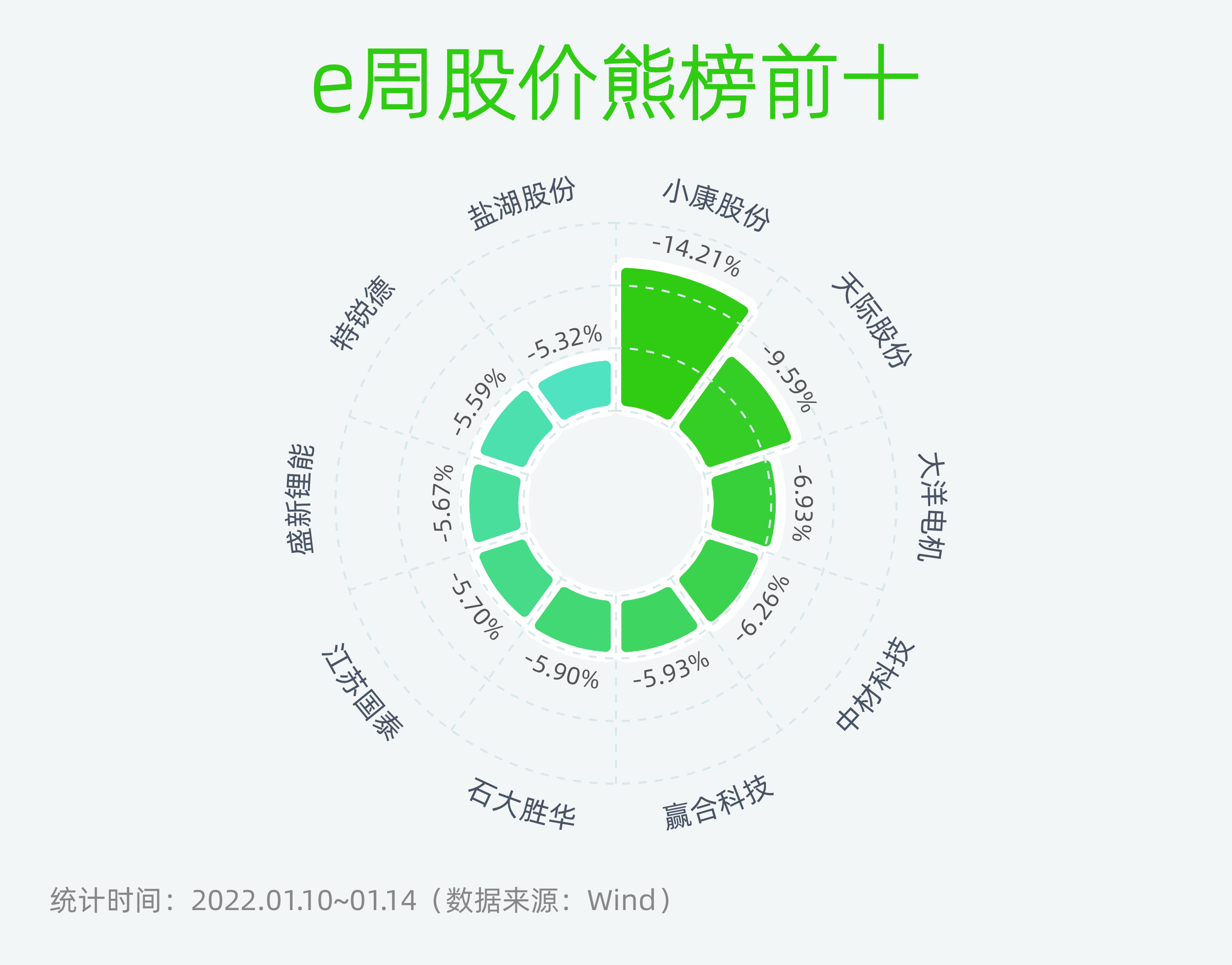

跌幅方面,小康股份(601127.SH)成为上周“负班长”。自从华为2021年12月23日发布首款鸿蒙汽车问界M5之后,“赛力斯SF5停产”“华为代工厂”等话题缠上了小康股份。2021年12月23日至2022年1月14日,小康股份股价累计下跌40.80%。

制表:每经记者 孙磊

小康股份方面表示,公司以前和现在都不做代工,更不是代工厂。根据相关协议和约定,小康和华为是长期合作伙伴。小康股份负责研发、制造、交付、服务以及创造全生命周期的用户体验;华为深度参与产品定义、品控和渠道销售。

小康股份还称,赛力斯SF5和问界M5都是赛力斯公司的车型,不会主动停产赛力斯SF5。无论是赛力斯SF5还是问界M5,公司都会实现高质量交付。2022年2月问界M5会有小批量交付,3月开始批量交付。

天际股份(002759.SZ)上周股价下跌9.59%。1月10日晚间,天际股份发布公告称,因信息披露、财务核算、内幕信息管理方面存在问题,公司相关责任人收到广东证监局出具的警示函。1月11日,天际股份股价跌10%报25.74元/股,封上跌停板。

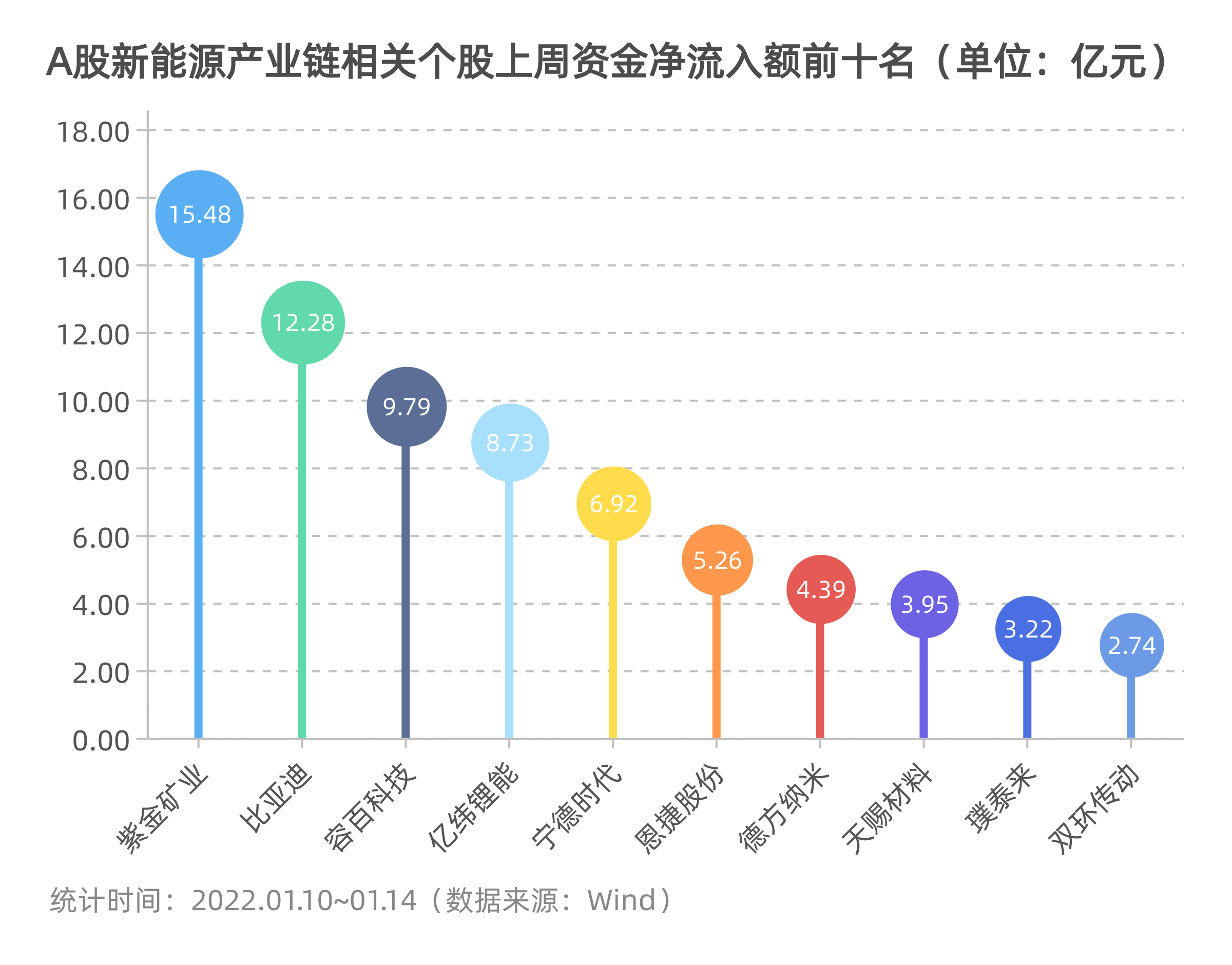

区间净主动买入额方面,锂电相关概念股上周备受资本市场关注。紫金矿业(601899.SH)、比亚迪(002594.SZ)、容百科技(688005.SH)、亿纬锂能(300014.SZ)、宁德时代(300750.SZ)位列榜单前五位。

制表:每经记者 孙磊

1月14日,紫金矿业获北向资金合计净流出6686.57万元,5日合计净流入6.36亿元,10日合计净流入7.87亿元,短期北向资金积极增持;最新北向持仓量13.18亿股,占流通盘0.235%。

1月14日,容百科技获北向资金合计净流入3.29亿元,5日合计净流入5.29亿元,10日合计净流入6.72亿元,短期北向资金积极增持;最新北向持仓量684.63万股,占流通盘0.163%。当日,容百科技共有9个北向席位净买入,其中花旗銀行净流入较大,净流入2.08亿元,持仓成本135.23元/股。

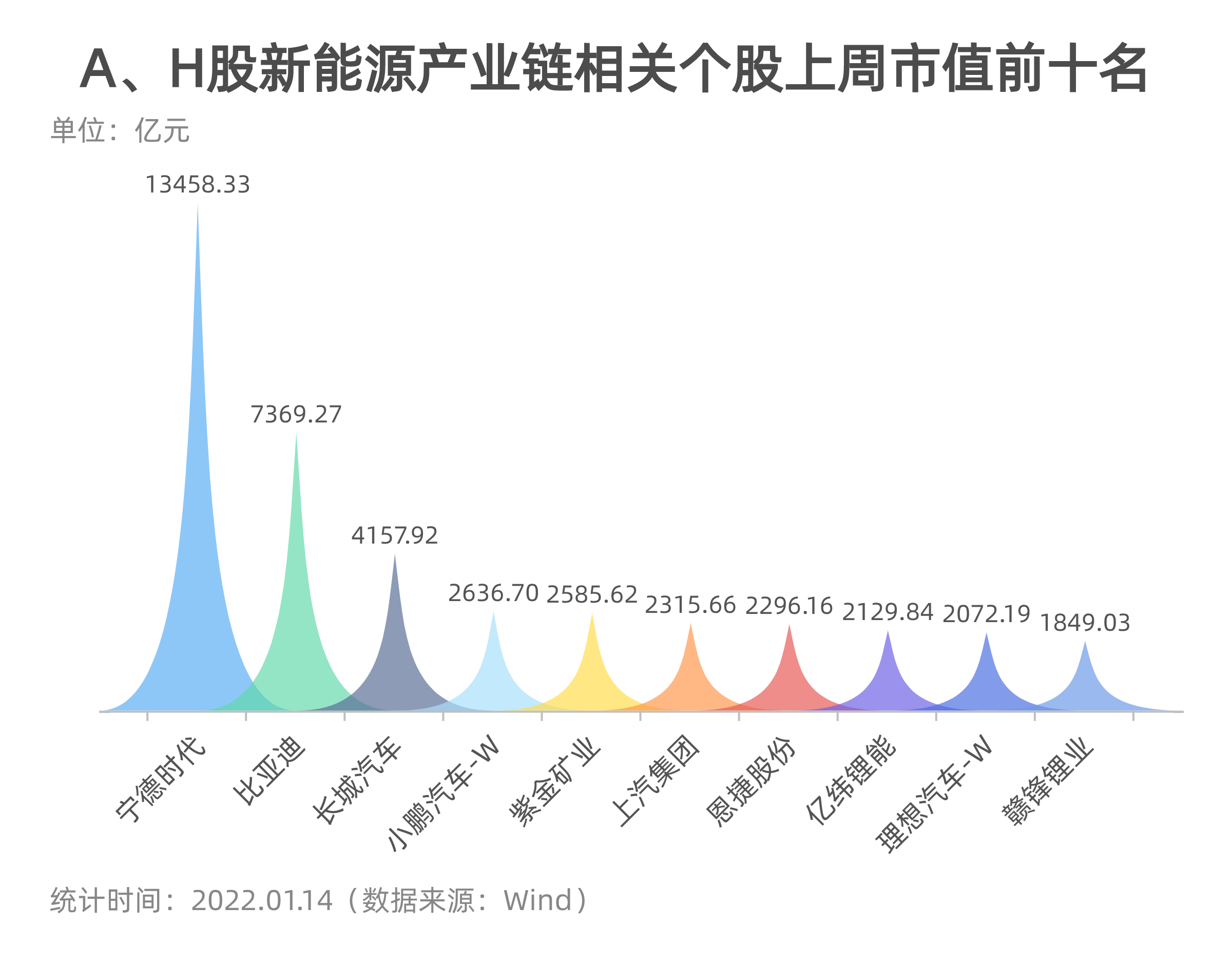

市值排名方面,上周A、H股新能源汽车产业链相关个股排位并未发生变化。市值变化方面,仅有长城汽车(601633.SH)和上汽集团(600104.SH)市值减少,而恩捷股份(002812.SZ)上周市值增长13.90%。

制表:每经记者 孙磊

e大事

1. 2021年我国新能源汽车销售352.1万辆

日前,据中汽协发布数据显示,2021年我国新能源汽车累计销售352.1万辆,同比增长1.6倍,连续7年位居全球第一,创造了2016年以来的最快增速,其中私人消费占比接近80%,可持续发展能力进一步提升。另据公安部数据,截至2021年底,我国新能源汽车保有量为784万辆,占汽车总量的2.60%。

2. 比亚迪6100万美元拿下智利8万吨锂矿开采权

1月13日,有消息称,智利将五份锂开采合同中的两份给了比亚迪智利公司和Servicios y Operaciones Mineras del Norte(以下简称Servicios y Opperciones)。其中,比亚迪出价6100万美元,Servicios y Opperciones出价6000万美元,每份合同授予8万吨锂产量配额,两份合同合计约占智利已知锂储量的1.8%。根据此前智利招标发布的内容,中标者将获得为期7年的勘测、研究和项目开发期,最长可延长两年,后续还将有20年的时间来生产锂盐。

3. 恒大汽车首款车型恒驰5正式下线

1月12日,恒大方面表示,恒大汽车恒驰5首车已正式下线,比原定时间提前12天。据了解,这是恒大汽车推出的第一款车型,首车下线意味着恒驰进入量产倒计时阶段。据恒大汽车的车型规划显示,恒驰5定位于紧凑型纯电SUV,售价在20万元之下,对标奥迪Q3、宝马X1等车型,NEDC续航里程超过700公里。

4. 索尼原型车已进入道路测试

日前,索尼集团董事长、总裁兼首席执行官吉田宪一郎宣布将成立一家名为Sony Mobility Inc,(索尼移动出行公司)的运营公司,并计划在2022年春季通过该公司探索进入电动汽车市场。在CES 2022期间,索尼发布了一款全新的SUV原型车(VISION-S 02),该车与此前发布的原型车(VISION-S01)搭载了同样的电动车载云平台,目前已开始进行公开道路测试。

e点评

华金证券分析认为,2021汽车行业在面临疫情反复和芯片短缺的不利影响下,全年产销同比仍实现正增长,结束了自2018年以来的三连降趋势。其中表现最为亮眼的新能源车,全年销量超过350万辆,市占率达到13.4%,实现了超市场预期的高增长。在政策支持以及供给驱动下,我国新能源车产业链逐渐成熟,多元化新能源车产品不断满足市场需求,预计新能源汽车有望在2022年继续保持超预期的高增长态势。

产业链方面,东方证券认为,2021年是中游材料盈利最好的一年,各环节均有不同程度的提价,涨价后必然带来产能投放速度的增加。考虑各环节扩产计划及扩产速度,木桶效应仍有效,部分环节产能吃紧和技术迭代放缓可能演绎为锂电池或新能源车生产的瓶颈,成为量价齐升的潜力板块,预计2022年隔膜和溶剂可能成为产业链里的短板。随着新产能投放,预计核心材料价格将趋稳甚至回落,未来一段时间内电池端的整体成本将出现下降,而下游价格上涨趋势非常确定,随着电池毛利率提升叠加规模效应带来费用率下降,电池环节迎来盈利拐点。

制表:每经记者 李硕(数据来源:综合Wind、东方财富截至1.16)

上周重点关注锂电池正极领域个股,华安证券分析认为,在行业发展进程中,锂电池产业链中的电池、负极、电解液、隔膜环节已经初步完成行业整合,头部企业市占率较高,而正极材料环节因为其产品多样性,技术迭代快等因素,一直保持着较为分散的局面,其中,三元材料企业较磷酸铁锂材料企业表现更为明显,前1~5名市占比差距仅为4%。预计排名靠前的企业将会不断扩充产能,以满足下游电池厂商的需求,并依靠技术优势及规模效应,进一步提升市场份额。

华鑫证券认为,当升科技(300073.SZ)深耕正极领域,技术路径覆盖广,前瞻性布局锰铁锂、固态材料、超高镍等技术路线。2021年1~9月公司实现营收52亿元,较上年同期增长155%,实现扣非归母净利润5.14亿元,较上年同期增长127%,对应单吨正极盈利约1.5万元/吨,处于行业领先水平。整体而言,当升科技所在赛道成长属性佳,公司业务布局清晰,成本、性能有望在行业持续占优,抢占市占率,持续高速成长可期。

封面图片来源:摄图网-500868029

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP