每日经济新闻 2022-01-04 13:00:04

每经记者|李硕 孙磊 每经编辑|裴健如

2021年,新能源汽车产业链相关个股成为资本市场宠儿。

根据Wind数据,新能源汽车题材、动力电池题材、锂矿题材走势虽有波动,但整体均呈现上扬趋势。2021年内,上述三个题材分别上涨36.75%、66.50%和186.29%。

据中汽协最新预测,2021年我国新能源汽车销量将达340万辆,同比增长1.5倍。在这样的背景下,新能源汽车产业链也迎来了诸多新变化,技术、供应链、市场均表现活跃,在快速推进2021年新能源汽车产业发展的同时,也为2022年该产业的发展蓄力。

中金公司发布研报称,站在2022年的起点,电动车板块出现较大幅度震荡,但其依旧重申新能源汽车中游产业链需求确定性高,龙头企业技术和产业链上下游绑定优势凸显,当前时点板块已至底部区域,坚定看好2022年新能源行情。

展望2022年,中金公司预计行业需求稳健增长,新能源渗透率快速提升、智能化加速推进,产业变革已至。大变革背景下,车企乃至产业链都面临颠覆与重塑,能够快速迭代的技术和产品创新是重要抓手,也是公司业绩估值爆发的核心驱动力。

e数据

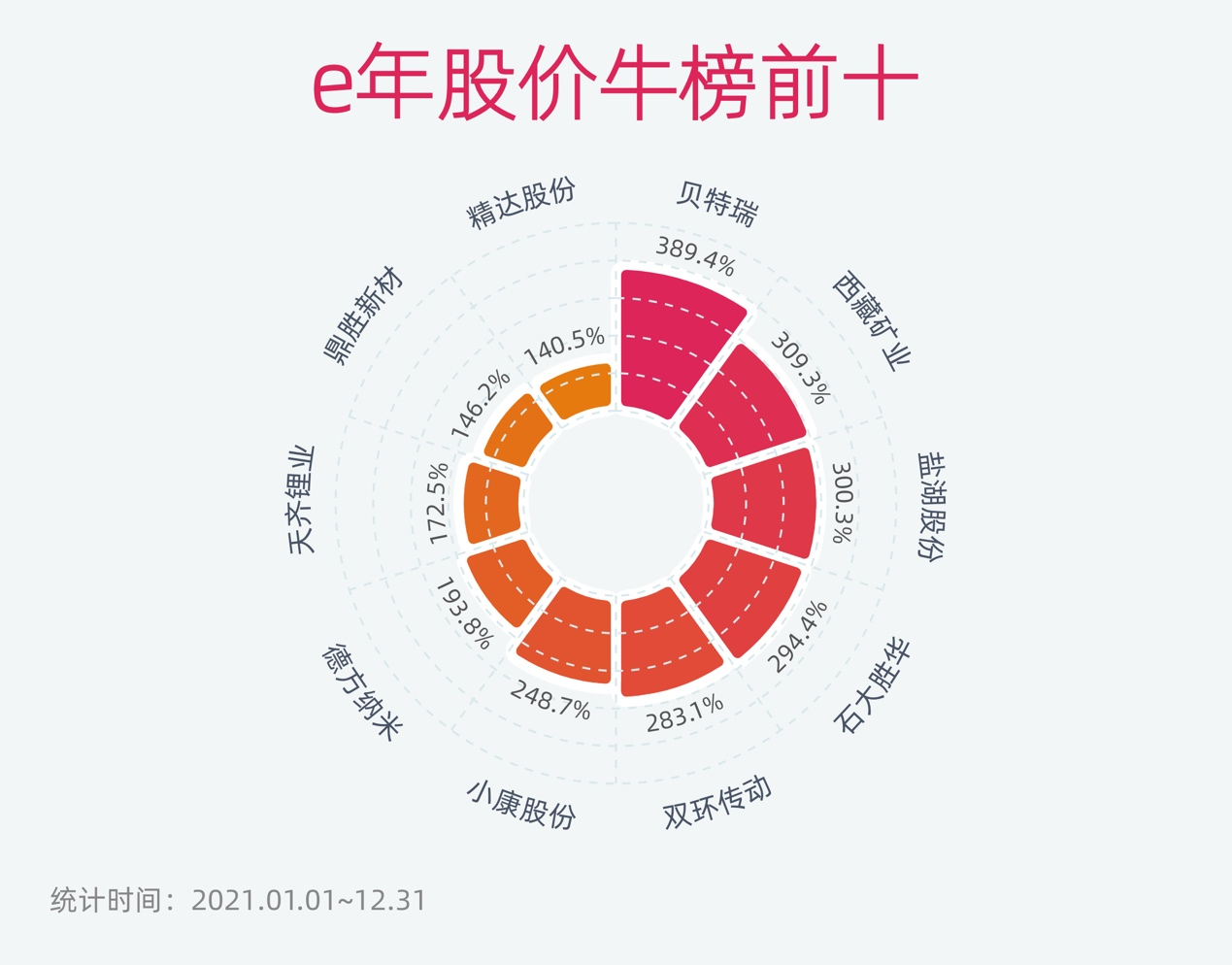

回顾2021年新能源汽车产业链表现,股价涨幅居前的多为动力电池及锂矿相关概念股,占据了前十榜单的七席。其中,位居榜首的是贝特瑞(835185.BJ),主要布局电池负材料,股价年涨幅约为389.4%。

制表:每经记者 孙磊

公开资料显示,贝特瑞成立于2000年,并在2010年实现负极出货量世界第一。不过,贝特瑞虽然早已是负极材料的龙头公司,但此前在新三板鲜有关注度。其在2015年底上市之后的三年内,股价不但没涨,反而相比上市初跌去了7.37%。直到北交所成立的消息发布后,贝特瑞的成交量和成交额开始飙升,在资本市场也有了较高热度,其股价开始和母公司中国宝安(000009.SZ)分道扬镳。目前,贝特瑞的市值已大幅超过中国宝安。

有分析认为,新三板的流动性不佳,投资门槛高,导致类似贝特瑞的公司受关注度不高,而北交所的出现让其有了适合自己的“舞台”。

位列榜单第二、三位的是西藏矿业(000762.SZ)和盐湖股份(000792.SZ)两个锂矿概念股,股价年涨幅分别约为309.3%和300.3%。

2021年,锂站上了风口,价格不断增长。《每日经济新闻》记者获悉,在2021年底,有企业收到30万元/吨的锂盐报价。此外,受下游需求拉动,锂盐供给不足,上游企业基本不执行长单。有锂盐企业预计,2022年精矿将迎来最紧缺时刻。

需求方面,终端市场需求高景气度持续。2021年1~11月国内新能源汽车产销量创新高。机构分析称,在新能源汽车产销持续扩张背景下,锂盐市场需求持续向好。在此背景下,像西藏矿业和盐湖股份这样的锂矿概念股迎来疯涨。其中,西藏矿业在2021年收获20个涨停板。

从事机械传动核心部件研发的双环传动(002472.SZ)和小康股份(601127.SH)是榜单中少有的非动力电池及锂矿相关概念股。2021年,小康股份搭上华为的“快车”,与其深度合作打造了赛力斯华为智选SF5和全新品牌AITO的首款车型问界M5,年内收获28个涨停板,数次登上龙虎榜,股价年内涨幅超过248.6%。

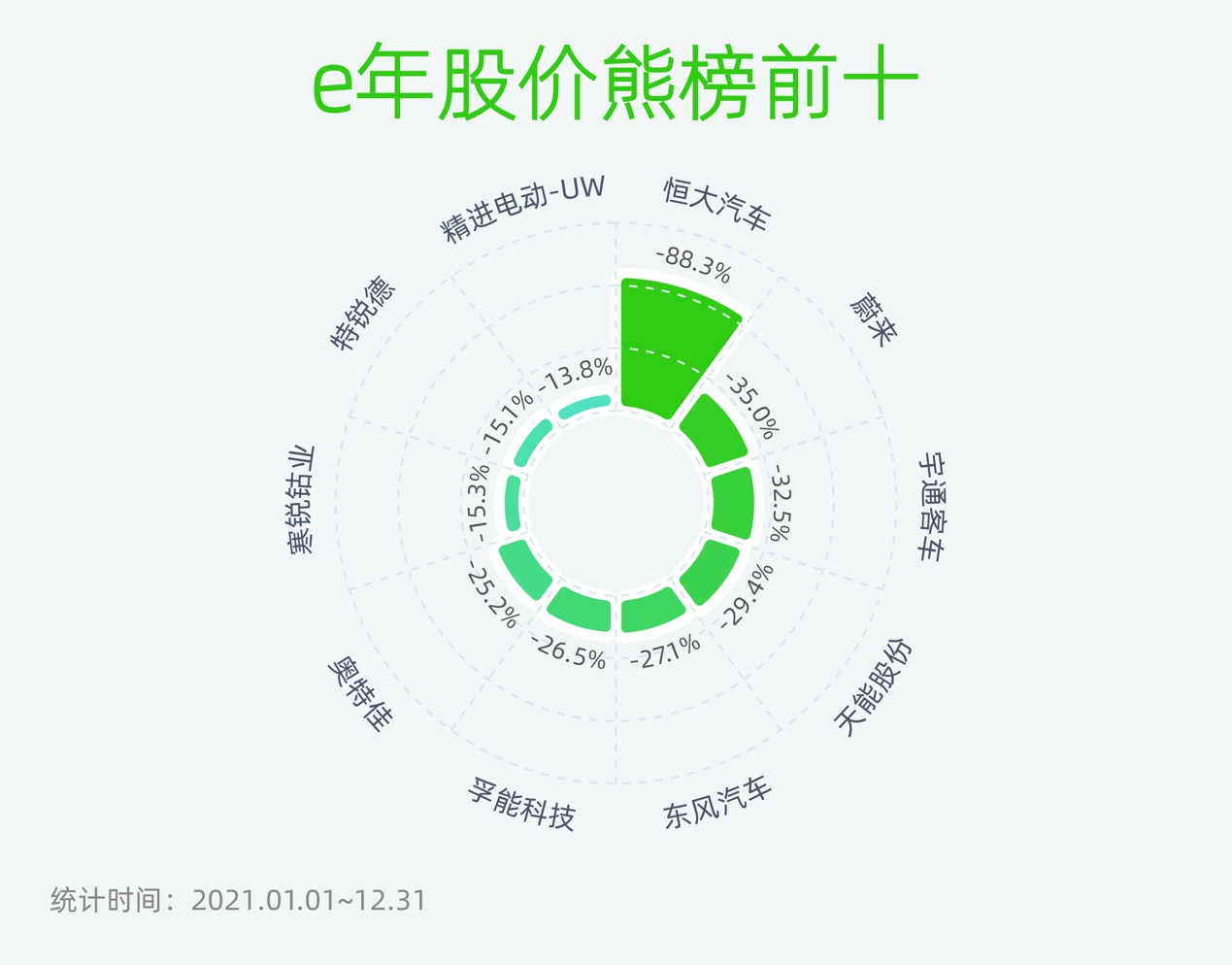

跌幅榜方面,恒大汽车(0708.HK)成为2021年“负班长”,股价年跌幅为88.3%。在2021年,恒大汽车股价经历了大起大落。2021年4月,恒大汽车股价整体呈上涨趋势,4月市值环比增加204.15亿元至4886.95亿元,反超比亚迪(002594.SZ)登顶中国车企市值榜。

制表:每经记者 孙磊

从5月开始,恒大汽车股价便出现回落。直至10月,股价整体连跌数月的恒大汽车止住下滑脚步,公司市值回升至300.19亿元,环比增长22.14%。据了解,恒大汽车2021年股价的回落与其未有车型实现量产、公司长期亏损,以及整个恒大系的表现有关。而在2021年底,恒大汽车首款量产车型——恒驰5在其天津工厂下线。

位列榜单二、三位的是蔚来(NIO.N)、宇通客车(600066.SH)。其中,蔚来2021年股价下滑约35%。德意志银行分析师Edison Yu在研报中表示:“由于该股近几个月来表现明显不佳,我们认为2022年将是一个很好的买入点。虽然在缺少新车和受到供应链限制的影响下,投资者情绪一直低迷。但我们相信,蔚来在未来12个月内推出3款新车型,并将产能从12万辆提升至60万辆,这些规划将使蔚来当前的不利因素在未来12个月内全部扭转。”

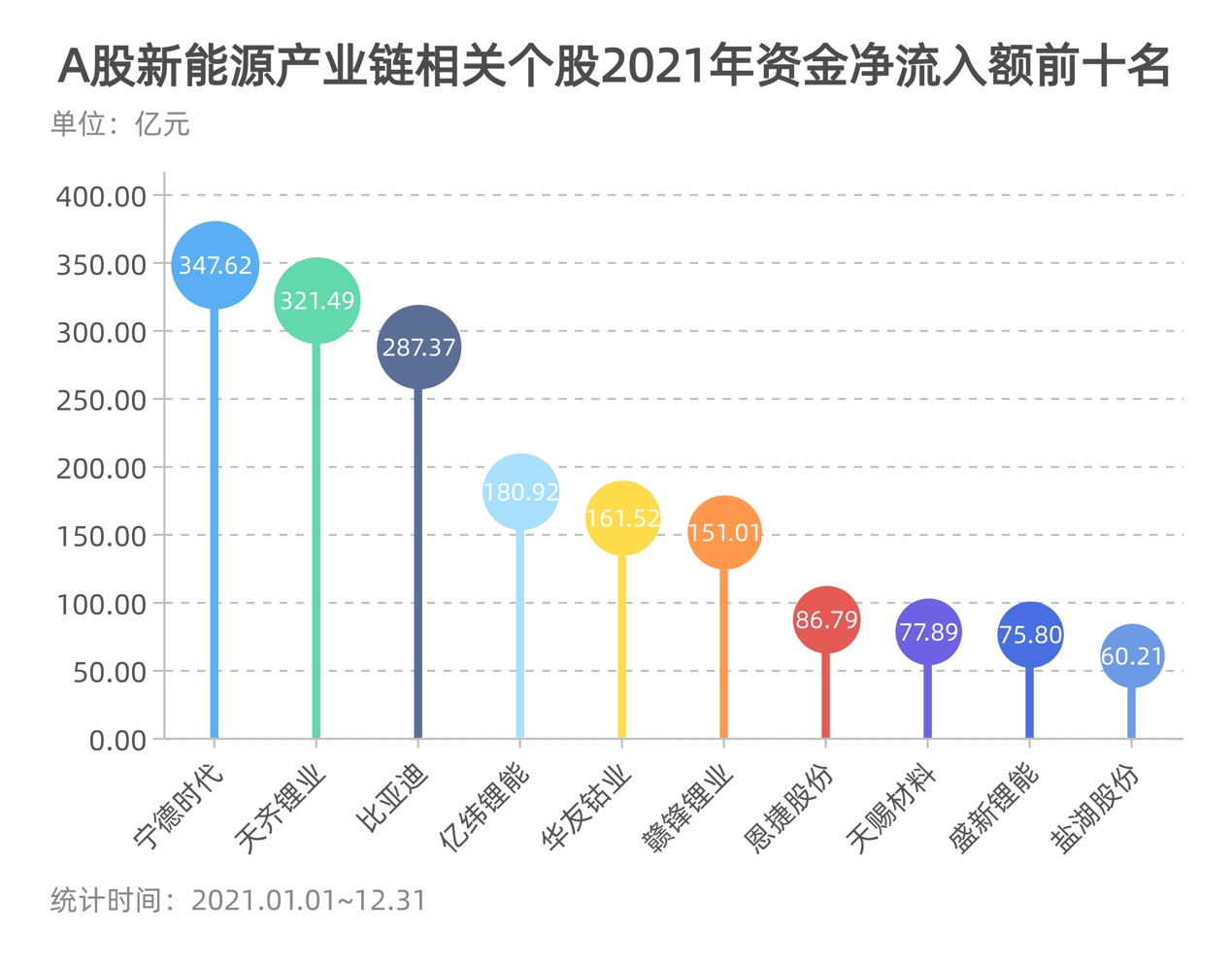

区间净主动买入额方面,动力电池及锂矿相关概念股霸榜。其中,宁德时代(300750.SZ)在2021整年的净主动买入额为347.62亿元。随着新能源汽车终端市场需求持续高涨,作为装机量最大的动力电池供应商,宁德时代在资本市场“如沐春风”。

制表:每经记者 孙磊

大宗交易方面,截至2021年12月31日,2021年宁德时代共计100天出现大宗交易,交易笔数共计181笔,交易金额共计126.07亿元。全年最大的5次大宗交易数据为2月4日的17.32亿元、3月29日的10.05亿元、3月12日的10.00亿元、12月13日的8.67亿元、4月20日的8.54亿元。

此外,天齐锂业(002466.SZ)、比亚迪(002594.SZ)、亿纬锂能(300014.SZ)、华友钴业(603799.SH)、赣锋锂业(002460.SZ)在2021年也获得青睐,该年度内的净主动买入额均超100亿元。

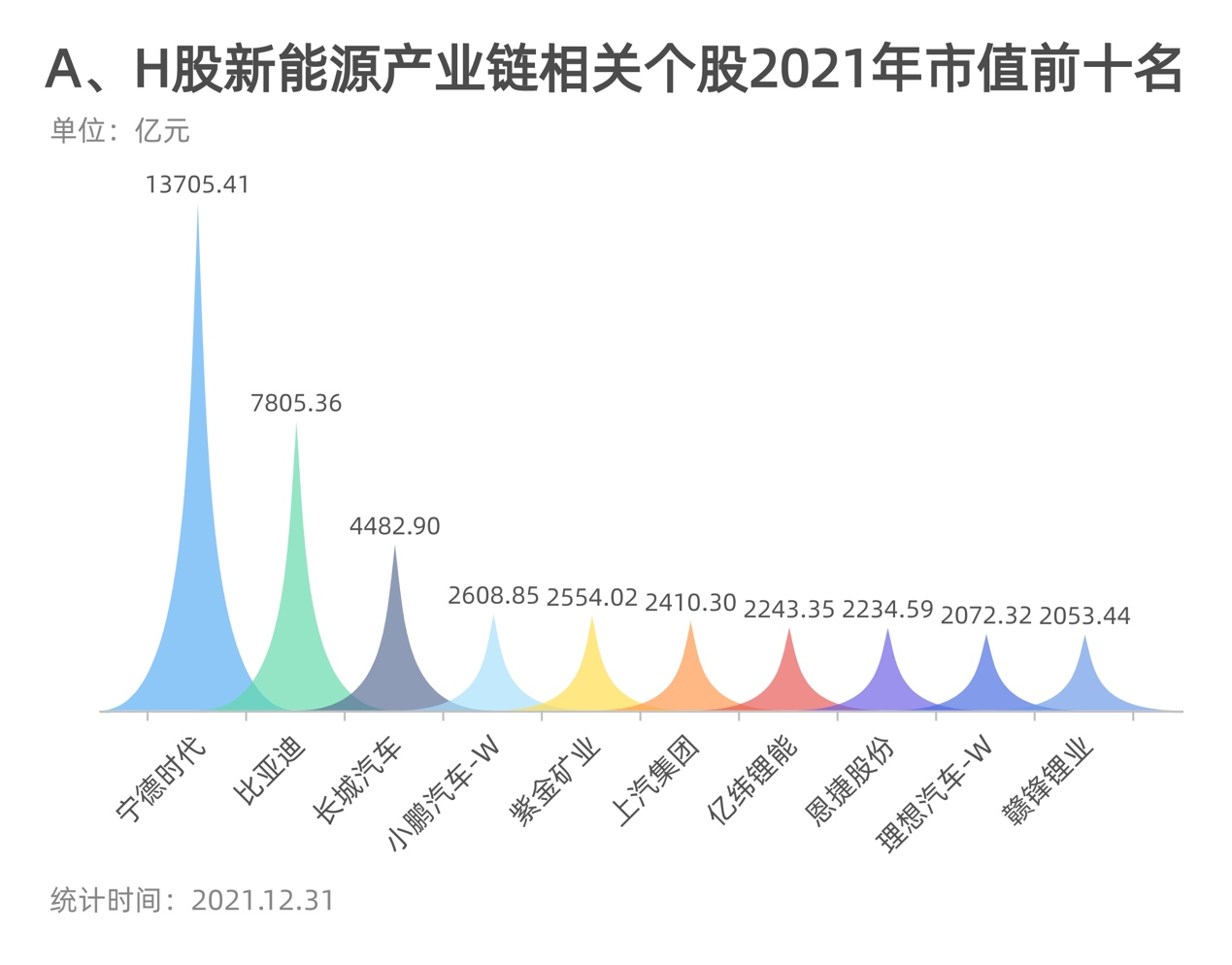

市值排名方面,宁德时代、比亚迪、长城汽车(601633.SH)分列A、H股新能源汽车产业链相关个股市值榜前三甲。其中,在2021年5月实现市值破万亿的宁德时代位居榜首,2021年末其市值为13705.41亿元,同比增长67.57%。

制表:每经记者 孙磊

此外,紫金矿业(601899.SH)、亿纬锂能(300014.SZ)、赣锋锂业(002460.SZ)等动力电池及锂矿相关概念股的市值也位居前列。而在2021年接连在港股上市的小鹏汽车-W(9868.HK)和理想汽车-W(2015.HK)也出现在榜单中,分列第四和第九位,市值分别为2608.85亿元和2072.32亿元。

e大事

1.2021年新能源汽车销量或达340万辆

据中汽协最新预测,2021年全年新能源汽车销量或可达到340万辆,同比增长1.5倍;而2022年中国新能源汽车销量预计将达到500万辆,占据汽车总销量的20%左右。值得注意的是,新能源汽车的市场渗透率从2021年1月的7.2%一路上涨至11月的17.8%,新能源乘用车市场渗透率已接近20%。蓬勃发展的市场也吸引着越来越多入局者。2021年,百度、360、小米、苹果、富士康等企业相继宣布跨界造车,令本就火热的新能源汽车行业进一步升温。

2.自主品牌新能源车渗透率已超合资品牌十倍

乘联会数据显示,2021年1~11月,新能源汽车批发销量突破十万辆的企业共有6家,其中自主车企占据5席,占比超过8成。值得注意的是,自主品牌在新能源车市场的强势崛起也拉动了其在汽车市场中的市占份额。2021年11月,自主品牌中的新能源车零售渗透率为37.4%,豪华车和主流合资品牌中的新能源车渗透率分别为19.4%和3.6%。这意味着,在国内汽车市场,自主品牌新能源车渗透率已超合资品牌十倍。

3.万亿宁王领军,动力电池产业热度升高

2021年,新能源汽车销量的极速拉升和储能领域的快速发展,令电池企业从幕后走向台前,收获资本市场和舆论的高度关注。宁德时代(300750.SZ)作为其中代表,不仅在产销量上屡创新高,市值也一路高走,拿下创业板头名位置。2021年,宁德时代股价上涨67.55%,年内市值一度突破1.5万亿元。事实上,宁德时代的强势表现在动力电池相关个股中并非特例。据wind数据显示,2021年,锂电池指数已上涨84.57%。亿纬锂能(300014.SZ)、国轩高科(002074.SZ)、欣旺达(300207.SZ)等多只动力电池题材个股年内均收获逾30%涨幅。

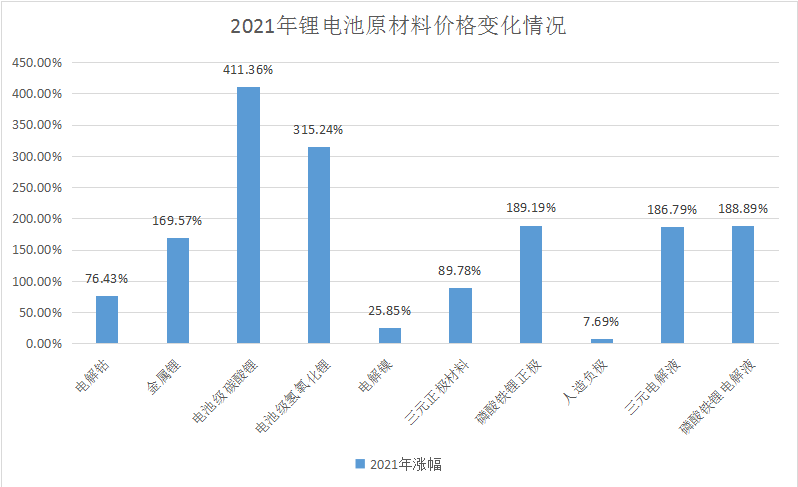

4.动力电池原材料现涨价潮

制表:每经记者 李硕 (数据来源:中国锂电新能源网)

2021年,动力电池装机量的快速提升也大幅拉动了原材料需求,锂盐、隔膜、电解液等多种原材料价格上涨显著。数据显示,2021年电池级碳酸锂价格较上年上涨411.36%,电池级氢氧化锂价格上涨315.24%。六氟磷酸锂、隔膜、电解液等材料或因技术壁垒高,或因供应弹性小,价格也均出现大幅上涨。受原材料涨价影响,大部分电池企业毛利率均出现不同程度下降,提高终端产品价格已成为应对措施之一。

5.固态电池、氢能源概念“走红”

2021年以来,固态电池和氢能正成为不少车企和电池企业新技术路线的方向。多家车企和电池供应商在2021年陆续发布固态电池技术产品时间表。与此同时,氢能产业相关利好政策也在不断传来。据不完全统计,目前国内已有50多个地级市发布氢能产业规划,北京、上海、山东、河北、河南等地相继出台“十四五”氢能发展规划或扶持政策。资本市场对于二者的关注同样密切,据东方财富和Wind数据,固态电池、燃料电池题材2021年走势分别上涨70.22%和45.51%。

6.福特股价飙升速度击败特斯拉

公开数据显示,福特汽车股价去年飙升了近140%,击败了特斯拉、通用汽车和许多新的电动汽车初创企业。该公司CEO Jim Farley承诺对投资者更加开放和透明,他还启动了“福特+”重组计划,将更多资源转移到制造电动汽车上。自Farley在15个多月前掌舵福特以来,该公司股价上涨了200%以上。摩根士丹利分析师称,2021年“对福特来说确实是突破性的一年……这是自金融危机以来该公司战略上最重要的一年。”

e点评

华西证券分析认为,根据现行补贴政策,国家对于新能源汽车的补贴支持将于2022年底退出。随着补贴持续退坡,政策对于新能源汽车销量快速增长的推动作用逐步减弱,需求扩大将成为销量扩大的主要动力。根据GGII数据,2021年1~11月,新能源非营业汽车上险量累计为214.9万辆,在全部新能源车上险量中占比为85.4%。国内新能源汽车销量受到C端带动,需求结构健康,预计需求扩大将持续驱动国内新能源汽车销量增长。

山西证券亦认为,新能源车技术逐渐成熟,智能化赋予新能源车较多溢价空间。同时,新能源车价格相较燃油车已具有一定的性价比,预计新能源车在2022年渗透率还将逐步提升,2022年新能源车销量有望达到500万辆以上,其中高端新能源车以及插电混动车型市场潜力较大。

产业链方面,浙商证券认为,整车行业竞争格局发生较大变化,造车新势力和头部自主品牌市场份额将持续提高,车型迭代速度加快,使得车企对零部件企业响应服务效率的要求大幅提升,过去固化的整车厂与零部件企业的关系有望打破,国产零部件产业链顺势崛起,行业迎来重塑。基于产业发展趋势,2022年看好零部件板块五大赛道:特斯拉产业链、一体化压铸产业、乘用车座椅国产化、线控制动和空气悬架、智能驾驶核心环节和科技感增强的领域。

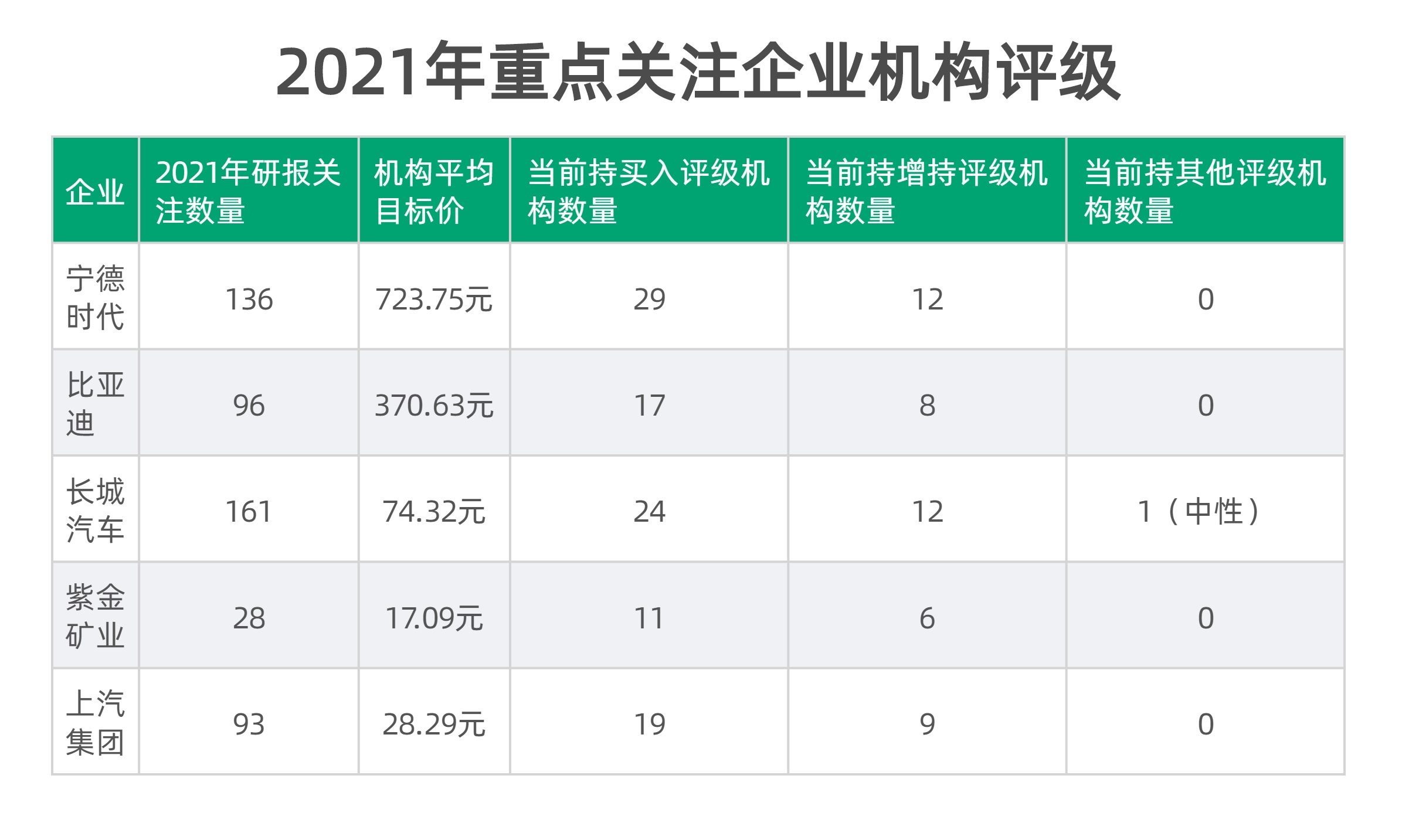

制表:每经记者 李硕(数据来源:综合Wind、东方财富 截至2022年1月2日)

在2021年重点关注的A股新能源汽车产业链上市公司中,5家市值排名靠前的企业分别为宁德时代、比亚迪、长城汽车、紫金矿业和上汽集团。其中,宁德时代在2021年获得136份券商研报关注,平均目标价为723.75元/股;长城汽车则获得最多的161份券商研报关注,目标价平均为74.32元/股。

华创证券分析认为,2021年新能源汽车板块涨幅为40.4%,锂电池板块涨幅为77.3%,而同期沪深300指数涨幅为-8.0%,板块整体具备明显的超额收益。受益于超预期的销量数据,市场对新能源汽车全年销量预期经历了多轮大幅上调修正的过程,“超预期”与“高景气”是板块的代名词。展望2022年,供给优化叠加消费持续发力,中国新能源车销量有望达500万辆。同时,欧洲新能源车市场更新碳排放政策,强化碳排放目标,预计2022年欧洲新能源汽车销量有望突破300万辆。

广发证券则认为,2020年是电池结构创新元年,2021年是磷酸铁锂材料创新元年,2022年或将成为电解液添加剂元年,技术连续迭代也将帮助优势企业穿越供需周期。动力电池方面,以宁德时代CTP和CTC、比亚迪刀片电池等为代表的电池结构创新,正在加快国内电池企业进入海外供应链,如美国市场上宁德时代与特斯拉、福特等达成合作,国轩高科也切入到美国车企的供应体系中。

封面图片来源:摄图网-500604370

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112