每日经济新闻 2021-12-28 10:43:32

2021年基金投资出现了明显的分化,冠军基金年度收益超过100%,但也有很多表现不尽如人意的基金出现较大的亏损。其中,教育主题基金、港股基金、白酒医药基金、美元债基金四类产品,当仁不让地成为今年基金投资的四个大坑。

每经记者 李娜 每经编辑 叶峰

如果说今年基金投资,教育股、港股都是坑,那么中资美元债也绝对是投资中的大坑,尤其是地产美元债的信用风险更是贯穿整个2021年。

公募基金QDII债基数量并不多,仅仅只有75只。面临中资美元债的持续下跌,年初以来至2021年12月22日,只有10只基金净值实现了正增长,其余净值全部为负。

动荡的中资美元债

2021年中资美元债市场绝对是信用风险不断暴露的一年。上半年地产投资债风险暴露,下半年则是轮到地产高收益债,并迅速扩散至市场,引发了市场对房地产企业的资金链的担忧。

4月初,中国华融发布公告延迟披露公司年报,引发市场对于其信用风险的担忧。延迟到8月底披露的年报显示,预计2020年净亏损1029亿元,成为了一颗不小的雷。此后,由于引入战略投资者的行动,缓解了市场的担忧。

今年3季度中资美元债再度走弱,恒大信用事件从板块风险演绎至类系统性风险,恒大作为高收益美元债的主要发行人之一,其信用风险的发酵带动高收益级中资美元债收益率及利差均快速上行至历史高位。

然而,事情还未终结。10月初,由于此前预期不充分,花样年美元债的违约,让海外债投资者对于发行人偿债意愿的信心备受打击,再度引发地产美元债普遍大幅下跌,高收益级债券的收益率及利差均大幅上行至历史高位。

信心缺失也很快传递至一级融资市场。2021年以来,中资美元债净融资相比2020年明显下降,新增净融资规模明显减少,尤其是地产美元债连续多个月净融资为负数,进而导致存量规模持续收缩。

近9成公募QDII债基折戟

中资美元债券,尤其是中资地产美元债的大坑,也让不少公募QDII债基掉进坑里。

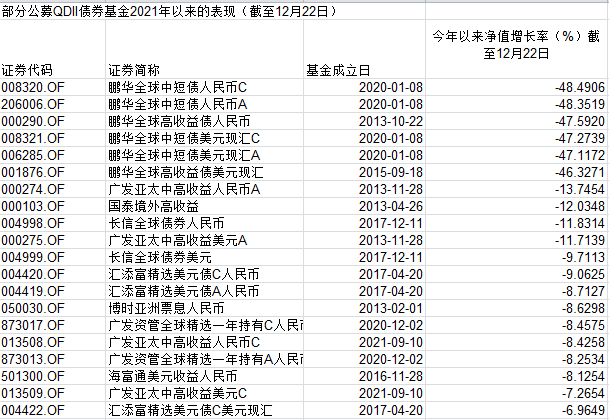

先看一下,75只公募QDII债基年内以来的表现:

来自Wind数据显示,今年以来截至12月22日,75只公募QDII债基平均收益率为-7.09%。整体来看,在上述75只基金中,共有65只基金出现下跌,占总数的86.7%。同期只有10只基金成功躲过中资美元债,尤其是中资地产美元债的大坑。

值得注意的是,鹏华全球中短债人民币C类同期净值下跌了48.49%,已接近腰斩。

注:图片来自鹏华基金官网

从上图不难发现,该基金的净值下跌主要是今年三季度造成的。该基金三季度的报告显示,净值增长率为-16.13%,业绩比较基准收益率为0.45%,跑输业绩比较基准16.58%。进入四季度以来,该基金在国庆节期间净值跌幅超过了17%。

下图为鹏华全球中短债债券(QDII)基金资产配置情况。截至三季度末,该基金近八成资产配置债券,大约3%的比例配置了权益资产。

下图为该基金投资债券的信用等级情况。未评级债券占基金资产净值比例达到了65.45%,BB+至BB-债券规模比例为3.18%,B+至B-类债券的占比为14.22%。

公开资料显示,截至9月30日,鹏华全球中短债债券(QDII)A类资产净值约为1.33亿元,而C类份额只剩下了553.87万元。

下图为其三季末持有前五大债券,有中梁控股、佳兆业、当代置业、禹洲地产等地产债券。

“资产大部分都配置在地产行业,尽管单只债券所占的比重都不是特别重,但房地产行业的系统风险却无法做到分散。此外,持仓债券的信用评级一半以上都是未评级,该基金重点布局高收益债,风险肯定比较高,而且波动会很大。”沪上某资管人士分析指出。

值得注意的是,12月3日鹏华基金发布公告,鹏华全球中短债债券型证券投资基金(QDII)A类人民币份额、C类人民币份额,自2021年12月06日起,单日单个基金账户累计的申购、定期定额投资金额限额由200万元调整为20万元。。

2022年中资美元债会逆风翻盘?

今年表现不佳的中资美元债,明年会不会逆风飞扬?

天风证券固收团队指出,目前投资级中资美元债到期收益率和利差分别处于2011年以来13.7%和30.1%分位数,高收益级中资美元债到期收益率和利差分别处于2011年以来99.0%和98.9%分位数。在信用风险冲击下,投资级和高收益级呈现出极端的分化状态。从历史来看,在市场大幅下行之后,往往都会有不错的投资回报。如2008年金融危机后的2009年,2010-2011年欧债危机之后的2012年。这是中资美元债的债券属性,流动性外溢带来的资本利得增厚。

“我觉得房地产中资美元债这个需要对公司进行单独分析,不能以偏概全。预计针对房地产会有些政策,适度进行松绑,资金方面应该是有些回笼机制的。回笼机制有两个层面:一是,适度给开发贷以促进卖房;二是,资金管制上可能会有适度的放松。从我们了解的情况来看,如果资金管制上适度的放松,很多企业是可以偿还债务的。”某券商研究人士告诉《每日经济新闻》记者。

不过,天风证券团队也强调指出,如果据此简单展望2022年,似乎可以稍微乐观一点。但考虑到房企信用风险仍未收敛,高杠杆民营房企仍然面临出清风险,高收益中资美元债仍需谨慎择券;相比之下,如果美债利率横向震荡,投资级中资美元债或将有更好的表现。

华泰证券固定收益团队认为,历史经验来看,信用基本面修复、流动性改善等能带动中资美元债市场修复。目前房地产行业随着需求端政策的出台,我们认为行业底、企业经营底将逐步出现,销售好转将带动企业自身造血能力改善。

封面图片来源:摄图网400408718

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP