每日经济新闻 2021-12-01 20:31:05

◎日前,吉林银行原党委书记、董事长张宝祥受贿案一审宣判,吉林省白城市中级人民法院认定其犯受贿罪,判处有期徒刑十二年,并处罚金200万元。

每经记者 肖世清 每经编辑 廖丹

日前,吉林银行原党委书记、董事长张宝祥受贿案一审宣判,吉林省白城市中级人民法院认定其犯受贿罪,判处有期徒刑十二年,并处罚金200万元。

经审理查明,2003年至2019年间,张宝祥在担任长春市商业银行行长、长春市宽城区委书记、吉林银行党委书记、董事长期间,利用职务上的便利,在工程承揽、银行贷款、人事安排等方面为他人谋取利益,先后多次非法收受他人给予的财物,折合人民币共计2392.3713万元。

《每日经济新闻》记者注意到,近年来吉林银行多位前高管相继被开除党籍和公职(以下简称“双开”),包括原副行长王安华,原党委委员、副行长杨盛忠。就在今年11月,曾任吉林银行副行长、后在吉林省金融控股集团股份有限公司(简称“吉林金控”)短暂任职副总裁的王俊翔,因涉嫌隐瞒不报不良贷款、搞权色交易等被开除党籍和公职。

前高管频繁“落马”之外,吉林银行多项指标也突破监管红线。2020年年报显示,报告期内该行资产利润率、资本利润率延续了自2018年以来不达标的情况。此外,就2020年末数据来看,该行房地产贷款占比、个人住房贷款占比均“踩红线”,亟待压降。

值得注意的是,吉林银行的盈利能力在2020年迎来好转,今年上半年该行在营收负增长的同时,净利润却同比增长20.62%。

记者注意到,近年来吉林银行前高管“落马”的情况频繁出现。2020年12月,该行原党委委员、副行长杨盛忠被“双开”;2019年7月,该行原副行长王安华也因职务违法并涉嫌犯罪被“双开”。

就在11月2日,吉林省纪委监委官网信息显示,在吉林金控短暂任职副总裁的王俊翔,因涉嫌隐瞒不报不良贷款、搞权色交易等被开除党籍和公职。而此前,王俊翔曾在吉林银行工作长达13年。

此外,2019年11月,吉林银行原党委书记、董事长张宝祥因涉嫌严重违纪违法,接受纪律审查和监察调查,并于次年11月被“双开”;

11月29日,吉林省白城市中级人民法院依法公开宣判张宝祥受贿一案,认定其犯受贿罪,判处有期徒刑十二年,并处罚金200万元,对被告人张宝祥受贿违法所得及孳息予以没收,上缴国库。

经审理查明,2003年至2019年间,张宝祥在担任长春市商业银行行长、长春市宽城区委书记、吉林银行党委书记、董事长期间,利用职务上的便利,在工程承揽、银行贷款、人事安排等方面为他人谋取利益,先后多次非法收受他人给予的财物,折合人民币共计2392.3713万元。

白城市中级人民法院认为,被告人张宝祥身为国家工作人员,利用职务上的便利,为他人谋取利益,先后多次非法收受他人财物,数额特别巨大,其行为已构成受贿罪。鉴于被告人张宝祥能够如实供述自己的犯罪事实,主动交代侦查机关未掌握的部分犯罪事实,认罪悔罪,积极退缴涉案赃款,其举报线索为查实其他职务违法违纪问题起到一定作用,可依法从轻处罚。

联合资信在最新一期的跟踪评级报告中指出,吉林银行董监高人员变动较为频繁,且部分前成员存在违规违纪情况,其经营稳定性或将产生一定影响,同时因多项违规事件受到一定的监管处罚,内控管理水平有待提高。

记者注意到,吉林银行新的领导团队也在持续建设中。2019年11月和2020年8月,该行先后迎来了新任董事长陈宇龙和行长王立生,并于近期先后迎来丁劾镇、张洪波两位副行长。

截至2021年6月末,吉林银行资产总额为4544.83亿元,较年初增长4.60%;负债总额为4163.14亿元,较年初增长5.15%。

数据显示,吉林银行上半年实现营业收入53.94亿元,同比下滑0.92%;实现归属于母公司股东的净利润9.60亿元,同比增长20.62%。

在营收同比减少的情况下,上半年该行净利润反而上涨。从财务数据来看,上半年该行计提的资产减值损失较去年同期有所减少。半年报显示,截至2021年6月末,吉林银行资产减值损失23.19亿元,较上年同期减少3.18亿元,降幅为12.06%。其中,贷款类减值损失较上年同期减少8.04亿元。

除此之外,记者翻阅财报发现,上半年该行税前利润为11.37亿元,同比增长13.12%。与此同时,该行上半年所得税较去年同期较少约3384万元,主要受免税收入及其他纳税调整减少项影响。

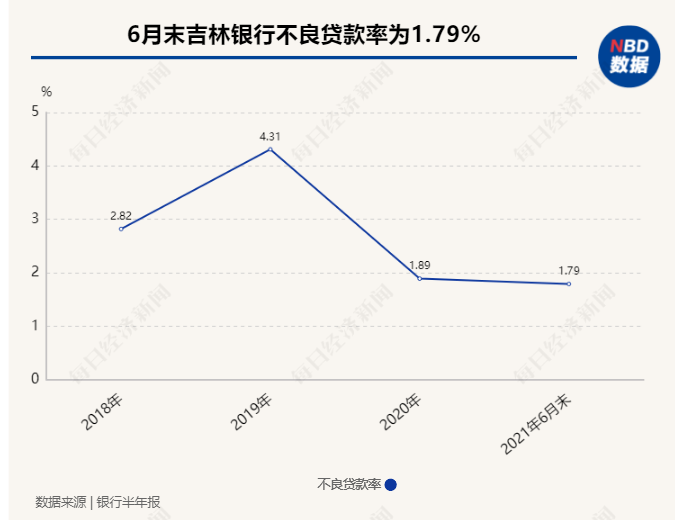

资产质量方面,拉长时间跨度,2019年、2020年、2021年6月末该行不良贷款率分别为4.31%、1.89%、1.79%,拨备覆盖率分别为102.44%、156.69%、154.93%。

联合资信在最新一期的评级报告中表示,2020年,吉林银行资产规模有所增长,资产结构基本保持稳定,但信贷资产质量仍有下迁压力,贷款拨备覆盖水平仍有待提升,投资资产存在一定风险资产,需持续关注相关风险。

在资本充足性方面,截至2021年6月末,该行资本充足率为11.59%,一级资本充足率为10.69%,核心一级资本充足率为10.68%,较上年末分别下滑0.37个百分点、0.32个百分点、0.32个百分点。

根据《商业银行风险监管核心指标(试行)》要求,商业银行资产利润率应大于等于0.6%,资本利润率应大于等于11%。再根据《关于建立银行业金融机构房地产贷款集中度管理制度的通知》相关要求,吉林银行对应第三档,其房地产贷款占比上限应为22.5%,个人住房贷款占比上限应为17.5%。

记者翻阅吉林银行2020年年报发现,该行在2020年资产利润率、资本利润率指标不满足监管要求。就2020年末数据来看,该行房地产贷款占比、个人住房贷款占比等指标也亟待压降。

具体来看,2020年,吉林银行资产利润率为0.32%,同比下滑0.02个百分点,未达到不应低于0.6%的监管要求;资本利润率为3.62%,同比下滑0.69个百分点,未达到不应低于11%的监管要求。

值得注意的是,自2018年起,该行资本利润率、资产利润率就开始不达标,2018年、2019年资本利润率分别为4.97%、4.31%;资产利润率分别为0.32%、0.34%。

房地产贷款集中度方面,截至2020年末,吉林银行房地产业贷款为224.67亿元,同比增加44亿元,增幅24.35%;个人贷款和垫款中,房屋抵押贷款为543.60亿元,同比增加166亿元,增幅约44%。

记者统计发现,截至2020年末,吉林银行房地产贷款占比、个人住房贷款占比分别为25.60%、18.11%,均越过监管对中资小型银行房地产贷款占比不高于22.50%、个人住房贷款占比不高于17.50%的要求。

此外,11月29日,银保监会官网公布一则行政处罚信息公开表,吉林银行辽源金汇支行因贷前调查不尽职、将有争议房产作为贷款抵押物发放贷款,被辽源银保监分局罚款25万元。

封面图片来源:摄图网-501142571

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP