每日经济新闻 2021-11-26 22:46:33

◎此前,天智航遭遇上交所三轮审核问询,公司再融资的必要性、预算收益的可实现性是关注重点。11月25日晚,天智航围绕“2021年度向特定对象发行A股股票预案”事项连发17条公告,将募资总额上限从13.4亿元下调至9.6385亿元。

◎天智航董秘黄军辉表示,虽然募资金额从13.4亿降到9.6385亿元,但减少的主要是自有使用资金——“科技储备资金”,并不涉及具体的产业投资和研发投资的减少。

每经记者 岳琦 每经实习记者 林姿辰 每经编辑 陈俊杰

11月25日晚,天智航围绕“2021年度向特定对象发行A股股票预案”事项连发17条公告,将募资总额上限从13.4亿元下调至9.6385亿元,原计划投向新一代骨科手术机器人研发及产业化项目的资金缩水34.15%,科技储备的资金被完全砍掉,营销体系升级项目则被骨科手术机器人应用示范项目取代。

此前,天智航遭遇上交所三轮审核问询,公司再融资的必要性、预算收益的可实现性是关注重点。而考虑到公司去年主营产品销量下滑严重,今年前三季度亏损扩大,“商业化”成为摆在天智航面前的难题。

天智航董秘黄军辉对《每日经济新闻》记者表示,手术机器人的商业化需要“教育”市场,也需要政策的推动。目前国内对于手术机器人的认可还有较大提升空间,提高医生和患者对手术机器人的认知还需要很长时间。

11月26日,天智航(688277,SH)股价跌3.66%,收于23.40元。

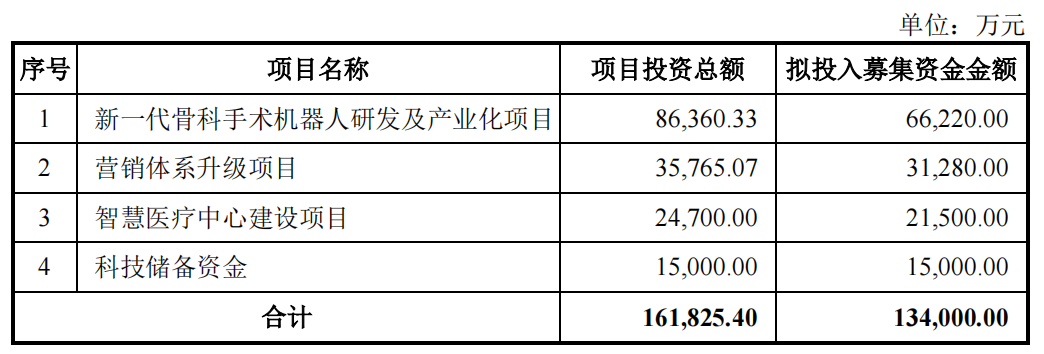

6月23日,天智航首次披露2021年度向特定对象发行A股股票预案,计划募集资金总额不超过人民币13.4亿元,所募集的资金按由多到少分别投向新一代骨科手术机器人研发及产业化项目、营销体系升级项目、智慧医疗中心建设项目和科技储备资金。

最初定增方案募投项目 图片来源:公司公告

当时,天智航上市未满一年,13.4亿元是公司总资产规模的1.2倍、上市募集资金的近3倍,短期内再次募集大额资金引起上交所关注。截至发稿,天智航陆续收到交易所发出的三次审核问询函,问询函中均要求天智航补充资料,说明融资的合理性和必要性。

交易所抛出的另一大疑问是收益测算的可实现性及谨慎性。根据天智航6月发布的定增方案,新一代骨科手术机器人研发及产业化项目的税后财务内部收益率为15.15%,税后投资回收期8.21年(包含建设期)。营销体系升级建设项目的税后财务内部收益率为12.56%,税后投资回收期8.07年(包含建设期)。

此外,天智航在首轮回复中表示,新一代骨科手术机器人产品上市后,可实现年平均营业收入10.54亿元,年平均净利润2.26亿元;营销体系升级建设项目测算期内可实现年平均营业收入7999.35万元,年平均净利润2634.17万元。

这些数据均与天智航目前的财务数据有较大差距。根据天智航2020年年报,公司营业收入1.36亿元,同比减少40.80%,净亏损5447.09万元,同比扩大75.95%;2021年前三季度,公司实现营业收入1.05亿元,同比增长37.09%,净亏损6376.46万元,亏损同比扩大24.49%。

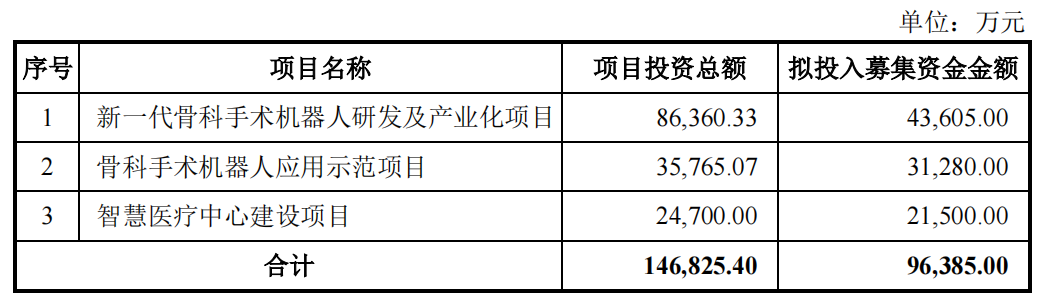

对于交易所对收益测算的提问,天智航最近一次在22日晚给出了主要产品销量、单价的确定依据等回答。但11月25日晚,天智航发布了《公司2021年度向特定对象发行A股股票预案(修订稿)》,将募集资金下调至9.6385亿元,除了减少新一代骨科手术机器人研发及产业化项目的募资,其他项目也发生了较大变动。

定增方案修订后募投项目 图片来源:公司公告

天智航董秘黄军辉表示,虽然募资金额从13.4亿降到9.6385亿元,但减少的主要是自有使用资金——“科技储备资金”,并不涉及具体的产业投资和研发投资的减少。

具体而言,在新一代骨科手术机器人研发及产业化上,修订后的定增方案缩减了对办公楼购置和装修费的募集资金投入,由原来的3.7615亿元缩减为1.5亿元。

此外,对于营销体系升级项目,天智航修订后方案将其更名为“骨科手术机器人应用示范项目”,详细解释为“与非公医疗机构共建60家微创手术中心,推广骨科手术机器人辅助手术”。

黄军辉解释称,原来该项目更偏向于销售体系建设,修订后加强了科研,更符合原始创新产品临床应用的需要,通过骨科手术机器人应用示范,提升产品迭代速度——根据《回复》,该项目不属于研发类项目,但其推广与医疗产业“微创化、标准化、智能化”的发展方向深度契合,不属于投向与科创领域无关的营销费用支出类项目。

黄军辉表示,手术机器人与IVD(体外诊断)的设备,或者CT这些检测设备不同,进院首先要得到医生的高度信任和认可,否则非常难做。

“建立学术引领力,提升医生和患者对产品的品牌信任度是公司发展初期很重要一步。” 黄军辉这样解释该项目的变动原因,他也坦言目前国内对于手术机器人的认可还有较大提升空间,提高医生和患者对手术机器人的认知还需要很长时间。

值得注意的是,天智航修订版的定增方案已于11月25日获得公司内部通过,但最终能否获得上交所认可,仍存在不确定性。

根据天智航最新定增方案,截至11月25日,公司已取得181项专利和39个软件著作权,构建了在骨科手术机器人领域的技术壁垒。此外,信达证券、国盛证券等券商也对天智航的行业地位表示认可,不过,在风险提示一栏,基本都提及到“产品市场推广不及预期”。而在过去三年,天智航一直没有实现盈利,且亏损逐年扩大。

对此,黄军辉表示,除了要完善市场教育,手术机器人的商业化还需要政策的推动。商业化不仅仅是公司的问题,还是行业发展阶段的问题。

“手术机器人还是比较昂贵的设备,主要原因在于没有规模化。这有点像上世纪90年代的大哥大。(未来)随着使用量越大,规模化越好,产品的价格也有望越来越亲民。” 黄军辉说。

黄军辉表示,由于目前手术机器人价格昂贵,其市场供需还存在矛盾。具体来说,手术机器人目前更多面向三级甲等医院,但其对年轻医生和手术能力偏弱的医生帮助更大,基层医院的需求更为刚性,但基层医院往往没有足够多的资金购买手术机器人。

在黄军辉看来,要破解这一矛盾还需要政策的支持。例如,《医疗装备产业发展规划(2021-2025年)》提到推动医疗创新医疗设备的应用和推广,允许公立医院与创新医疗设备公司探索购买之外的合作模式;骨科耗材和相关药品集采的推进,能减轻患者的支付负担,提高医院和患者对于骨科手术机器人的支付能力。

这些政策让黄军辉感到行业“临近春天”,他认为天智航在2023年能够实现盈亏平衡。

只不过,就像天智航新进交上的修订版定增方案一样,一切还是未知,天智航和行业的积极变化,还要时间观察。

封面图片来源:每日经济新闻 刘国梅 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP