每日经济新闻 2021-11-25 21:15:11

◎生产民爆产品为何会定位为“芯片设计”企业?在首轮问询函中,上交所的第一个问题就是有关“科创板定位”、“集成电路设计”分类等。

◎2018年11月,以3000万元受让四川久安芯电子科技有限公司(以下简称四川久安芯)的实物资产,其中无形资产(专利)的价格为2930.05万元。截至招股书(申报稿)签署日,盛景微共有8项发明专利,其中有6项发明专利通过上述购买资产受让取得。

每经记者|张明双 每经编辑|张海妮

为民爆客户提供电子延期模块,为何会定位为“芯片设计”企业?近日,成立仅五年多的无锡盛景微电子股份有限公司(以下简称盛景微)已向科创板发起冲刺,并已回复了上交所第二轮审核问询函,对科创板定位、“集成电路设计”属性等问题进行了补充说明。

《每日经济新闻》记者注意到,2018年11月,盛景微受让了第一大客户雅化集团(002497,SZ)控股孙公司的实物资产(主要为专利),公司8项发明专利中,有6项来自此次资产交易。值得一提的是,盛景微实际控制人之一的张永刚曾在上述雅化集团控股孙公司任职。

招股说明书(申报稿)显示,盛景微依托自主设计的集成电路,主要从事电子雷管核心控制组件及其起爆控制系统的研发、生产和销售,目前主要产品包括电子延期模块及起爆器。

盛景微的电子延期模块单价约5元/只,主要由芯片、电容、点火元件和电子开关等电子元器件构成,芯片是整个模块的核心。在所属行业分类中,盛景微介绍自己为典型的Fabless集成电路设计公司,生产过程委托给专门的加工商。

生产民爆产品为何会定位为“芯片设计”企业?在首轮问询函中,上交所的第一个问题就是有关“科创板定位”、“集成电路设计”分类等。盛景微对此回复称,公司自主研发的电子延期模块可以很好地实现进口替代,并且得到了行业内客户、用户、行业协会及相关专家的肯定;公司核心技术具有较强的先进性,具有较强的科创属性。

至于“芯片设计”分类的理由,盛景微表示,公司产品的核心在于芯片,以自主研发的电子雷管专用集成电路为核心部件,进行不同种类的电子延期模块开发,为客户提供多样化产品,且经营模式符合集成电路设计行业典型的Fabless模式。

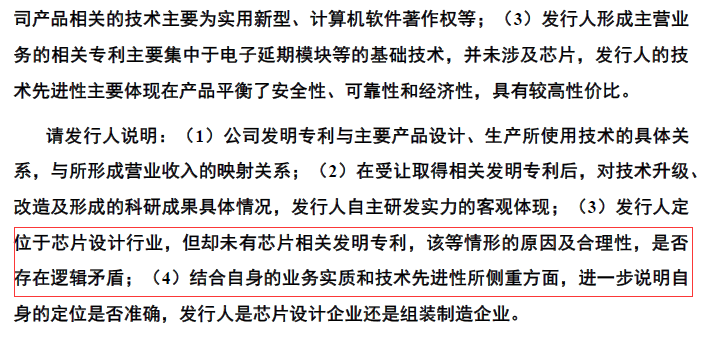

然而上交所第二轮问询的第一个问题仍然是“科创板定位”的准确性以及技术先进性,要求公司结合自身的业务实质和技术先进性所侧重的方面,进一步说明自身定位。

图片来源:第二轮问询函截图

盛景微回复称,公司集成电路设计是主营业务的核心,业务实质是根据特定系统需求的专用集成电路设计,以及基于该集成电路通信协议而进行的系统开发,因此“芯片设计”定位准确。

记者注意到,虽然定位为“芯片设计”企业,但盛景微并没有在芯片方面形成发明专利,这是否与其技术先进性存在矛盾?对此,盛景微回复《每日经济新闻》记者称,由于发明专利的审查时间较久,公司一般通过集成电路布图设计的方式保护芯片核心技术。

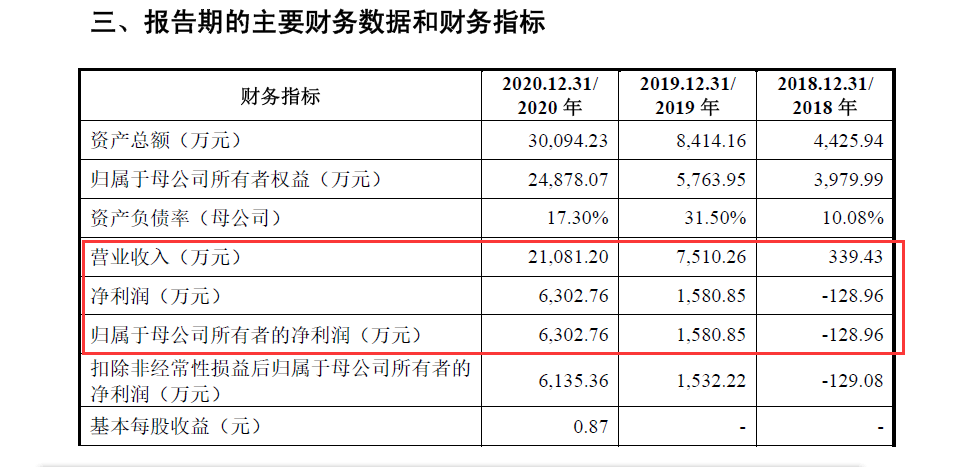

2018年~2020年,盛景微分别实现营业收入339.43万元、7510.26万元和2.11亿元,归母净利润分别为-128.96万元、1580.85万元和6302.76万元。从业绩表现可以看出,盛景微是在2019年开始实现业绩大幅增长并盈利,而2018年的收入规模和净利润都比较小。

图片来源:招股书申报稿(截图)

记者注意到,2018年11月,以3000万元受让四川久安芯电子科技有限公司(以下简称四川久安芯)的实物资产,其中无形资产(专利)的价格为2930.05万元。截至招股书(申报稿)签署日,盛景微共有8项发明专利,其中有6项发明专利通过上述购买资产受让取得,占比75%。

2019年的业绩大幅增长是否与该资产交易有关?盛景微回复记者表示,2019年业绩增长主要原因是随着电子雷管替换传统雷管的进程推进,下游需求持续增长,公司凭借稳定、可靠的产品质量获得客户认可。

值得注意的是,盛景微实控人张永刚和高管、核心技术人员赵先锋均有在四川久安芯任职高管的经历,两人分别于2010年5月至2016年11月、2010年6月至2018年7月担任四川久安芯副总经理的职务。

盛景微对记者表示,张永刚及赵先锋均是公司外购的相关专利的主要发明人之一,公司收购四川久安芯相关专利后,进行了持续升级改造,以满足用户更严苛的多样化需求,公司自主研发能力对受让的四川久安芯实物资产不构成依赖。

盛景微与四川久安芯的关系不止上述资产转让。四川久安芯为雅化集团绵阳实业有限公司(以下简称雅化绵阳公司)持股60%的控股子公司,而雅化绵阳公司系盛景微第一大客户,且收入占比较高。2018年~2020年,盛景微向雅化绵阳公司销售金额分别为264.39万元、3317.35万元和1.06亿元,占营业收入比重为77.89%、44.17%和50.49%。

雅化绵阳公司系上市公司雅化集团全资子公司。上交所首轮问询函对于盛景微与雅化集团的关系也较为关注,要求其说明雅化集团转让相关专利后持续向公司采购相关产品的商业合理性,以及公司是否对雅化集团是否构成依赖等。

对此,盛景微表示,雅化集团向公司采购大幅增长,主要原因系雅化集团自身雷管业务大幅增长,对电子延期模块需求增长,与雅化集团相关业务的增长相匹配,具有商业合理性;雅化集团向公司转让专利与向公司采购商品事项不构成一揽子交易。

封面图片来源:摄图网-500674266

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112