每日经济新闻 2021-11-25 09:19:48

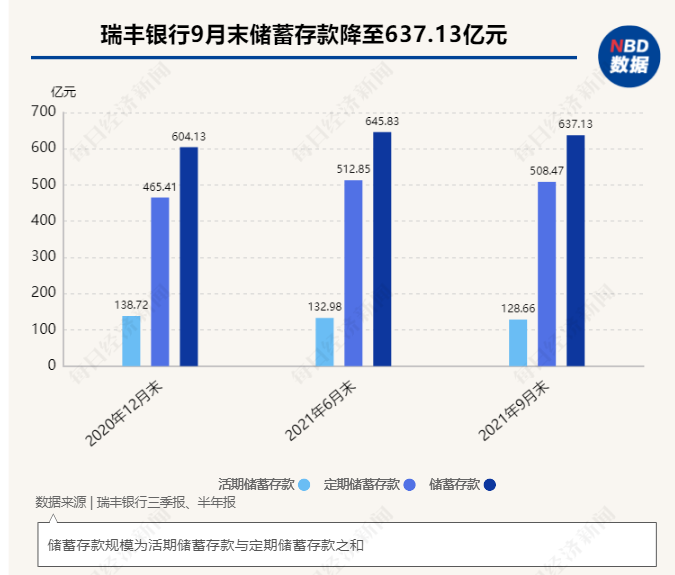

◎2021年三季度末,瑞丰银行储蓄存款规模负增长,较6月末降8.7亿元,至637.13亿元。储蓄存款规模负增长现象在整个银行业持续稳步增长的背景下颇显突兀。

◎瑞丰银行相关人士:今年三季度,市场出现了一波原材料上涨,当地小企业主实际上出现了囤货行为。在此情况下,出现了个人储蓄转化为存货的现象,银行账户资金支出大幅增加。

每经记者 张寿林 每经编辑 廖丹

谁能想到,纺织业上游原材料的上涨,会影响到一家银行的储蓄存款规模。

2021年三季度末,瑞丰银行储蓄存款规模负增长,较6月末降8.7亿元,至637.13亿元。储蓄存款规模负增长现象在整个银行业持续稳步增长的背景下颇显突兀。

而要解释背后的原因,还需着眼于银行当地的经济结构和生产经营活动。

瑞丰银行坐落于浙江省绍兴市柯桥区,是全球规模最大、经营品种最多的纺织品集散中心。而今年以来,纺织行业原材料价格一天一变甚至两变,这让当地众多“以布谋生”的小企业主们“压力山大”。

“确实,当地的经济活动,对我们的影响,会有比较明显的一种关联性。”当每日经济新闻记者以投资者身份咨询时,瑞丰银行相关人士如是说道。

“原材料飞速上涨,下单前请先询价。”对于供货商们的提示,绍兴柯桥小老板们已经习以为常。

不过最近行业内流传起了新段子:“原料暴涨刚消停,却又等来了染费集体暴涨!织造企业的脸都绿了,这下,订单又要被搅黄了。”

今年以来,纺织行业原材料价格,一天一变甚至两变,外人未有体验,但业内感受是“若火之热若水之寒”,经营压力大增。

与此相关,总部位于绍兴的瑞丰银行储蓄存款在三季度出现负增长。

2021年三季度末,瑞丰银行储蓄存款规模降至637.13亿元,6月末则为645.83亿元。从银行业整体层面观察,这一现象较为独特,特别是该行身处经济较为发达的绍兴,业务在当地市场的占有率也遥遥领先,储蓄存款却负增长,令外界感到意外。

瑞丰银行今年上半年上市,目前股价已跌至11元,比上市后几日的高点17元,已跌逾1/3。

进一步看,该行储蓄存款增长结构性承压在2021年初已有所显现。2020年12月末,瑞丰银行储蓄存款中活期类为138.72亿元,到了2021年6月末,该项对应为132.98亿元,降幅为5.74亿元。

这一局面在2021年三季度延续,报告期末瑞丰银行储活期储蓄存款降至128.66亿元,降幅为4.32亿元;而定期储蓄存款在三季度也开始环比负增长,降幅为4.38亿元,降至508.47亿元。

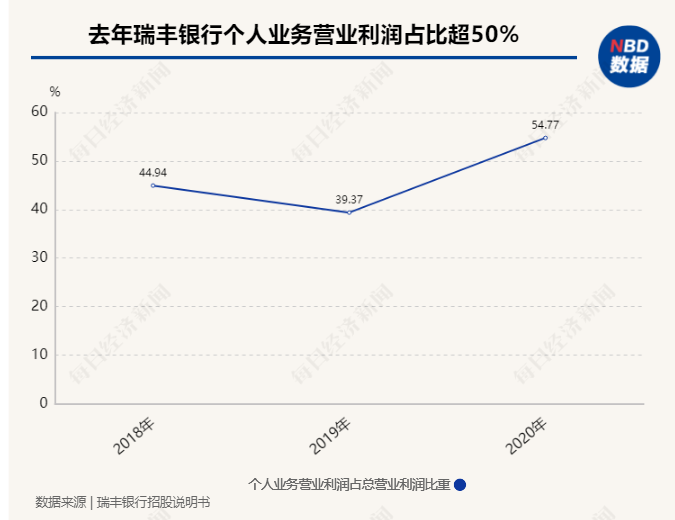

数据显示,个人业务对该行经营贡献多半,而且有上升势头。

2020年,瑞丰银行个人业务的营业收入占比为54.34%,个人业务的营业利润占该行总营业利润的54.77%。2019年,该行个人业务的营业收入占比为41.72%,个人业务的营业利润占该行总营业利润的39.37%。

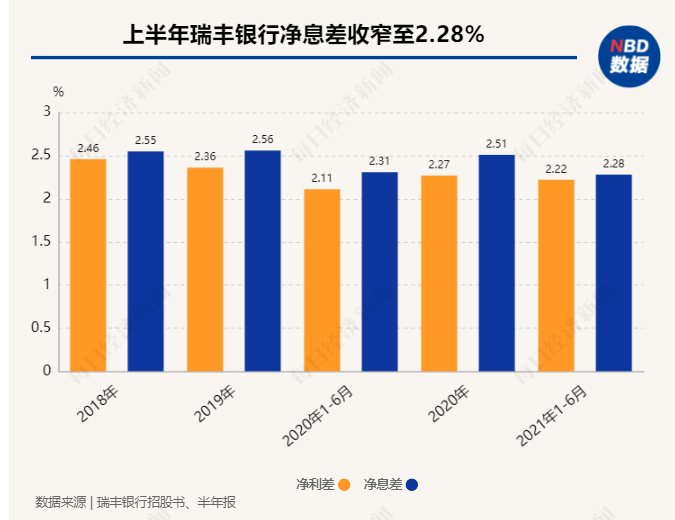

与之相关,净息差也面临缩窄压力。2020年1-6月,瑞丰银行净息差为2.31%,2021年同期则下降到2.28%。

公开信息显示,瑞丰银行业务主要集中在绍兴市柯桥区,已发展成为绍兴市柯桥区具有相当规模和实力的商业银行。

对比当地同业,瑞丰银行经营处于领先地位。绍兴市柯桥区金融工作办公室统计,截至2020年12月31日,瑞丰银行本外币存款余额占绍兴市柯桥区市场总额的比例为37.82%,存款余额位居绍兴市柯桥区首位;本外币贷款余额占柯桥区市场总额的比例为33.12%,贷款余额位居绍兴市柯桥区首位。

而且当地经济发达,绍兴全市经济持续保持稳定增长,2011~2020年,绍兴市地区生产总值年复合增长率为6.90%,略高于浙江省及全国平均增长水平。

“应该说,我们在本地区同业里面,占比在不断抬升。虽然市场份额比较高了,但实际上每年都在提升。”上述瑞丰银行人士。

截至2020年12月31日,包括该行在内,区域内共有6家大型国有商业银行、9家全国性股份制银行、9家城市商业银行、3家农村商业银行、1家村镇银行,当地银行市场竞争较为充分。

在前述瑞丰银行内部人士眼中,三季度出现一波原材料较快上涨的行情,由此引发绍兴当地个人储蓄转化为存货的现象。

瑞丰银行总部坐落于浙江省绍兴市柯桥区。浙江绍兴,古称会稽,正是《兰亭集序》所载修禊事之地,纺织业、生物酿造业等在当地极为发达,其中柯桥以“托在布上的城市”著称,是全球规模最大、经营品种最多的纺织品集散中心,全球近四分之一的纺织品在此交易,覆盖192个国家和地区。

“我们这里有很多小老板,民营经济非常发达,小老板的话,结算流水其实都走到个人账户里面。”上述瑞丰银行人士表示。

据官方信息,经过20多年发展,位于柯桥区的中国轻纺城现有市场建筑面积365万多平方米,传统区营业房26000余间,注册经营户(公司)24000余家,常驻国(境)外采购商5500余人,国(境)外代表机构近千家,境外专业采购商1万余人。

2020年在疫情影响下,轻纺城市场群实现成交额2163.25亿元,同比增长8.15%,其中面料市场成交额1525.52亿元,同比增长10.61%;轻纺城网上实现交易额607.05亿元,同比增长15.28%。

“今年三季度,市场出现了一波原材料上涨,上游的一些化纤材料,价格上涨非常快。这些老板实际上出现了囤货行为,尤其在三季度左右,当地还出现了一些抢购行为。”上述人士解释说,在此情况下,出现了个人储蓄转化为存货的现象,银行账户资金支出大幅增加。

根据期货市场,郑棉主力合约2201价格在2020年末收于15110元/吨,到2021年10月15日已升至22960元/吨,期间涨幅逾7800元/吨。

该人士进一步分析,当地是外贸型企业为主的经济区域,上半年末通常会为下半年生产备货,四季度有圣诞节,接着是春节,要提前储备。“周期性因素,又叠加原材料上涨,做生意的提前做了一些储备,所以我们在个人贷款这一端,需求也同比增多。这跟这边的经济结构还是有关系的。”

环顾瑞丰银行可比同业,华东地区其他上市农商行中,常熟银行储蓄存款规模在今年三季度末为1134.35亿元,上半年末为1132.43亿元,环比上升。不过其中的活期储蓄存款规模环比出现下降,由6月末的253.28亿元降至9月末的248.78亿元。

张家港行虽未披露今年三季度末活期存款规模,但其个人存款规模也呈上升趋势。9月末,张家港行个人存款规模634.64亿元,这一数据在6月末为618.17亿元。

无锡银行无论是储蓄存款规模,还是其中的活期储蓄存款,其余额在三季度末均有所增长。具体来看,今年9月末,无锡银行储蓄存款规模为714.60亿元,其中活期储蓄存款138.29亿元,定期储蓄存款576.32亿元;而6月末该行储蓄存款规模为697.43亿元,其中活期储蓄存款为129.20亿元,定期储蓄存款为568.23亿元。

紫金银行与无锡银行较为相似,其储蓄存款规模在9月末为780.24亿元,较6月末的767.70亿元环比上升。从其中的活期储蓄存款来看,也由6月末的132.74亿元环比上升至9月末的135.23亿元。

苏农银行也是如此,其储蓄存款规模在今年9月末为514.69亿元,这一数据在6月末为496.22亿元,环比上升。其中的活期储蓄存款也由6月末的114.02亿元环比上升至9月末的119.11亿元。

此外,除去青农商行与沪农商行相关数据为披露完全,江阴银行三季度末的储蓄存款与活期储蓄存款也均呈现环比上涨的态势。

从已有的数据不难看出,在华东其他上市农商行中,个人存款规模在三季度下降并非普遍现象。

对于个人存款规模未来走势,瑞丰银行内部人士表示,每年高峰往往会出现在上半年结束时,接下来,随着存货变现,春节前的12月底1月初,存款规模又会较快抬升,而且回暖速度会越来越快。“它存在这样一个周期性特点。”该人士补充。

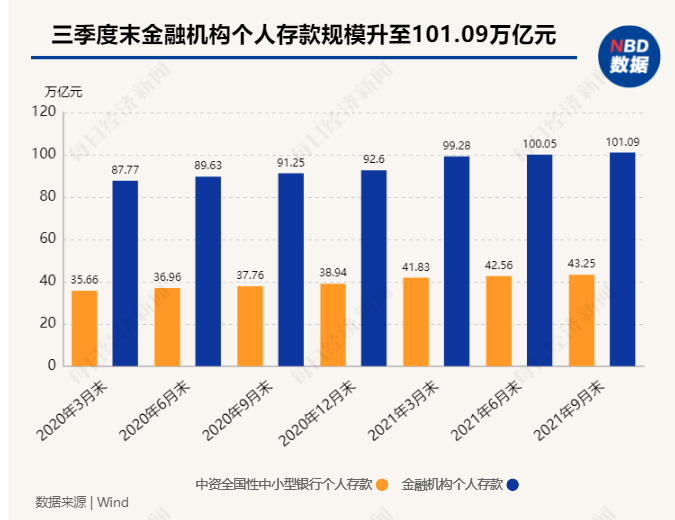

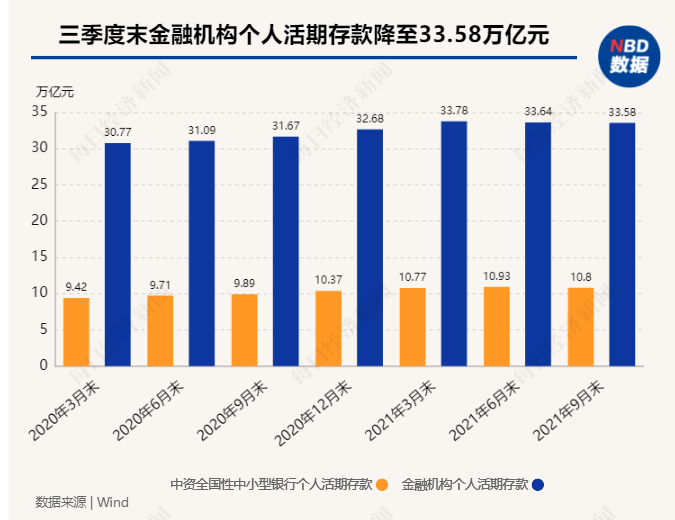

从全行业来看,整个存款类金融机构个人存款规模季度环比并非下降而是仍呈上升态势,2021年6月末人民币存款余额为100.05万亿元,2021年9月末为101.09万亿元。

从中资中小银行来看,整体也保持稳步增长。2021年6月末个人存款规模为42.56万亿元,2021年三季度末为43.25万亿元。

不过个人活期存款三季度末环比有所下降。在整个存款类金融机构层面,2021年6月末人民币个人活期存款规模为33.64万亿元,2021年三季度末降至33.58万亿元,降幅为0.06万亿元。

在中资中小银行层面,2021年6月末个人活期存款规模为10.93万亿元,2021年三季度末为10.80万亿元,降幅为0.13万亿元。

从净息差来看,农商行总体也同比下行,2020年6月末平均水平为2.42%,2021年6月末平均水平为2.24%。

活期存款整体规模下降,从实际情况来看,与金融数字化背景下人们理财活动增加不无关系。包括货币市场基金、结构性存款、公募基金甚至股市投资等等,随着业务主阵地转移到移动端,这些交易规模快速上升,活期存款有向理财转移的冲动。

银行活期储蓄存款规模下降的同时,存款规模特别是个人存款规模不断上升,意味着银行面临吸收存款成本上升的压力。这也受到政策部门持续关注,并在过去一段时间予以引导,对其中不规范行为加大监督力度。

随着存款利率市场化,存款市场竞争日益剧烈,各银行吸储新手法不断涌现,一时之间结构性存款风靡,收益相对活期存款更诱人。

针对存款成本上升问题,监管部门要求商业银行应将负债质量纳入绩效考评体系,其中之一便是负债成本的适当性,即商业银行应当建立科学的内外部资金定价机制,加强内部资金转移价格管理,确保以合理的成本吸收资金。

特别是部分银行出现不规范竞争。针对变相高息吸收存款等现象,监管和政策部门持续督导。

如2020年上半年,北京银保监局发布《关于结构性存款业务风险提示的通知》,其中提到,2020年以来,辖内部分银行结构性存款业务规模出现一定反弹,增量增速“双高”,加剧了存款市场的非理性竞争。《通知》要求,辖内银行要严控业务总量及增速。年内结构性存款业务增长过快的银行,应切实采取有力措施,逐月压降本行结构性存款规模,在2020年末,将总量控制在监管政策要求的范围之内。

对于存款市场该如何把握竞争,上述通知提出,应深刻认识存款市场公平竞争和规范发展的重要意义,积极推进结构性存款回归其业务本质,有效平抑负债端资金价格,坚决落实中央关于降低实体经济融资成本的政策要求。

中国银行研究院研究员梁斯曾分析,如果部分金融机构频频使用所谓创新的“存款产品”吸收长期存款,形成自身的核心负债,其他银行则不得不被动提高存款利率稳定自身存款,这导致市场出现了非理性竞争。且这种定价方式会带来“劣币驱逐良币”的问题,存款定价更多是由“坏银行”决定,这对金融市场的稳健发展不利。

政策人士还直言,中小银行高息吸收存款必然追求高收益资产,匹配高风险项目,导致资产端风险增加。

不过,随着金融管理部门对结构性存款等创新产品不断规范,变相高息吸收存款现象得到持续遏制。

封面图片来源:摄图网-400061192

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP