每日经济新闻 2021-11-20 12:06:09

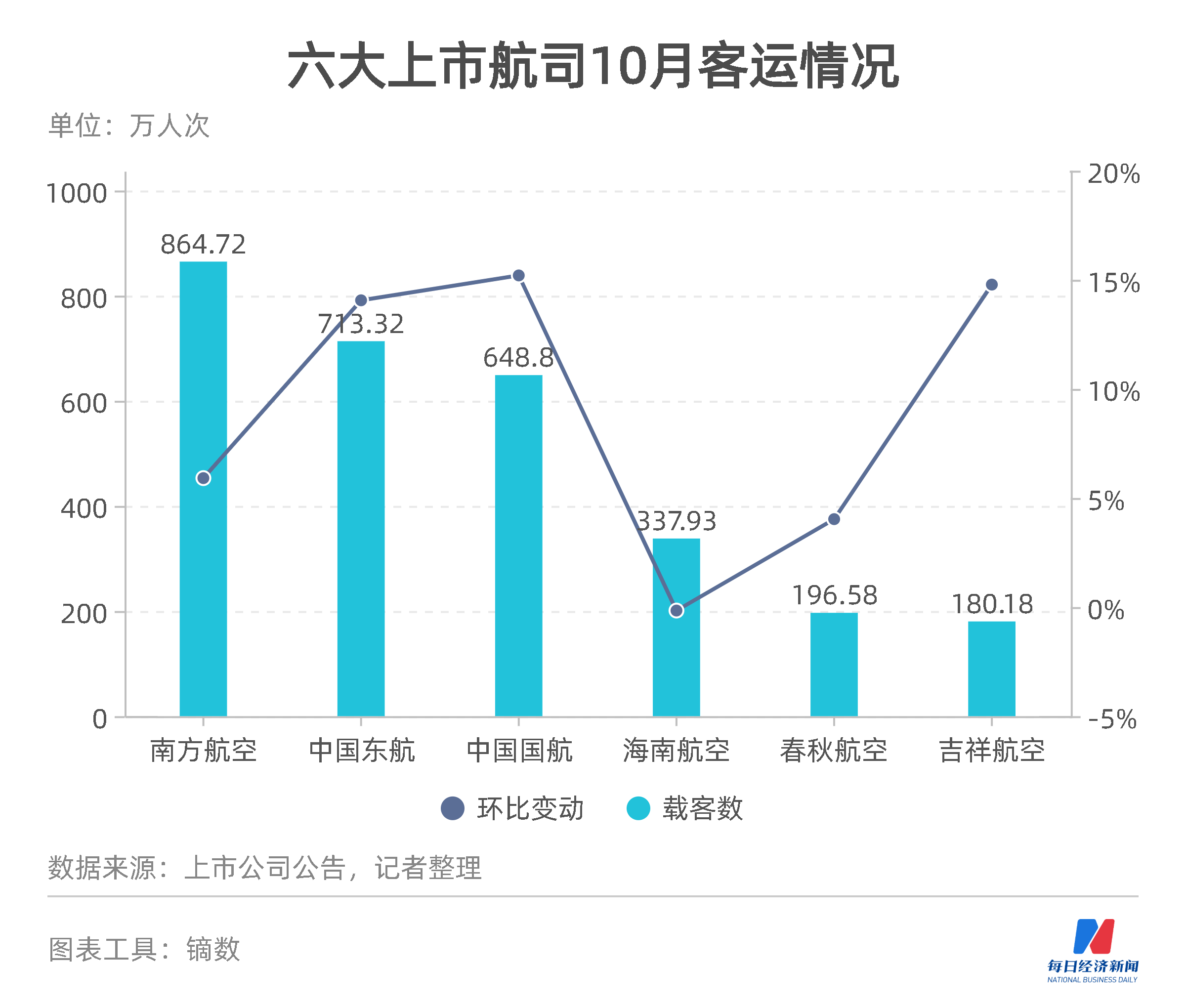

◎据民航局数据,10月全民航旅客运输量达到3886.1万人次,环比增长7.6%。经《每日经济新闻》记者统计,六大上市航司中,中国国航、吉祥航空、中国东航这三家航司载客量的环比上涨幅度排在前三位,都在14%以上。

◎10月,全民航货邮运输量变化幅度不大。据民航局数据,全民航在10月完成货邮运输量60.4万吨,环比增长0.8%。六大上市航司中,货运表现有升有降。三大航的货邮载运量均环比增长,货运优势突出。海航、春秋航空、吉祥航空的货邮载运量均环比下降。

◎运力体现出航司对未来市场需求的预期。不过近三个月,国内客运市场的供求矛盾突出。以10月为例,航班管家数据显示,10月民航运力已恢复至疫情前(2019年)的93%,但客流量只有疫情前的76%。

每经记者 王帆 每经实习记者 杨煜 每经编辑 张海妮

自今年年初开始,《每日经济新闻》每月推出《中国民航业数据洞察报告》及“民航数据洞察”系列报道,持续关注中国主流航司、机场运营表现与资本运作,长期追踪和洞察中国民航业发展趋势。

10月,民航业主要运输指标在9月基础上得到进一步提升。早期防疫形势趋缓,加上国庆假期刺激,全民航旅客运输量达到3886.1万人次,环比增长7.6%;货邮运输量达到60.4万吨,环比增长0.8%。

始于10月中上旬的大范围散发疫情打断了民航业的回暖苗头,内地航班量总体向下,一直持续到11月中上旬。客运量连续三个月不及去年同期水平,供大于求的矛盾持续凸显。

货运方面,随着国外减少对国内防疫物资的需求,以及海运等运输方式逐渐补上缺口,民航业近三个月的货运表现相较去年也有所下降。

民航专家綦琦在接受《每日经济新闻》记者采访时表示,今年民航业下半年的预期表现或将不及去年。不过,美国取消旅行禁令,可能会放大商旅及留学需求带来的国际航班运输量。同时,在供求矛盾突出的情况下,建议主管部门对民航业的监控管理要更加弹性化,降本增效。

10月,在国庆假期加持下,民航载客量普遍在9月基础上有所上涨。据民航局数据,10月全民航旅客运输量达到3886.1万人次,环比增长7.6%。经《每日经济新闻》记者统计,六大上市航司中,中国国航、吉祥航空、中国东航这三家航司载客量的环比上涨幅度排在前三位,都在14%以上。

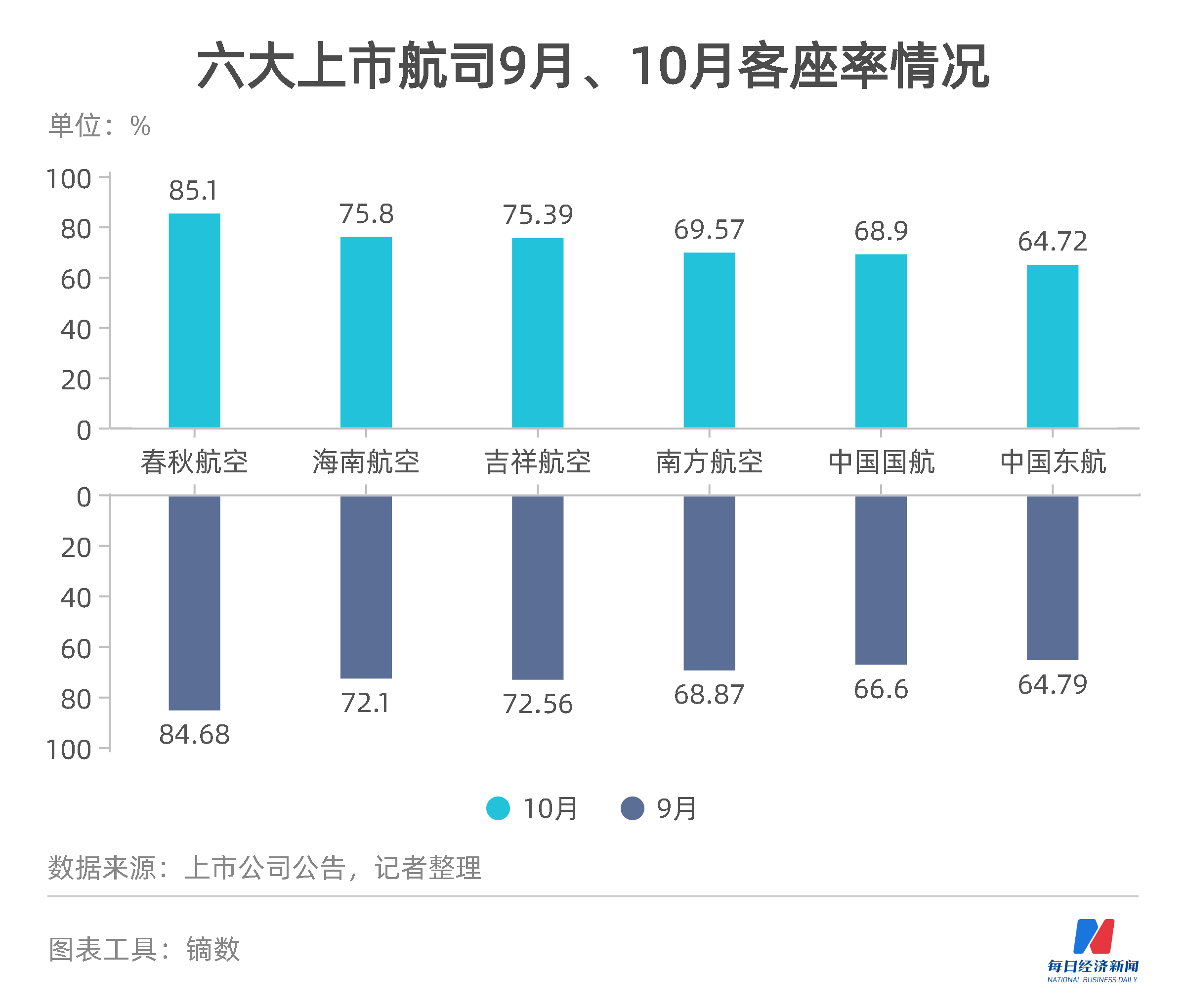

不过,六大上市航司的客座率水平改善程度不大。春秋航空在客座率上继续领跑,达到85.1%。三大航的客座率仍在70%以下。此外,海航客座率的环比增长幅度最大,比9月多了3.7个百分点,超过吉祥航空,成为客座率第二高的航司。

同时,全民航旅客运输量已经连续3个月不如去年同期水平。据民航局数据,8月到10月,全行业旅客运输量的同比降幅分别为-51.5%、-24.7%和-22.8%。

10月,六大上市航司的载客量及客座率均同比下降。其中,南方航空是载客量同比下降幅度最大的航司,减少了约323万人次,下降幅度约为-27.21%。中国东航是客座率同比下降幅度最大的航司,下降了11.23个百分点,只有64.72%的客座率。

一方面,今年国庆假期的日均航班量相较去年减少了11.27%。另一方面,10月中上旬开始的新一轮疫情波及范围较广,使得客运量急转直下。据航班管家数据,自10月中旬起,中国内地民航市场执飞航班量总体向下,一直持续到11月中上旬,执飞航班量一度接近全年谷底值。

綦琦坦言,今年民航业下半年的预期表现或将不及去年同期,“2020年上半年,国内疫情基本得到控制,所以在去年下半年,国内民航市场的恢复相当平静。今年下半年,新变异毒株的传播能力更强,各地对疫情防控也更加重视,这直接影响了人们的出行,航空运输首当其冲。”

冷中有暖。綦琦认为,美国取消了包括中国在内的33国旅行禁令,基于商旅及留学需求的国际航班运输量可能有所放大。对中国而言,国际航班的开放要先看地区航线恢复的情况。“内地和香港的地区航线是一个很好的观察点。在内地和香港地区航线恢复之后,国际航线可能会有序放开。”綦琦说。

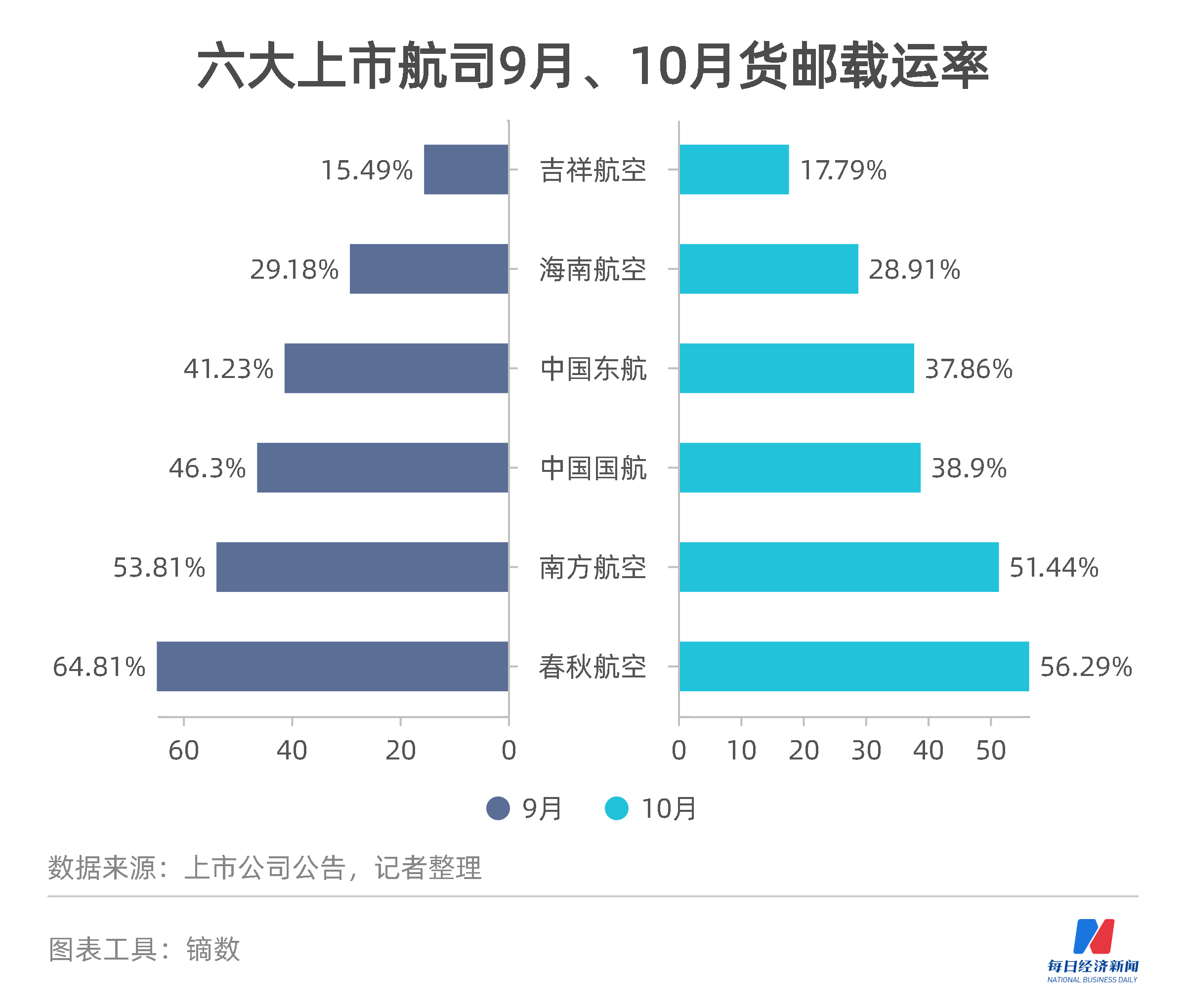

10月,全民航货邮运输量变化幅度不大。据民航局数据,全民航在10月完成货邮运输量60.4万吨,环比增长0.8%。六大上市航司中,货运表现有升有降。三大航的货邮载运量均环比增长,货运优势突出。海航、春秋航空、吉祥航空的货邮载运量均环比下降。

三大航中,中国东航的环比增幅是最大的,约为11.63%。其次是南方航空,环比增长10.09%。中国国航在三大航中的表现稍逊一筹,仅环比增长1.9%。

在货邮载运率方面,除吉祥航空外,其余上市公司均环比下降。环比降幅最大的是春秋航空,从64.81%下降到56.29%,但依然保持六大上市航司中最高的载运率水平。

同客运一样,全民航的货运表现也连续三月不及去年。据民航局数据,8月到10月,货邮运输量同比降幅分别为-5.6%、-10.1%和-2.9%。

綦琦表示,这是由于去年货运数据基数太高所致。一方面,2020年下半年,国外防疫物资产能不足,需要国内运输物资。随着国外建立防疫物资产能,就无需从中国进口。另一方面,航空货运的运费成本较高,当海运等运输方式的缺口逐渐恢复后,厂商会选择其他可替代的运输方式。

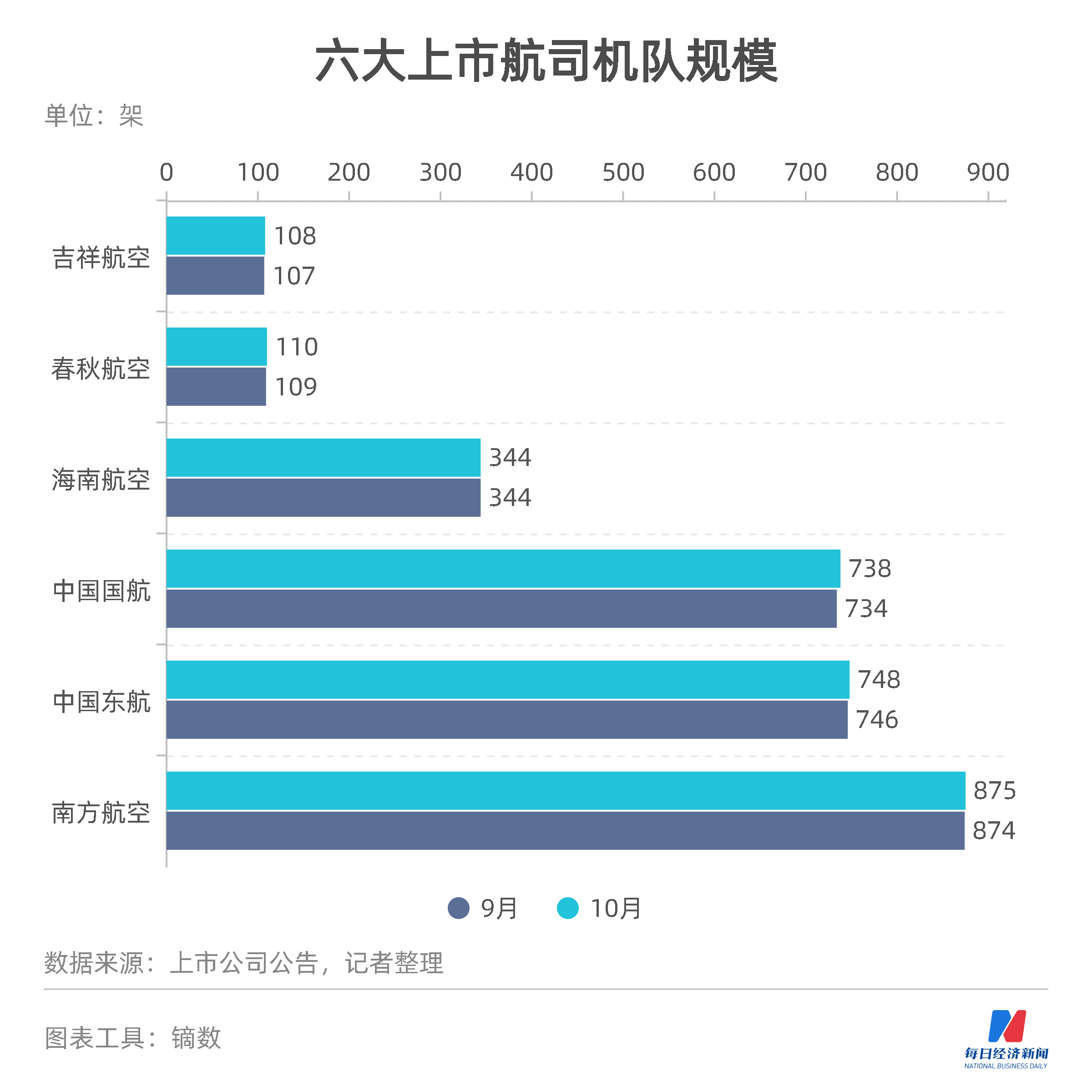

机队方面,10月六大上市航司一共引进了9架飞机,无退出飞机。其中,中国东航引进2架A320NEO飞机;中国国航共引进2架A321NEO飞机、2架A320NEO飞机;南方航空引进1架ARJ21飞机;春秋航空引进1架A321neo 飞机;吉祥航空引进1架A320系列飞机。

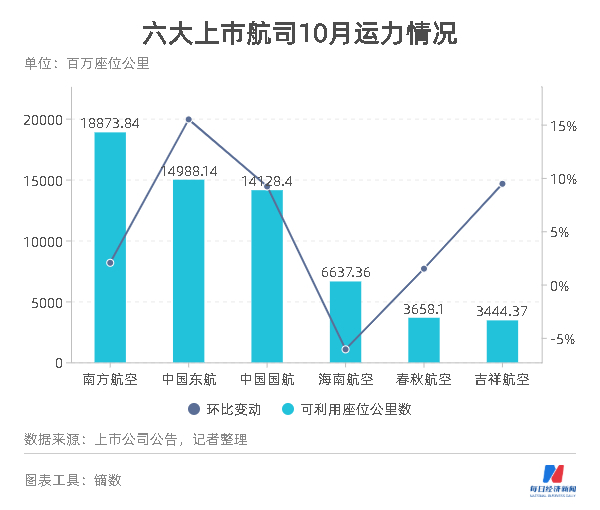

经记者统计,除海航外,其余上市航司运力(按可用座位公里计)均环比上升。中国东航的环比增幅最大,达到15.49%。海航运力环比减少了6.08%。

运力体现出航司对未来市场需求的预期。不过近三个月,国内客运市场的供求矛盾突出。以10月为例,航班管家数据显示,10月民航运力已恢复至疫情前(2019年)的93%,但客流量只有疫情前的76%。

綦琦指出,这反映出当前航空运输的计划性与市场需求弹性的矛盾。“市场需求是根据各地的防疫措施而来的。”綦琦建议,主管部门对民航业的监控管理要更加弹性化,降本增效。

10月,在国庆假期、散发疫情的双重影响下,四大上市机场的旅客运输量仍出现了环比上升,但增速不一。其中,上海浦东机场环比增速最大,达到45.17%,其次为深圳宝安机场(12.76%)、广州白云机场(11.50%)、北京首都机场(3.28%)。

在起降架次方面,上海浦东机场依旧维持最高的环比增速(37.70%)。值得一提的,北京首都机场10月起降架次出现微幅下滑,这或许跟北京防疫措施收紧有关。

从全行业来看,飞常准数据显示,10月国内机场完成客运航班起降约67万架次,日均量约为21555架次,与上月持平,对比2019年10月下降18.87%。

出港航班方面,飞常准数据显示,10月国内机场实际出港航班量为33.69万架次,同比下降14.68%,环比提升4.24%。日均出港航班量超1万架次,日均取消出港航班超3000架次。出行高峰期集中于国庆假期首日(10月1日)和末日(10月7日),其中国庆假期末日出港航班量达单日最高峰,为1.28万架次。10月30日全国出港航班量最少,为8913架次。

在航线活跃度方面,航班管家数据显示,10月国内TOP10航线共执飞航班量18471架次,与2019年基本持平。TOP10航线环比均正增长,其中传统商务线“北京首都-上海虹桥”环比增幅最大,达19.6%。其次为“广州白云-上海虹桥”(18.2%)、“广州白云-杭州萧山”(11.6%)。由于10月假期及商务出行,部分航线拥挤度超80%,其中“杭州萧山-深圳宝安”拥挤度达85.9%。

*ST海航重整计划表决通过、南航谋求“输血”超过45亿元、东航增资食品子公司、吉祥航空购买房产……刚刚过去的10月,民航板块动态活跃。

数据显示,10月民航板块市值普涨,上海机场领涨12.34%。随着重整计划尘埃落定,*ST海航即将收获重生,但市场反响一般,10月市值跌6.70%。10月末,各大上市航司和机场的三季度报告纷纷出炉。上半年行业复苏势头强劲,民航企业减亏明显,上市航司前三季度合计减亏约147亿元,其中*ST海航复苏态势显著,减亏超过121亿元,中国国航亏损最大,净利润为-103.22 亿元。

此外,南方航空拟向控股股东南航集团非公开发行A股股票8.04亿股,募集资金总额不超过45亿元,用于补充流动资金,缓解流动性压力。南方航空还拟向南龙控股非公开发行H股,募资不超过18亿港元,同样用于补充公司一般运营资金。(详见报道《前三季度上市航司减亏约147亿元 上海机场营收净利同比双降》

封面图片来源:每日经济新闻 (资料图)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP