每日经济新闻 2021-11-10 17:18:13

◎在融资环境日趋收紧之下,房企纷纷通过增持股票、回购美元票据等操作来稳定资本市场信心。旭辉控股11月9日公告称,以供股的方式发行最多约4.18亿新股,募集约16.73亿港元。11月10日,旭辉股价大涨11.65%。今年以来旭辉控股的大股东已投入超过8.47亿港元,增持近1.5亿股旭辉控股股票,旭辉控股的高管及独立非执行董事也多次增持。

每经记者 包晶晶 每经编辑 魏文艺

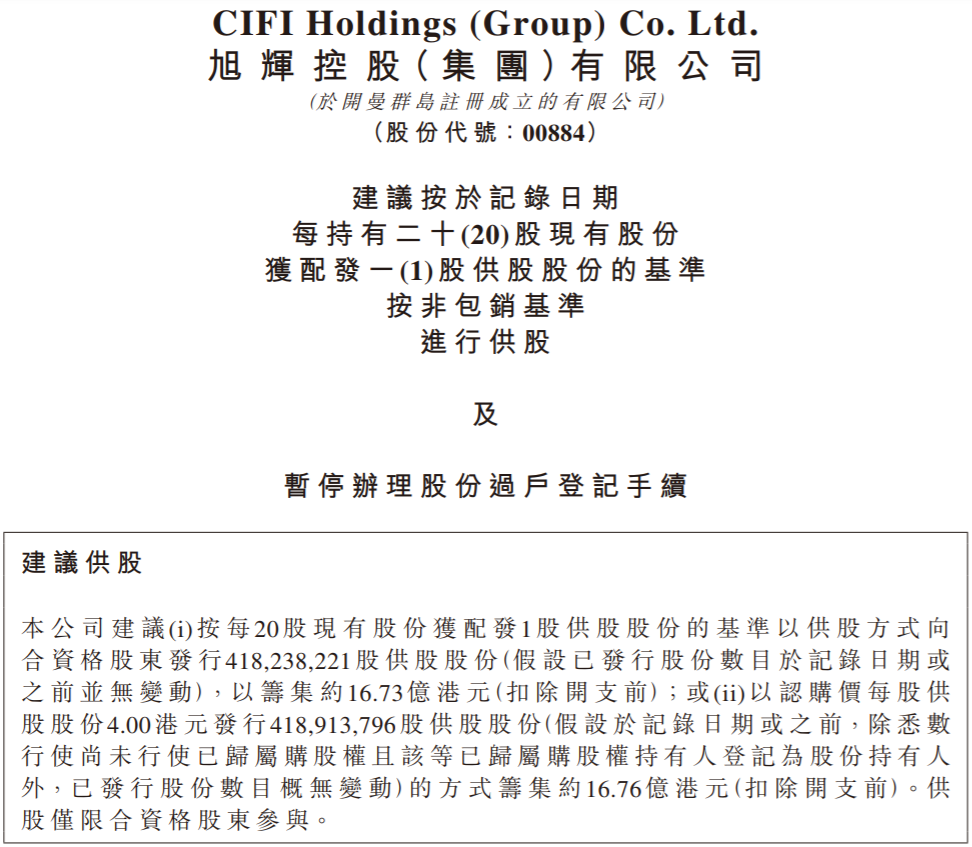

11月9日晚间,旭辉控股(集团)有限公司(以下简称旭辉控股,股票代码00884.HK)发布公告称,将以供股的方式发行最多约4.18亿新股,募集约16.73亿港元,用于资金储备及一般企业运营资金。

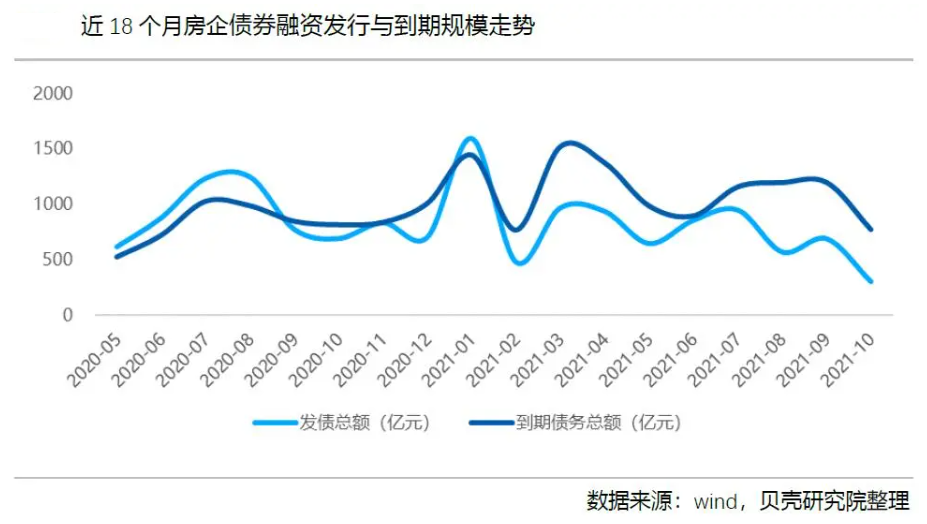

今年以来,在融资端监管持续收紧及各地调控政策不断加码的背景下,房地产市场明显降温,房企资金链问题时有发生,令境内外资本市场信心低迷。今年前10月,房企累计发债规模同比降幅进一步扩大至24%。

贝壳研究院高级分析师潘浩在接受《每日经济新闻》记者采访时表示,“旭辉在近期进行了积极的回购、增资等资本操作,主要是坚定市场信心。旭辉此轮增资具有较大的诚意,也体现出旭辉想要跻身‘绿档’的态度,当下房地产行业需要更多的积极操作来稳定市场预期。”

值得一提的是,截至今日(11月10日)收盘,旭辉控股股价报4.41港元/股,涨幅为11.65%,最新市值368.89亿港元。

旭辉控股公告截图

“旭辉此番增资,最大的特点是是大股东‘兜底’和中小股东参与。”潘浩指出。

根据公告,大股东林氏家族承诺将投入8.87亿港元认购2.22亿股,并有意向额外投入最多7.86亿港元进行全额认购,合计将最多投入16.73亿港元用于助力公司的长期发展。

此次供股面向旭辉所有的合资格股东,股东可以按所持旭辉股票的20:1的配额进行认购,定价4.00港元/股,较前一个交易日收盘价每股4.12港元折让2.91%。

控股股东茂福、鼎昌、卓骏、Rain-Mountain、林中、林峰承诺,根据供股章程文件的不可撤回承诺,承购就其合法及实益拥有的共计44.34亿股股份的保证配额(即合共2.22亿股供股股份)。

就有关供股的理由,旭辉控股于公告中表示,供股为该集团在不产生债务融资成本的前提下提供加强资本基础及改善财务状况的良机,同时将使股东能够参与该集团的未来发展。

对于此次募集资金的用途,旭辉控股在公告中称,所募款项拟用作额外资金储备以把握房地产开发的商机,以及用作一般企业用途。

来源:旭辉控股公告

旭辉控股CFO杨欣表示,“本次以低折价供股,且在机制上保证大小股东的权益一致,既符合股东的整体利益,也与公司的理念相吻合。今年以来,旭辉大股东已投入超过8.47亿港元,增持近1.5亿股旭辉股票,公司高管及独立非执行董事亦多次增持,表现出坚定看好并投资旭辉长期发展的决心。”

旭辉控股11月4日披露的数据显示,今年前10月累计合同销售(连合营企业及联营公司的合同销售)金额约2092.5亿元,同比增长20.02%,已完成年度目标2650亿元的78.96%。

《每日经济新闻》记者注意到,旭辉控股近期一直在二级市场回购债券,通过积极主动的债务管理,应对市场波动。

11月3日,旭辉控股公告宣布回购并注销2022年到期的7530万美元债。此前的9月23日,旭辉控股回售并注销了利率为6.39%的“18旭辉05”公司债,并归还“16旭辉02”“16旭辉03”两笔2016年发行的私募债券。上述合计51.13亿元债务偿还后,旭辉控股已完成年内所有到期债务再融资。

进入第三季度以来,房地产业外部和内部金融环境日趋严峻,巨额债务成为悬在房企头顶的达摩克利斯之剑。上海易居房地产研究院报告显示,三季度房地产业金融环境指数转负至-0.22,跌入偏紧区间。

融资方面,据贝壳研究院统计,今年前10月房企累计发债7993亿元,同比下降24%,较2020年同期减少2463亿元。10月境内外债券融资到期债务规模约772亿元,到期债务净额468亿元,而新增发债规模不及到期债务规模一半,房企融资压力仍显紧张。

在此背景下,一部分房企频频通过交换要约、回购票据等手段预防债券违约。除旭辉控股外,弘阳地产、禹洲集团、中梁控股、融信集团、朗诗地产等多家房企10月以来也纷纷回购美元票据,以减少未来财务开支,降低负债水平、优化财务结构,以此稳定资本市场信心。

“9月以来海外评级机构数次下调多家中资房企信用评级或展望,造成投资人信心大减,进而引发房企美元债大幅下跌。对此,多家房企主动发起回购,一方面对稳定投资人信心、缓解市场压力起到积极作用,另一方面也展示了自身的资金实力和流动性承压能力。”中指研究院企业事业部研究副总监刘水分析认为,随着房地产贷款政策触底回暖、房地产贷款投放加速、房企融资环境好转以及销售回款提速,将使房企资金压力明显缓解,进而房企海外债密集违约现象也将减缓。

潘浩分析指出,“房企下一阶段的风险仍然是流动性问题,短期流动性压力在逐渐缓解后,面临的是长期流动性的考验,也就是房企未来如何高质量增长的问题。相信经历此轮行业危机后,房企对于现金流和债务管理都会有更深层的认知。目前房地产行业遇到的问题可以说是债务问题,同时也是信心问题。土地还在、开发和运营的能力还在,只要行业不再过度扩张,重归平稳健康只是时间问题。”

“尽管偿债的压力还将持续一段时间,只要开发链条能保持正常转动,不仅对房企和房地产行业是有益的,对上下游甚至促进消费也都是有益的。”潘浩续称。

(镁刻地产原创,喜欢请关注微信号meikedichan)

封面图片来源:摄图网20210824234945

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP