每日经济新闻 2021-10-21 19:34:36

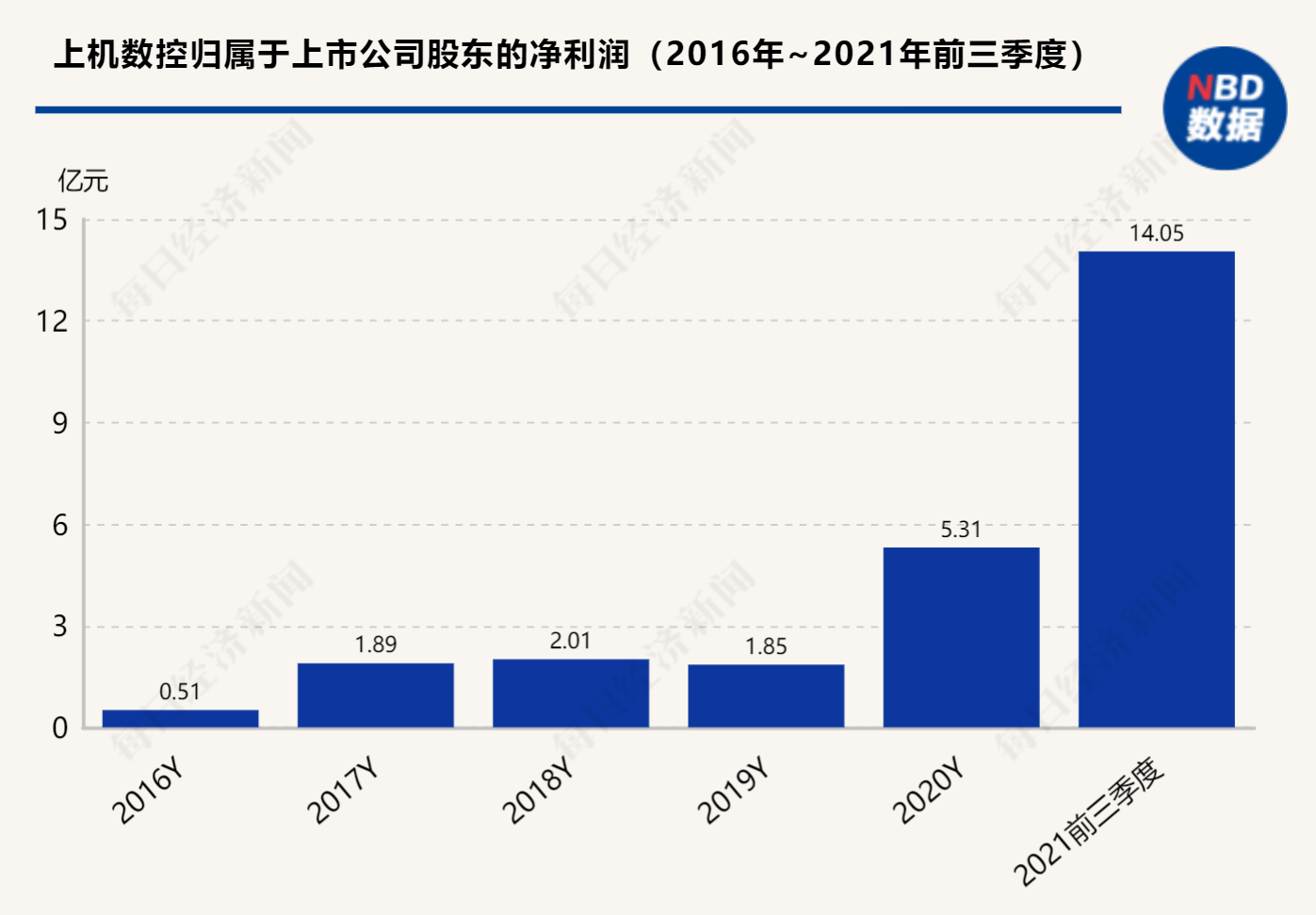

◎上机数控10月20日发布的三季报数据显示,前三季度实现营业收入75.9亿元,同比增长289%;归属于上市公司股东的净利润14.05亿元,同比增长310%;基本每股收益5.252元,同比增长252.27%。

◎据了解,上机数控已合计签硅片订单近344亿元,今年1~6月,公司长单客户收入占比达76%。浙商证券预计,今年公司单晶硅出货量有望同比增长3倍以上,2022年出货量将持续大幅增长。

每经记者 黄鑫磊 每经编辑 梁枭

今日(10月21日)9:31,即A股开盘后仅1分钟,上机数控(603185,SH)股价便被死死按在跌停板上。截至下午收盘,上机数控报296.45元/股,下跌10%,跌停板上仍有2.39万手,对应市值超7亿元。

今年以来,在“光伏+工业母机”双概念光环加持下,上机数控股价持续上涨,9月3日一度涨至358.12元/股,相比年初股价涨幅达159.75%。

10月20日,上机数控发布2021年三季报,实现营收75.9亿元,同比增长289%;归母净利润14.05亿元,同比增长310%。

今日下午,上机数控工作人员回应股价跌停称,公司生产经营一切正常,股价受二级市场影响,公司不能控制。

公开资料显示,上机数控定位于高端智能化装备制造领域与光伏晶硅材料供应领域,是一家专业从事精密机床与单晶硅材料的研发、生产和销售的高新技术企业。

在A股市场,上机数控身负“光伏+工业母机”双概念光环。据央视财经报道,从去年下半年至今,我国制造业复苏明显,再加上海外疫情倒逼制造业回流中国,直接拉动了机床的需求,工业母机企业出现订单爆满、一机难求的景象。而太平洋证券指出,机床替换周期一般为10年,2011年为需求最高点,2021年迎来更新替换周期。

随之,工业母机概念股股价也迎来飙升,包括欧科亿(688308,SH)、华辰装备(300809,SZ)、恒锋工具(300488,SH)、上机数控、海天精工(601882,SH)等在内的上市公司股价涨势喜人。

上机数控10月20日发布的三季报数据显示,2021年第三季度实现营业收入40亿元,同比增长363.30%;归属于上市公司股东的净利润5.56亿元,同比增长189.40%。前三季度实现营业收入75.9亿元,同比增长289%;归属于上市公司股东的净利润14.05亿元,同比增长310%;基本每股收益5.252元,同比增长252.27%。

根据浙商证券(601878,SH)今日发布的研报,上机数控前三季度综合毛利率为24.7%,净利率为18.5%,期间费用率维持在7pct左右,费用端管理优异。单看三季度,公司毛利率为19.1%、净利率为13.9%,判断主要因硅料涨价所致。

据了解,上机数控已合计签硅片订单近344亿元,今年1~6月,公司长单客户收入占比达76%。浙商证券预计,今年公司单晶硅出货量有望同比增长3倍以上,2022年出货量将持续大幅增长。另外,上机数控合计签硅料合同超210亿元,2021年~2025年与新特、大全、保利协鑫、聚光硅业签硅料长单合计超21万吨(对应可供约70GW),同时公司与通威、天合合作紧密,浙商证券测算,公司今年所需硅料大部分已长单保障,未来随颗粒硅投产、硅料将获进一步保障。

浙商证券还分析称,上机数控增资10.2亿元共同投资年产10万吨颗粒硅+15万吨高纯纳米硅项目预计2022年3季度投产,投产后将获得不低于70%比例的颗粒硅(对应7万吨),未来可满足25GW硅片的硅料需求。

《每日经济新闻》记者注意到,上机数控三季报数据显示,公司营业成本为57.12亿元,同比增长302.96%,大于营业收入涨幅289.71%。之前半年报中并未出现类似现象,但半年报中提示了与之相关的风险。

图片来源:上机数控2021年三季报截图

彼时,上机数控称,随着下游需求逐步增加,公司原材料多晶硅料供应逐渐紧张,价格正在逐步上涨。虽然公司在一定程度上可以通过及时调整产品定价转移原材料价格波动带来的成本波动,但是若未来公司产品价格上涨幅度低于原材料价格上涨幅度;或后续市场供过于求,公司产品价格下降幅度超过原材料价格下降幅度,可能对公司盈利水平造成不利影响。

图片来源:生意社网页截图

生意社数据显示,从7月下旬到10月上旬,金属硅(441#;硅(Si)含量(%)≥99)上海市场报价从15200元/吨涨至62500元/吨,翻了3倍有余。同时,多晶硅张家港保税区报价也从8月上旬的16万元/吨涨至最近的19万元/吨。

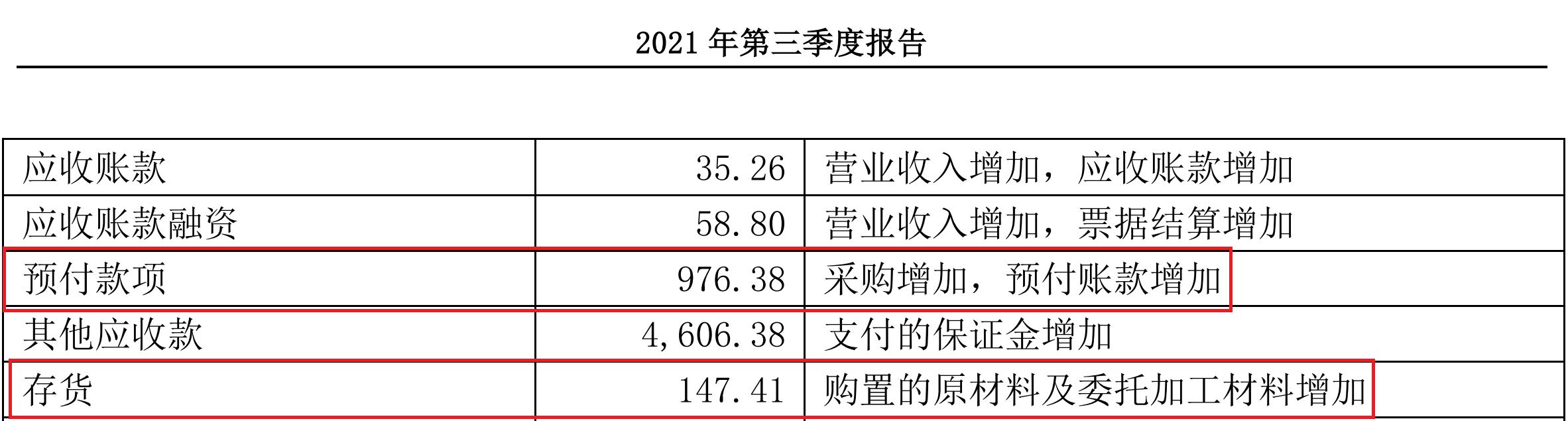

图片来源:上机数控2021年三季报截图

对此,上机数控似乎也加大了原材料采购力度。三季报显示,公司应付账款和应付票据分别同比增长71.69%和121.49%,存货同比增长了147.41%,原因是购置的原材料及委托加工材料增加。值得注意的是,预付款项同比增长了976.38%,也许上机数控已经意识到未来原材料价格将继续上涨。

封面图片来源:摄图网-500622996

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP