每日经济新闻 2021-09-22 14:52:23

每经编辑 程鹏 易启江

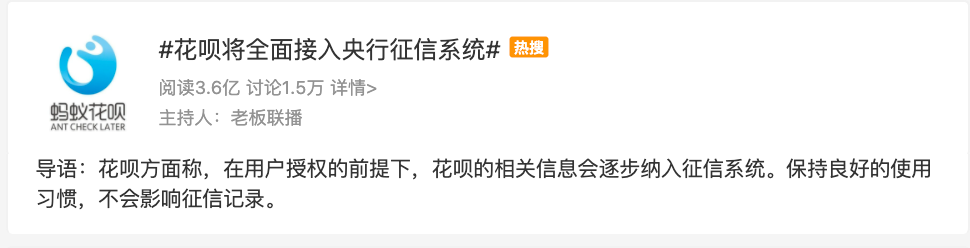

今早一则 #花呗将全面接入央行征信系统# 消息迅速蹿上热搜第一。

今天上午,该话题瞬间“爆”了……截至发稿已超过3.6亿的阅读量。

今天,花呗公告了接入征信工作的最新进展。

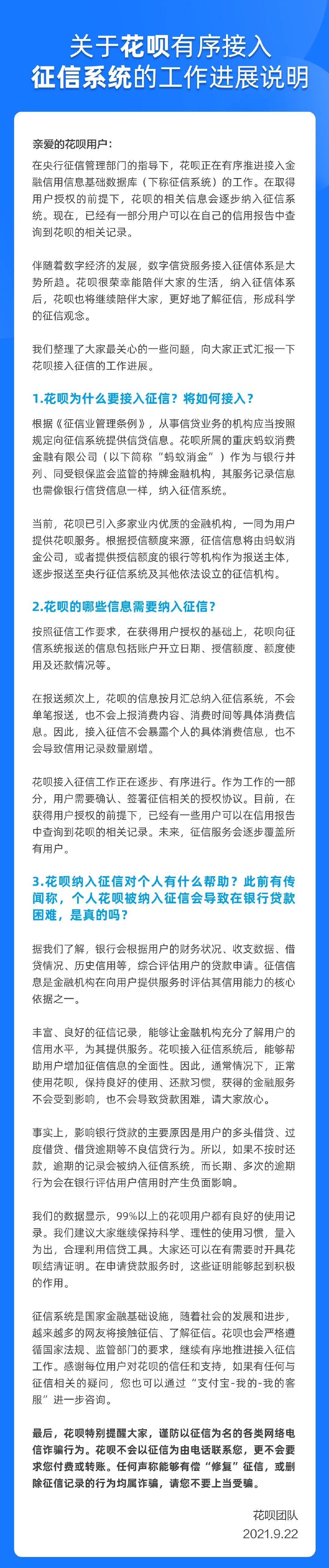

公告显示, 在央行征信管理部门的指导下,花呗正逐步推进接入央行征信系统的工作。 目前,在获得用户授权的基础上,部分用户已经能够在自己的征信报告中查询到花呗记录,未来征信服务将逐步覆盖全部用户。

针对此前有传闻称“花呗上报征信可能影响银行放贷”,花呗澄清表示, 正常使用花呗,保持良好的使用、还款习惯,不会导致贷款困难。并且,99%以上的花呗用户都有良好的使用记录。

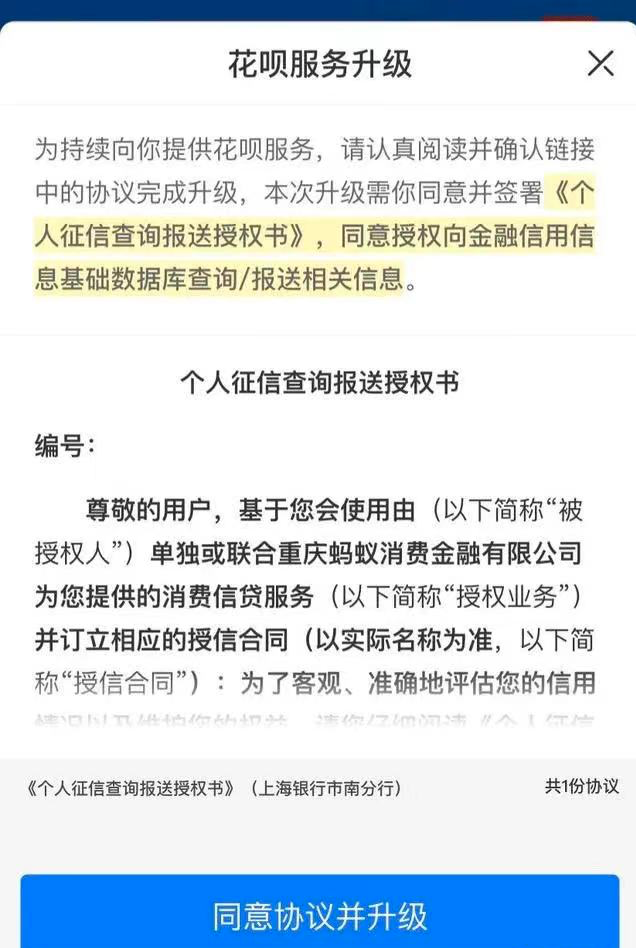

不同意升级将影响花呗使用

据证券日报,近日,有多位花呗用户向记者反映,收到“花呗服务升级”提示,显示用户需签署《个人征信查询报送授权书》,同意授权向金融信用信息基础数据库查询/报送相关信息。

图片来源:支付宝app截图

《授权书》显示,在获得用户授权的基础上,根据其获得的具体授信额度来源,用户的征信信息会由 重庆蚂蚁消费金融有限公司,或是提供授信额度的银行等机构作为报送主体, 纳入征信系统。

具体来看,核心内容主要有两条:

第一,同意被授权人向中国人民银行金融信用信息基础数据库查询、使用本人的信用信息和信用报告;

第二,同意被授权人将本人在使用授权业务中提交和产生的基本信息、信用信息(包括违约信息)和其他相关信息自行或委托重庆蚂蚁消费金融有限公司报送至中国人民银行金融信用信息基础数据库及其他依法设立的个人征信机构。

而在此前,花呗服务是由 蚂蚁小微小贷提供,后引入一些金融机构作为合作机构。

而在9月22日的公告中,花呗明确称:花呗所属的重庆蚂蚁消费金融有限公司,作为与银行同列、同受银保监会监管的持牌金融机构,其服务记录信息也需像银行借贷信息一样,纳入征信系统。该公告称,花呗已引入多家金融机构提供服务。 也就是说,蚂蚁花呗运营主体已由“网络小贷”变更为“持牌消金”,即已由重庆市蚂蚁小额贷款有限公司变更为重庆蚂蚁消费金融有限公司。

据了解,用户同意授权升级花呗服务后,其相关记录包括 账户开立日期、授信额度、额度使用及还款情况 等 将会以月度为单位上报央行征信系统, 不会单笔报送,也不会上报具体的消费信息。

今年6月,蚂蚁消费金融公司获批开业。银保监会非银部相关负责人表示,蚂蚁消费金融公司开业后,将按照蚂蚁集团消费信贷业务整改方案,有序承接两家小贷公司中符合监管规定的消费信贷业务。自蚂蚁消费金融公司开业起1年过渡期内,两家小贷公司实现平稳有序市场退出。

银保监会非银部相关负责人表示,按照整改方案,蚂蚁集团应在蚂蚁消费金融公司开业6个月内完成“花呗”“借呗”的品牌整改工作。整改完成后, “花呗”“借呗”将成为蚂蚁消费金融公司的专属消费信贷产品,其他金融机构借助蚂蚁集团提供的数据信息所发放的消费信贷,不再标挂“花呗”“借呗”名称。

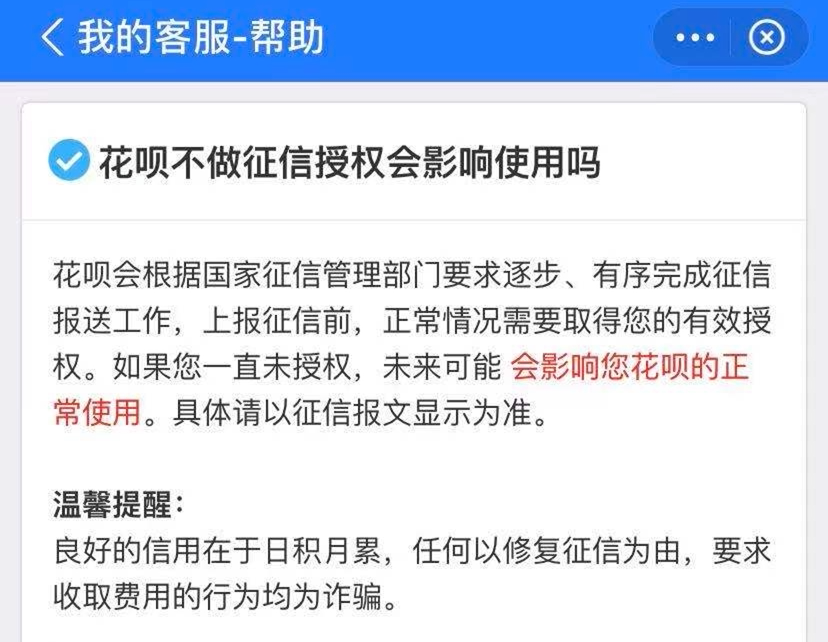

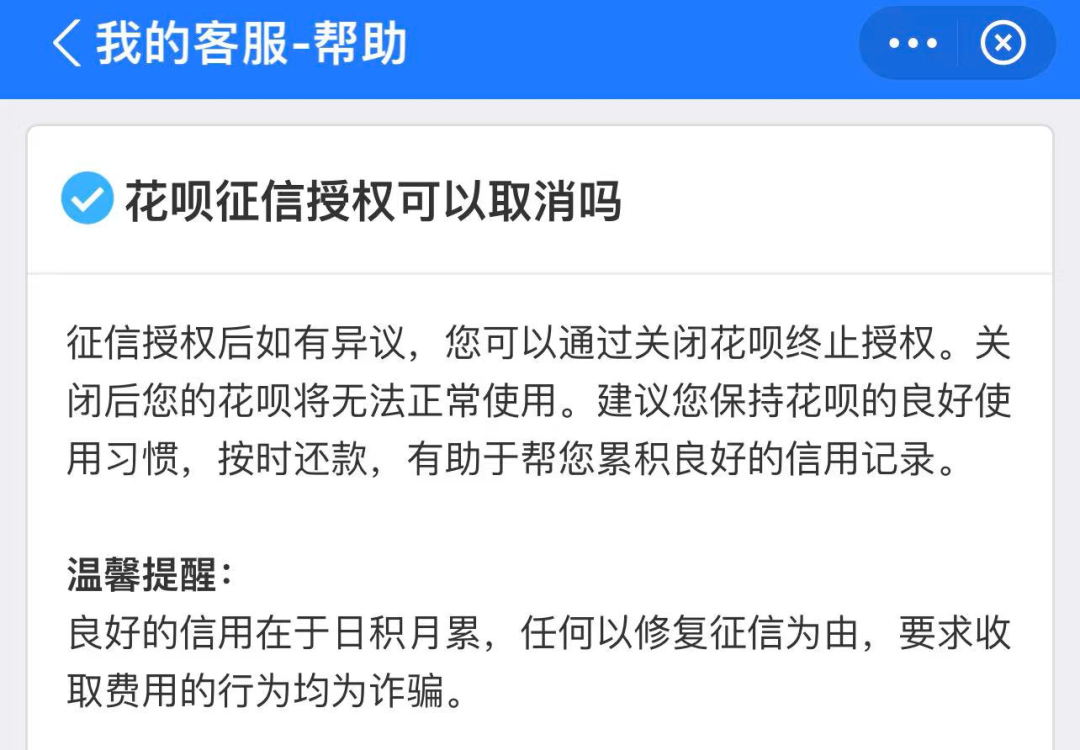

小编体验发现,若用户迟迟不选择升级,则可能会影响花呗的使用。根据官方回复证实, 征信授权后如有异议,用户可以通过关闭花呗终止授权, 关闭后用户的花呗将无法正常使用。

图片来源:支付宝app截图

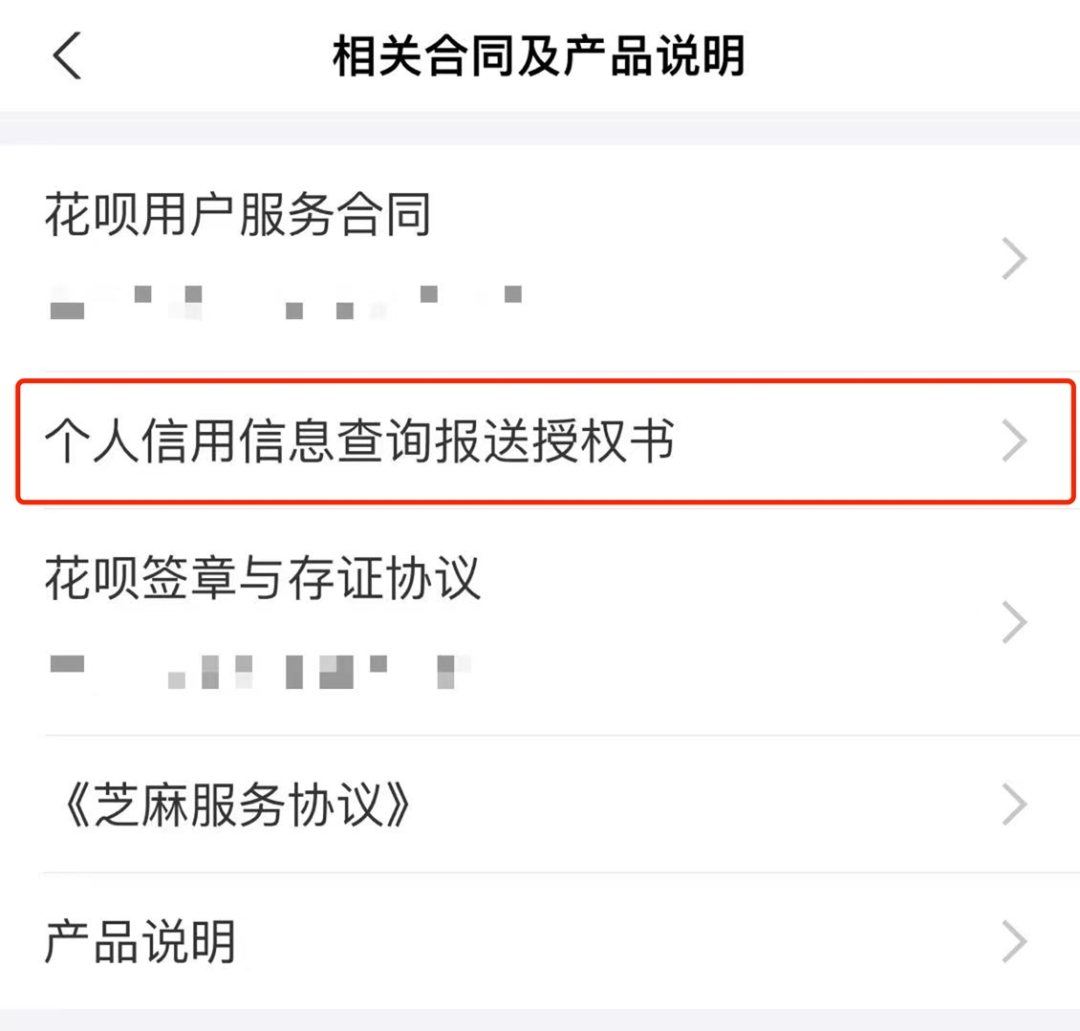

那么, 用户如何得知是否接入征信呢? 小编测试发现,在“花呗”-“我的”-“相关合同及产品说明”栏目中,若页面出现《个人征信查询报送授权书》的用户会接入征信,而仅有《花呗用户服务合同》《芝麻服务协议》与产品说明的用户则未接入征信。

图片来源:支付宝app截图

据证券日报,博通咨询金融行业资深分析师王蓬博对记者表示,该事件意味着个人用户的信用体系场景正逐渐完善,随着花呗全面接入央行征信系统, 其个人用户的信用情况,能更好地为金融机构服务,未来部分不良用户的套利空间也将会降低。

贷款持牌机构上报征信是大势所趋

据证券日报,零壹研究院院长于百程对记者表示,此前,花呗的业务主体是互联网小额贷款公司,今年以来,花呗业务已转移至蚂蚁消费金融机构, 而各类贷款持牌机构接入征信系统是大势所趋,用户需平常心对待。 而更值得注意的是杠杆率约束。

消费金融公司牌照由银保监会直接监管,监管更为严格。《消费金融公司试点管理办法》指出,消费金融公司应遵守下列监管指标要求: 资本充足率不低于10%、同业拆入资金比例不高于资本总额的100%、资产损失准备充足率不低于100%、投资余额不高于资本总额的20%。

去年末《网络小额贷款业务管理暂行办法(征求意见稿)》则对杠杆总体水平全方位“压降”。包括单笔联合贷款中,网络小贷公司出资比例不得低于30%;对外融资杠杆率限制在5倍,即:网络小贷公司的非标融资(银行借款、股东借款等)余额不得超过净资产1倍;通过标准化融资(债券、资产证券化产品等)余额不得超过净资产4倍;信贷资产转让被禁。

此前,网络小贷公司“规避”杠杆监管, 以较低注册资本放出上百亿贷款,原因之一在于,此前,联合贷款不计入杠杆范围,通过ABS出表也不计算杠杆率。

在网络小贷15倍杠杆、消费金融公司10倍杠杆等约束下,若资本金不变, 蚂蚁等Bigtech的联合贷款的放贷能力都将大幅下降。

逾期会影响房贷、车贷吗?

那么“花呗”纳入征信系统后,若拒还借款,对个人征信及个人贷款会有什么影响呢?

据证券日报,于百程表示,一旦花呗接入央行征信系统,意味着个人用户在花呗的借款和逾期、违约信息,将进入央行征信系统, 若有违约、逾期等行为会对用户未来的大额贷款如房贷、车贷产生影响。 不过,在不逾期的情况下,对于用户来说不会受任何影响。

王蓬博对此表示认同,他认为,花呗全面接入央行征信系统代表着个人征信系统的覆盖场景逐渐补全。 征信报告作为我们的经济“身份证”,客观且全面地记录了个人的信用活动,包括偿还贷款、偿还信用卡等情况。 个人用户如出现逾期等不良现象,将会影响到个人生活的方方面面,比如房贷、出行、就业等。

易观高级分析师苏筱芮强调认为,花呗全面接入央行征信系统后,个人用户的征信数据将更为详尽的同时,也需关注此前在传统商业银行当中存在的 “鄙视链” , 即过多使用互联网信贷类产品,可能会对用户申请传统商业银行的房贷、信贷等审批及额度造成不利影响。

花呗回应:不会对征信记录造成负面影响

99%以上的用户都有良好使用记录

9月22日,@花呗 发布公告,表示“今日向大家正式汇报一下接入征信系统的工作进展。请放心,正常使用花呗,保持良好使用、还款习惯,不会对征信记录造成负面影响。”

花呗也提醒大家,谨防以征信为名的各类诈骗。花呗不会以征信为由电话联系您,更不会要求您付费或转账。任何声称能够有偿“修复”征信的行为均属诈骗,请不要上当受骗。

花呗还对大家最关心的一些问题进行统一回复,称“我们的数据显示, 99%以上的花呗用户都有良好的使用记录。 ”

此外,花呗公告了接入征信工作的最新进展。公告显示,在央行征信管理部门的指导下,花呗正逐步推进接入央行征信系统的工作。 在获得用户授权的基础上,由重庆蚂蚁消金公司或合作银行等正规持牌金融机构作为报送主体。 此前有媒体报道, 花呗从去年开始已逐步启动用户授权获取, 持续进行征信接入工作。对此,清华大学战略与安全研究中心客座研究员卞永祖表示,像花呗这样的数字信贷服务纳入征信体系,有助于更多的“信用白户”纳入国家的征信体系,在未来获得需要的金融服务。

目前,在获得用户授权的基础上,部分用户已经能够在自己的征信报告中查询到花呗记录,未来征信服务将逐步覆盖全部用户。对此,据都市快报, 上海银行等金融机构表示,正常使用花呗、保持良好还款习惯,不会对贷款造成影响。

以下是工作进展说明原文:

每日经济新闻综合证券日报、@花呗、都市快报、21世纪经济报道、公开资料

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP