每日经济新闻 2021-09-16 09:45:40

每经编辑 廖丹

国庆七天小长假要来了,小周计划好要带家人自驾游,恰好收到了一条广告消息,显示19.9元的价格可以保国庆节七天的驾乘意外,保额是10万元,价格不贵正好需要,小周顺手就支付了一份。

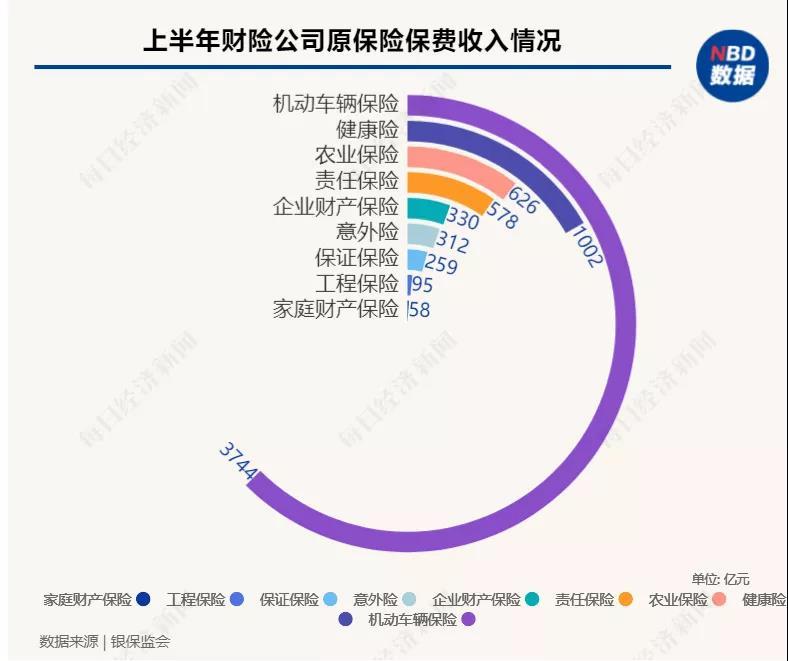

车险改革给财产险公司的经营带来巨大的影响。今年上半年,行业车险保费收入为3744亿元,同比下滑8%,财险“老三家”综合成本率悉数上升。面对不确定性的挑战,保险公司唯有寻求新的利润增长点,才能在激烈的市场竞争中找到出路,而驾乘意外险便是其中之一。

200~300元的保费,就能给座驾的每个座位保上20万元。近年来,价格上十分亲民的驾乘意外险,正成为财险公司“新宠”。有头部险企数据显示,驾乘意外险在稳步增长的意外险市场占比已高达四成。

“驾乘意外险通常在销售车险时同步给消费者提供投保选择,以更好地满足客户的保险保障需求。”一位财险公司人士告诉《每日经济新闻》记者,该险种约在2012年上市后,逐渐受到保险消费者的欢迎,同时也为保险公司带来较多的保费收入,以改善车险的经营业绩。

在业内人士看来,驾乘意外险各项责任保额独立,医疗多数设置免赔额等限制,降低了赔付率,对消费者而言却是不足之处。此外,由于跟车的驾乘意外险在投保时无需被保险人确认,也引发了对道德风险问题的担忧。驾乘意外险的市场空间到底有多大?未来可能成为消费者的“标配”吗?《每日经济新闻》记者对此展开深入调查。

“新宠”诞生记:

千亿市场中已占一席之地

自去年车改落地后,“降价、增保、提质”成为车险市场的主旋律。银保监会数据显示,截至今年7月末,车辆平均所缴保费2774元,较改革前降低21%,车险综合赔付率由改革前的56.9%上升至73.3%。

“车险费改后,车险市场的竞争更加激烈,保险公司正不断地增强产品创新力,更加精准定价、控制成本、提升客户服务。”慧择财产险利润中心商品运营经理陈绮虹对《每日经济新闻》记者表示,在车险产品越来越固化的情况下,不少财产险公司在车险销售过程中选择与驾乘意外险、增值服务等进行搭售,探索提升车险盈利及用户体验的新方法。

驾乘意外险,也称驾乘人员意外险,为驾驶人和乘客提供意外伤害、医疗费用等保障,是意外险的一类细分险种。一位财险公司人士介绍称,驾乘意外险的面世始于2012年前后,此后数年逐渐成为有车险业务的财险公司的“标配”,并进入到保费快速增长阶段。

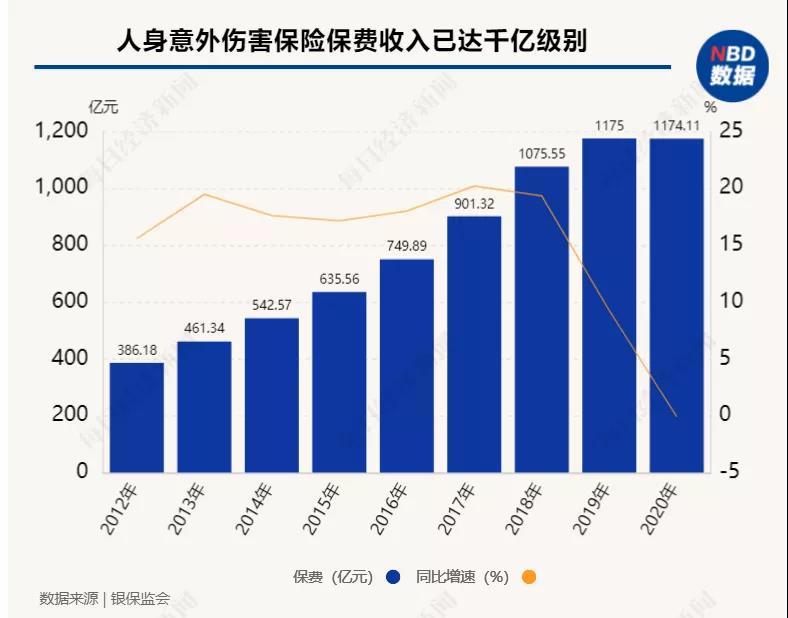

银保监会数据显示,近年来我国人身意外伤害险保费收入逐年增加,到2018年已经达到了千亿级别,2020年中国人身意外伤害险保费收入为1174.11亿元,较2019年减少了0.89亿元,同比减少0.08%。

《每日经济新闻》记者获得的头部险企数据显示,驾乘意外险在稳步增长的意外险市场中占比已高达四成,且仍具有较大发展潜力。

值得一提的是,在2020年9月19日实施的《关于实施车险综合改革的指导意见》中,明确提出支持行业制定驾乘人员意外险示范条款,丰富商车险产品。

在中国保险行业协会的示范条款中,将驾乘人员意外险的保险责任规定为“被保险人驾驶或乘坐保险单载明车牌号码的机动车辆,在车辆使用过程中因遭受自然灾害、意外事故导致身故、伤残或医疗费用支出的,保险人依照约定给付保险金”。

多位业内人士在受访时表示,驾乘意外险作为车上人员责任险的有力补充,保障内容符合车主需求,且保额高,费率更低,车主接受度高。

人保财险上海分公司相关负责人对《每日经济新闻》记者表示:

车险综改之后,车险产品形态越来越固定,在车险的刚需之外,很多人会关注更多的保障,保险公司也会更重视后车市场的开发。尤其是有车险业务的财产险公司,通常会涉足驾乘意外险,一般会把不同的条款组合,将产品设计成不同的保额、不同投保方式,以及不同的被保险人属性。

价格优势明显

仅为商车座位险的十分之一

从供给端来看,随着商业车新产品开发丰富,行业近年来加大了驾乘意外险的推广力度;从需求端而言,在车险刚需之外,车主的自我保障意识也在不断提升。供需两旺背景下,驾乘意外险的火爆,也离不开意外险产品自身的高杠杆属性。

与商车险中的座位险相比,驾乘意外险价格优势明显。座位险也称车上人员责任险,属于责任险范畴,是按座位来进行投保,专门保障车上乘客和驾驶员发生意外而赔付的险种。不过,由于座位险性价比不高,对消费者的吸引力有限。

以某地5座车辆投保为例,若投保全车座位险(驾驶员*1+乘客*4),10万元的保额对应的基准保费高达1500元,保障涵盖意外伤害10万元(每座)、意外医疗保额10万元(每座)。

同样以5座车辆投保某保险公司一款驾乘意外险,保障涵盖意外伤害保额为10万元(每座)、意外医疗保额为1万元(每座),对应保费为150元。

简单对比可以看出,即便是多年不出险的优质客户打折后购买商车座位险,价格也要高出驾乘意外险好几倍。《每日经济新闻》记者注意到,由于驾乘意外险在价格上更为亲民,市场上将驾乘意外险与座位险做类比的情况也很常见。

驾乘意外险和座位险到底孰优孰劣?

陈绮虹分析称,驾乘意外险的优势在于,一是保障更加灵活:驾乘意外险可以跟车也可以跟人,而车险的座位险只能跟车;

二是保费定价统一,保费更低:驾乘意外险赔付与事故责任方、事故责任比例无关,发生保险事故时,被保险人可根据保险责任获得赔偿,保费定价统一,保费更低,座位险的保费与出险情况、车辆情况有关。在其看来,驾乘意外险可以作为座位险的补充。

同时,陈绮虹一一列举了驾乘意外险的不足之处,包括“各项责任的保额独立,医疗多数设置免赔额,有些产品限制了只能报销社保范围内的费用;另外,驾乘意外险一般不承保营运车辆,例如网约车、出租车等”。

能赚钱的险种

赔付率30%、综合成本率低于60%

车险改革后,财产险面临着巨大的经营压力,即便是“老三家”的车险业务也面临着诸多的不确定性。2021年上半年,人保财险、平安财险、太保财险的车险综合成本率分别为96.7%、97.4%、99.0%,较去年同期有1~3个百分点的上涨。更多的中小险企在激烈的市场竞争中,更难言盈利。

《每日经济新闻》记者从业内获悉,保险公司通过搭售驾乘意外险,为保险公司带来较多的保费收入,也改善了车险的经营业绩。

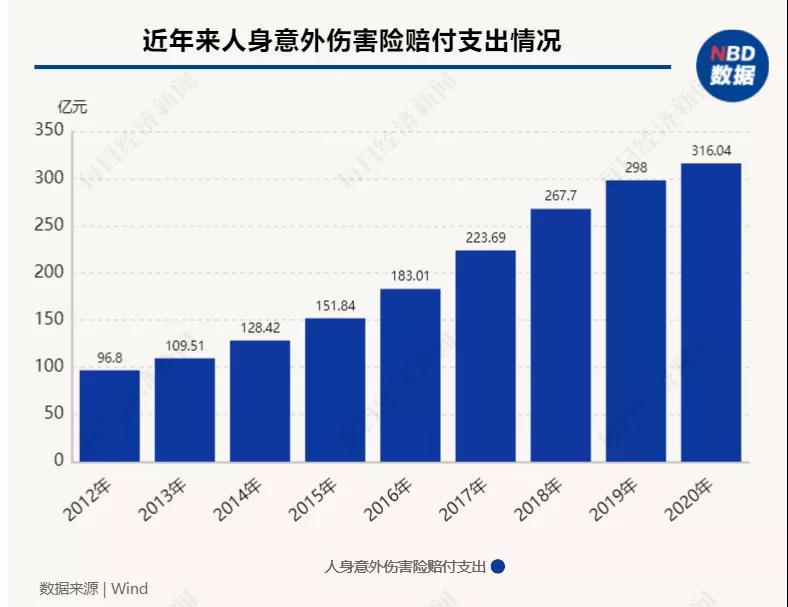

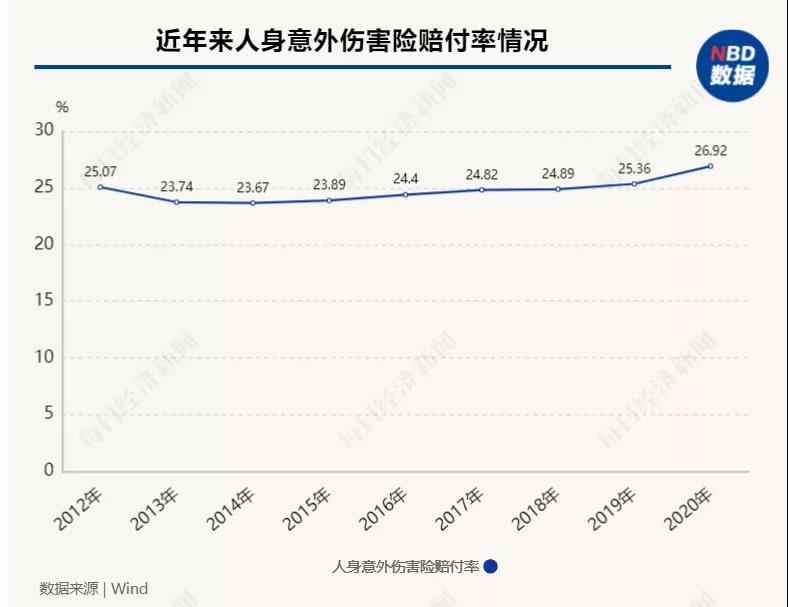

银保监会数据显示,2020年,我国人身意外伤害险保费收入1174亿元,赔款支出316亿元,赔付比例为26.9%。有头部险企数据显示,驾乘意外险赔付率为30%,略高于意外险的整体赔付水平,综合成本率低于60%,远远优于车险业务的利润空间。

一位财险公司人士告诉《每日经济新闻》记者:“由于座位险保额更低,因此用满座位险的保额可能性会越大。单纯比赔付率,驾乘意外险会低一些。”

2021年上半年,车险保费收入为3744亿元,市场份额占比约五成,仍是财产险市场上的第一大险种。作为车险最佳“搭档”之一,既能做大规模、也能产生效益的驾乘意外险,未来会成为车主们的“标配”吗?

对此,有业内人士在受访时坦言,驾乘意外险无论有责无责,只要鉴定为它是一个意外,就属于驾乘意外险的范畴。虽然商车座位险的市场接受度不高,但由于责任险与意外险的产品属性不同,二者难以进行比较。

一位法律专家对《每日经济新闻》记者表示:“若投保驾乘人员意外险的驾驶人驾驶车辆发生事故,驾驶人需要承担乘车人的赔偿责任,同时乘客将获得保险公司的赔偿。也就是说,乘客获得两份赔偿,而作为支付驾乘人员意外险保险费的驾驶员却无法通过其所购买的保险转嫁自身的赔偿责任。”

因此,上述法律界人士认为,对于机动车驾驶人而言,想分散因事故而产生的对其他乘客的经济赔偿责任,是典型的责任保险而不是意外险。

不记名产品隐忧

保险公司投后排查防范骗保风险

2019年,曾有保险行业的调查信息称,一位投保人在多家保险公司投保大额意外险,保额将近1亿元,一度引发业界高度关注。

让保险公司绷紧神经的原因,主要是担心发生骗保。由于寿险和意外险以死亡为赔付条件,在此类骗保案件中,往往被不法分子盯上。特别是保额高、保费低的短期意外险,竟成了“骗保”的一大工具。

“如果是按人投保的驾乘意外险,需被保险人确认,且保单需列明被保险人。但若是按车投保,驾乘意外险一般是不指定被保险人的,仅需投保人确认。”一位行业观察人士在受访时对《每日经济新闻》记者提出了驾乘意外险产品设计上的隐忧。

据了解,驾乘意外险一般分为按人投保、按车投保两大类。前者无论被保险人在哪辆车,只要发生保险事故,都可以赔付;而后者不管是谁,只要在被保车辆上发生保险事故,就可以赔付。

在上述行业观察者看来,人身保险是以人生命以及健康为保险标的的保险,而按车投保的驾乘意外险有悖于一般人身保险的做法。根据《保险法》第三十四条规定,以死亡为给付保险金条件的合同,未经被保险人同意并认可保险金额的,合同无效。

对此,一位财险公司人士表示,一般而言,保险公司在产品设计之初,在产品定价等方面将可能的风险考虑进去。在其看来,虽然按车投保的驾乘意外险是不记名投保的,但产品保障的是驾驶和乘坐期间的责任,而这一期间是比较容易界定的,在事后理赔需要外调的时候也比较容易鉴定行为。“反观按人投保的相关产品,在理赔中发现有假案的情况相对更为常见。”他称。

从理赔流程来看,如果是按车投保,投保时需要填写车辆信息,理赔需确认出险车辆是否与保单上的车辆信息是否一致,如果是离开车辆时发生的意外,比如生活上的意外事故则不属保险责任范围。

保险公司如何防范骗保风险?一位沪上保险公司人士在受访时告诉记者,对于经营意外险的保险公司,每半年会在上海同业保险公会平台上传相关保单信息,如果平台发现客户在多家公司投保了高保额的同类产品,会将相关情况反馈给保险公司。

据了解,相关保险公司聘请专业调查公司进行调查,如果有明显的证据证明是恶意投保,几家保险公司将一起采取行动,采取报案等举措来控制风险。

“灵活”成最大优势

针对车险客户二次开发创新空间大

“驾乘意外险在不同的场景下,销售的方式也不一样,比如车主加油或者做与车相关的支付的动作时,会跳出来或者切入产品进来。”上述人保财险上海分公司相关负责人告诉记者,目前相关产品的策略是倾向于私家车车主,针对固有客户进行二次开发。

该人士指出,在保险期限短,或者保额较低的情况下,驾乘意外险的形式还可以更灵活。他举例称,比如保险公司与网约车平台合作,从A地到B地的驾乘意外险,因为保险期间极短,跟订单绑定收取保费,消费者支付的感受度是很小的。再如保险公司与ETC合作,保障的是从进高速公路到出的驾乘意外。

在其看来,依据不同的保险期间和保额设定,驾乘意外险价格可低至几毛钱甚至几分钱,虽然寿险公司和财险公司都可以经营意外险,但由于与车险场景高度相关,财险公司经营驾乘意外险的优势更大一些。

据了解,驾乘意外险在初期,形态主要是意外身故责任、意外医疗责任和住院津贴责任。如今,在这些基础的保障以外,该险种还会与更多的保险责任做组合。

某平台上一款热销的“自驾车保障”意外险显示,其保障责任除了意外身故,意外医疗等基本保险责任外,还包含紧急拖车服务、路边快修服务、紧急换胎服务、修车期间酒店住宿服务、修车期间继续旅行服务等。

对于驾乘意外险的发展方向,上述人保财险上海分公司人士告诉《每日经济新闻》记者,除了车辆本身的驾驶人员外,还将着重于车辆背后的家庭成员。以家庭单的方式,不断丰富责任供给,例如健康增值服务、代步车责任、随车物品损失等。

“由于驾乘意外险的创新空间比较大,就决定了这个产品以后的发展空间也会比较大。”一位保险业内人士在受访时认为,驾乘意外险未来还会保持快速发展。

记者手记:财险公司为何钟爱意健险?

今年上半年,财产险业务累计实现原保险保费收入6029亿元,同比下滑2.9%。财产险业务保费增速放缓的主因无疑在车险业务,受车险综合改革的持续影响,曾经“一险独大”的车险业务,如今成为行业的“拖累”。

近年来,财险公司纷纷将注意力转向非车险业务,优化车险业务结构,积极应对外部环境影响。其中,财产公司的意健险增速跑赢寿险公司尤为值得关注。今年上半年,财险公司的意外险保费收入为312亿元,同比增长22.83%;人身险公司的意外险保费收入321亿元,同比下降7.23%。财险公司的健康险保费收入为1002亿元,同比增长32.54%;人身险公司的健康险保费收入为4134亿元,同比增长3.27%。

实际上,意外险和健康险都属于人身险业务,而财产险公司仅能经营短期意健险,在车险综合改革背景下,财险公司对于意健险重视程度更高,投入力度更大。此外,由于场景化特征明显且具有高杠杆属性,意健险的市场接受度也更高。

财险公司上一个“团宠”非百万医疗险莫属,不过,由于财险公司对产品定价经验不足、同质化竞争激烈、风险管理能力较弱等因素,不少公司陷入了业务亏损的境地。意外险与健康险属于两大类险种,面临的风险也不尽相同,未来将如何发展值得关注。

记者:涂颖浩

编辑:廖丹

视觉:刘青彦

排版:廖丹 王蜀杰

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP