每日经济新闻 2021-09-01 16:32:49

◎值得注意的是,在9月各券商金股组合中加大了对一些低估值行业的推荐度。例如,公用事业、建筑装饰、家用电器、银行等低估值行业9月的推荐度环比都有大幅增长。

每经记者 王海慜 每经编辑 何剑岭

图片来源:摄图网

据每市统计,截至目前,共有44家券商研究所发布了9月金股组合,相关金股标的共有334只。

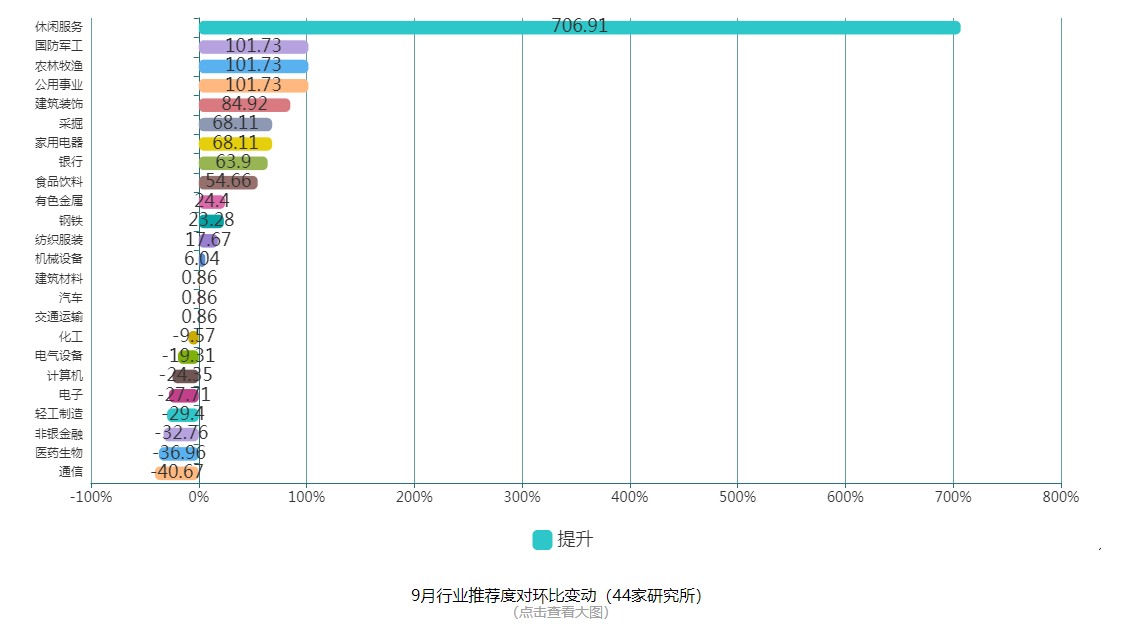

具体到金股标的所涉及的行业上,化工行业重新夺回了丢失了一个月“推荐度最高”行业宝座,而近期人气很高的电气设备(新能源)行业9月的推荐度却环比下降了近20%,而这也使得电气设备(新能源)行业的推荐度排名从上月的第3跌至9月的第5。

值得注意的是,在9月各券商金股组合中加大了对一些低估值行业的推荐度。例如,公用事业、建筑装饰、家用电器、银行等低估值行业9月的推荐度环比都有大幅增长。

据每市统计,截至目前,共有44家券商研究所发布了9月金股组合,相关金股标的共有334只。

具体到金股标的所涉及的行业上,化工行业重新夺回了丢失了一个月“推荐度最高”行业宝座,而近期人气很高的电气设备(新能源)行业9月的推荐度却环比下降了近20%,而这也使得电气设备(新能源)行业的推荐度排名从上月的第3跌至9月的第5。

值得一提的是,食品饮料、医药两大行业9月的推荐度排名均掉出了前5位,这在今年4月以来还是首次。

9月各券商金股行业推荐度环比变动情况(图片来源:每市)

值得注意的是,在9月各券商金股组合中加大了对一些低估值行业的推荐度。例如,公用事业、建筑装饰、家用电器、银行等低估值行业9月的推荐度环比都有大幅增长。

此外,之前曾受到机构冷落的休闲服务行业9月的推荐度环比大幅增长了706.9%,环比增幅排名所有行业第一。而军工、农林牧渔行业9月的推荐度也环比出现了大幅增长。

从一些今年来累计收益率排名前列的券商金股组合来看,9月的组合基本还是坚持了之前的推荐模式。例如,今年将推荐重心放在周期板块上的开源证券,在其9月金股组合中仍然推荐了多只周期板块个股。

图片来源:兴业证券策略团队

据兴业证券策略团队统计,虽然今年来北向资金持续流出以食品饮料为代表的大消费板块,却加速配置了新能源。截至8月30日,电气设备(新能源)正式超过食品饮料,成为北向资金第一大重仓行业,持股市值达3088亿元,占全部持仓的12%。

不过在9月的第1个交易日,新能源板块就出现了大幅下跌。截至今日(9月1日)收盘,电气设备(新能源)行业大幅下跌了4.1%,排名28个申万一级行业倒数第二。而一些低估值板块,如房地产、家电、建筑建材、银行等则涨幅居前。

据《每日经济新闻》记者观察,最近多家券商在对9月金股的推荐逻辑中都加入了对“低估值修复”的表述。例如,东兴证券策略团队在日前发布的报告中指出,7月底以来,以成长板块为主的创业板指波动有所加大,不确定性有所提升,市场风险偏好显著回调,万得全A风险溢价自7月底以来上升4.1%。而近两周低估值的非银金融、银行、地产、电力及公用事业、交通运输、建筑、建材等行业显著补涨。

东兴证券策略团队认为,在基本面下行压力增大背景下,货币政策将维持稳定基调,下阶段流动性将维持合理充裕。在充裕流动性之下,低估值补涨与成长行情或将共同演绎。当前估值较低且前期涨幅较小的行业包括:机械、非银金融、商贸零售、银行、纺织服装、建材、建筑等。从今年中报来看,水泥、工程机械、建筑等业绩增速分别达到31.71%、29.67%、25.3%,在低估值行业中表现占优。根据Wind一致预期,这些行业下半年预计仍能保持较高增速且在所有低估值行业中居于前列。

中银证券策略团队日前发布策略观点指出,预计9月市场难有beta行情,短期波动将会增加。行业配置上,建议把握低估值顺周期板块超额收益。前期股价长期滞涨、基本面触底反弹的部分低估值板块有望获得更多资金关注。

而低估值修复逻辑也得到了一些行业分析师的认同。近期,一些大型建筑央企的股价出现了久违的连续大涨。

对于这次行情背后的驱动力,兴业证券建筑建材团队最近发布观点称,从DCF模型的分子端来看,目前没有看到驱动大型建筑央企业绩持续增长的新增因素。从需求端来看,下半年基建投资将有所改善,但是长周期来看,基建投资很难回到过去两位数的增长。从新增需求来看,目前也看不到类似于2014年“一带一路”这样的新增需求。因此,总体而言,目前分子端没有新增变化。从分母端来看,目前无论是流动性或是利率层面都没有发生明显变化,因此分母端也没有明显的因素扰动。

兴业证券建筑建材团队认为,从增量资金而言,本轮大型建筑央企大涨的增量资金大概率来自于高估值板块资金的流出和再配置,而这主要还是缘于低估值的修复。未来行情的持续性取决于后续分子端和分母端会否发生新的变化,例如新的需求端政策,降息或者流动性的变化等。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP