每日经济新闻 2021-08-24 09:03:32

每经记者|肖世清 每经编辑|廖丹

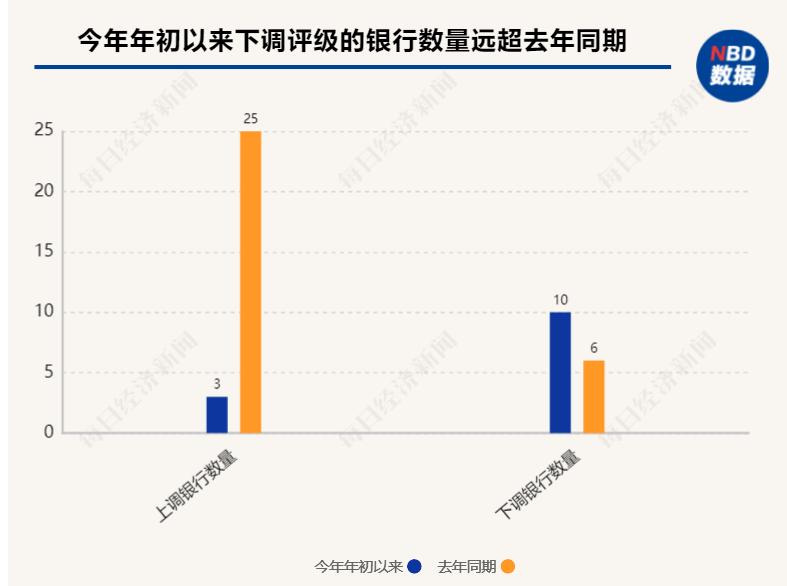

每年6月、7月银行评级报告进入密集披露期,对比去年,今年主体评级及评级展望被下调的银行数量明显增多,且主要集中在中小银行。 相较而言,去年同期 有6家银行主体或展望评级被下调。

Wind数据显示,从今年年初至8月5日,已有10家银行主体评级被下调,包括盛京银行、阜新银行、葫芦岛银行、延边农商行、大连农商行、吉林环城农商行、山西长子农商行、山西榆次农商行、山西平遥农商行、河南新郑农商行。

此外,另有3家银行评级展望被调整为负面,分别是四川天府银行、贵州花溪农商行、广州农商行。其中,广州农商行的评级展望在今年4月被中诚信国际调整为负面,而在7月29日最新的跟踪评级报告中,该展望又被调整为稳定。

究其评级被下调的原因,《每日经济新闻》记者翻阅多份评级报告发现,上述银行大多存在以下“通病”,诸如贷款行业及客户集中度高、资本面临补充压力、信贷资产质量下滑、盈利能力降低等。

中证鹏元金融机构评级部副总经理宋歌对记者表示,评级被下调的中小银行可能由于下述一项或多项原因:

一是受疫情冲击等因素影响,其主营业务所在地区经济下行压力加大,区域内企业经营压力加大,使其资产质量承压;

二是近年来商业银行整体的息差收窄、盈利能力下滑,影响其内生的资本生成能力,进而导致资本不足;

三是存在或暴露出公司治理和内部管理等方面较明显的问题。

受疫情影响,未来,金融机构经营压力是否会导致更多中小银行面临评级下调?中小银行又应如何作出调整策略?

10家银行主体评级被下调

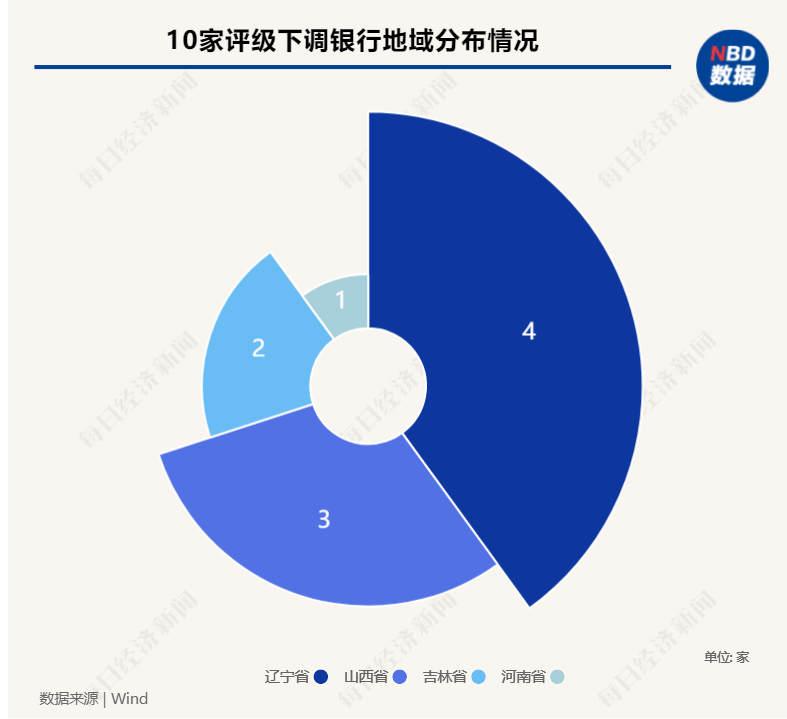

此次主体评级被下调的10家银行,从地域分布上来看,辽宁省有4家,吉林省2家,山西省3家,河南省1家。

从调整情况上来看,联合资信将盛京银行主体长期信用等级由AAA调整为AA+;河南新郑农银行、大连农商行、阜新银行主体信用评级均由AA降至AA-;山西长子农商行、吉林环城农商行由A+调低至A;葫芦岛银行由AA调低为A+;山西榆次农商行由A+调降至A-;山西平遥农商行由A调降为BBB+;延边农商行由AA-调整为A+。

值得注意是,在将山西榆次农商行主体评级下调后,中诚信国际于2021年7月29日发布公告称,因未收到该行提供的评级所必须的全部材料,无法对其信用状况作出判断,并决定终止对该行主体及相关债项信用评级。

与此同时,也不乏主体评级上调的银行,今年年初至8月5日,泉州农商行主体评级被联合资信上调,此外,被上调的银行还包括浙江桐庐农商行、威海蓝海银行。但和去年同期相比较,今年主体评级上调银行的数量较去年大幅减少。去年,有31家银行的主体评级、债项评级或者评级展望中至少有一项发生变化,其中有25家被上调,6家银行被下调。

对于评级展望,宋歌对记者表示,评级展望显示评级机构对受评主体未来信用等级变化的预期,评级展望分为“正面”“稳定”“负面”三类。“正面”表示存在积极因素,未来信用等级可能提升;“稳定”表示情况稳定,未来信用等级大致不变;“负面”表示存在不利因素,未来信用等级可能降低。

记者注意到,四川天府银行、贵州花溪农商行虽然主体信用评级并未发生变动,但评级展望都被调整为负面。值得注意的是,4月,广州农商行评级展望也被调整为负面,但在7月中诚信国际最新发布的评级报告中,广州农商行的展望评级被调整为稳定。

评级下调,银行再融资恐受影响

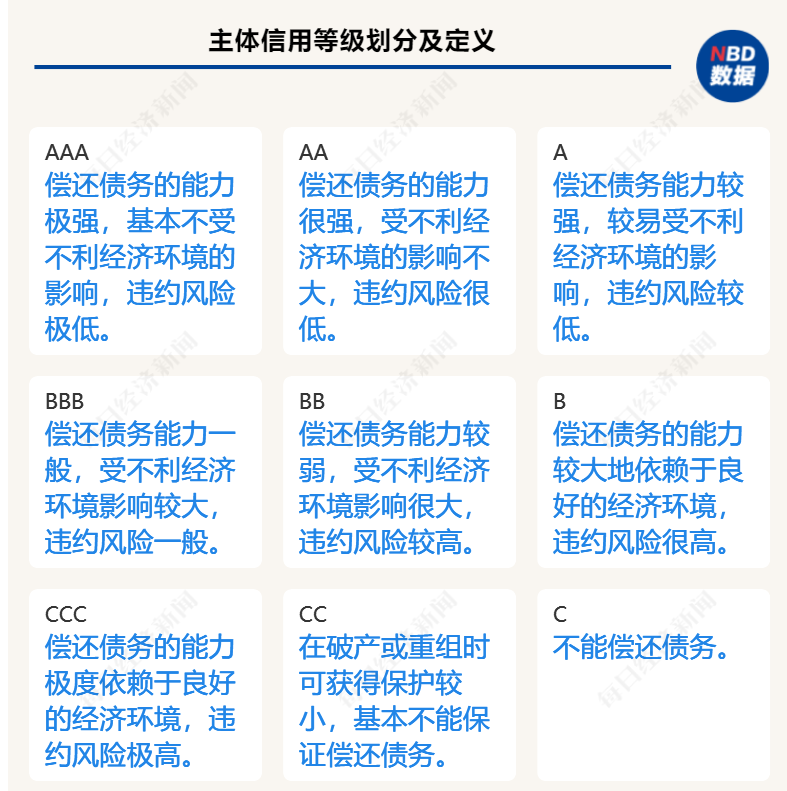

央行网站信息显示,与债券相关的资信评级主要有发行人主体评级和债项评级两类。 发行人主体评级是专业评级机构对发债主体信用及其违约可能性的描述,国内目前一般用AAA、AA、A、BBB、BB、B、CCC、CC、C等表示资信评级由高到低的不同级别。 此外,还通过增加“+”或“-”符号来表示评级在各主要评级分类中的相对强弱。

宋歌告诉记者:“不同信用等级主要代表评级机构对受评主体偿还债务能力的相对强弱、偿还债务能力受经济环境的影响程度,以及其违约风险的相对高低等方面的判断。”不同信用级别所代表的含义如下表所示:

对于评级上调或下调给银行带来的后续影响,某评级机构原副总裁告诉每经记者:“整体级别下调,银行在公开市场发债、再融资可能会受到一定影响,因为级别下调后,市场会担心企业的偿债能力,比如银行同业存单发行可能会遇到困难。此外,对日常的经营行为产生影响,像银行同业拆借这类临时的交易行为,会因为评级下调而增加同行业伙伴的风险疑虑。评级上调可能会使银行融资、发债相对顺利一些。”

宋歌表示,从本质上说,信用等级仅仅反映了评级机构对受评银行偿债能力和偿债意愿的主观判断,代表的是评级机构独立的观点。理论上,当评级下调或者上调时,仅仅说明评级机构认为受评银行信用状况在边际恶化或者好转,但从过往经验看,评级机构的声音往往会引起投资者的关注(尤其是评级下调时),进而在一定程度上影响受评银行已发行融资工具二级市场的交易价格,甚至影响到其一级市场的发行(难易程度和融资成本)。

评级调降样本追踪 榆次农商行资本充足水平跌至负数

实际上,山西榆次农商行、延边农商行去年就曾被中诚信国际将评级展望由稳定调整为负面。 与评级下调相对应的是,上述两家银行近些年的经营情况也弊病渐显,不仅监管指标不符合要求,盈利能力也急剧下滑。

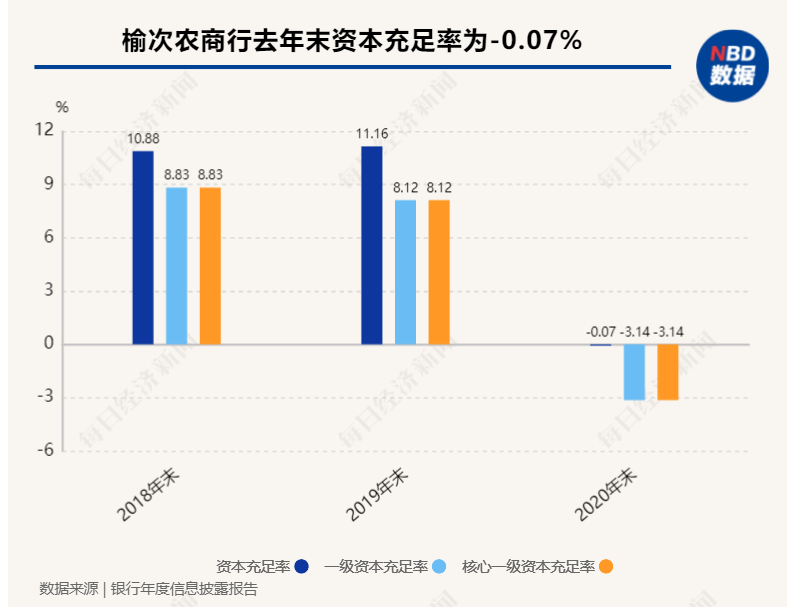

榆次农商行的资本充足率在近两年时间呈现断崖式下滑,年报信息显示,截至2020年12月末,该行资本充足率为-0.07%,一级资本充足率为-3.14%,核心一级资本充足率为-3.14%。对应2019年的数据分别为11.16%、8.12%、8.12%。

银保监会官网数据显示,截至2020年年末,商业银行的资本充足率、一级资本充足率、核心一级资本充足率分别为14.7%、12.04%、10.72%。该行三项指标远远低于行业平均水平。

此外,该行因未足额计提风险准备金,山西天正会计师事务所对其2020年财务审计报告出具了保留意见。

2020年审计报告显示,榆次农商行计提信贷资产损失准备金约为2.39亿元,计提非信贷减值准备金约为2533万元。若按《金融企业准备金计提管理办法》有关规定来计提,该行信贷、非信贷资产减值准备将减少约33.18亿元,相应的资产减值损失应增加33.18亿元。

此外,榆次农商行近几年的经营情况也表现不佳,净利润连年走低。年报显示,该行2019年实现净利润约1500万元,2020年则净亏损约324万元。

而延边农商行的情况也不容乐观,评级报告显示,2018至2020年该行拨备覆盖率(合并口径,下同)逐年下滑,分别为203.65 %、169.80 %、147.84%。中国银保监会公布的2020年商业银行主要监管指标来看,2020年年末,商业银行的拨备覆盖率为184.47%,农商行拨备覆盖率为122.19%。

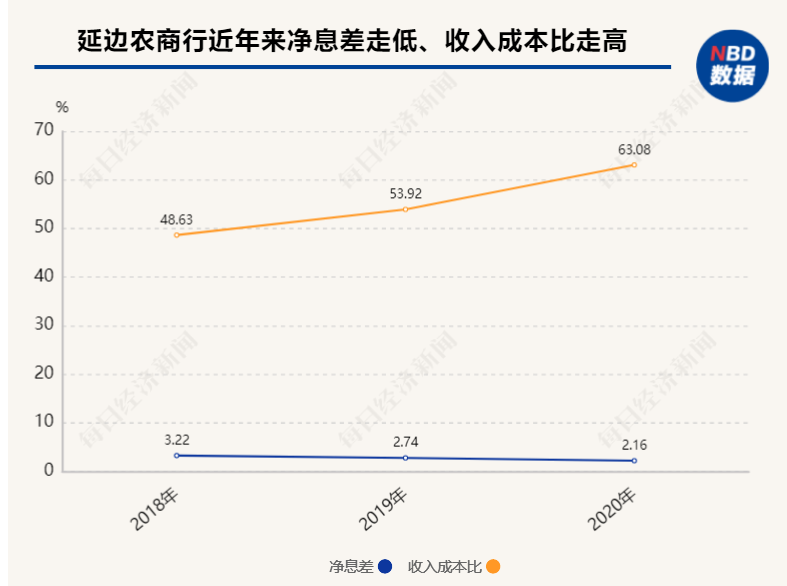

此外,近年来延边农商盈利能力也一路直下。2017年至2020年,该行净利润分别为12亿元、9.74亿元、7.48 亿元、4.3亿元,净息差由2018年的3.22%降至2020年的2.16%。此外,成本收入比也逐年攀升,2018年至2020年,该行这一指标分别为48.63%、 53.92 %、63.08 %。

值得注意的是,在地产融资逐渐收紧的政策环境下,延边农商行地产类贷款占比仍较大。截至去年末,该行建筑业、房地产业和个人按揭贷款合计占比26.93%。此外,客户集中度方面,截至去年末,该行最大单一集团客户贷款在资本净额中占比77%,合并口径最大单一集团客户贷款在资本净额中占比29.21%,远超监管要求。

光大银行分析师周茂华对记者表示,当前多数中小银行本身就存在资本充足率不足的问题,评级遭遇下调后,通过债权、股权方式补充资本难度就更大了。

记者通过启信宝显示的座机号码,多次联系榆次农商行、延边农商行,但是两家银行的电话始终无人接听。

评级下调银行资本充足率普遍下滑

记者翻阅多份评级报告发现,上述主体评级及评级展望被下调的银行存在贷款行业及客户集中度高、信贷资产质量下滑、盈利能力降低等问题。 而资本补充压力大,基本是此次评级被下调银行的“通病”。

记者注意到,在这10家评级被下调的银行中,去年末资本充足率普遍存在不同程度的下滑。

联合资信在对阜新银行的评级报告中指出,新冠疫情影响下阜新地区区域经济低迷、阜新银行信贷投放行业集中度较高、信贷资产质量及拨备覆盖水平显著下滑、投资资产出现逾期、盈利水平显著下降以及资本充足水平有待提升等对其信用水平可能带来不利影响。

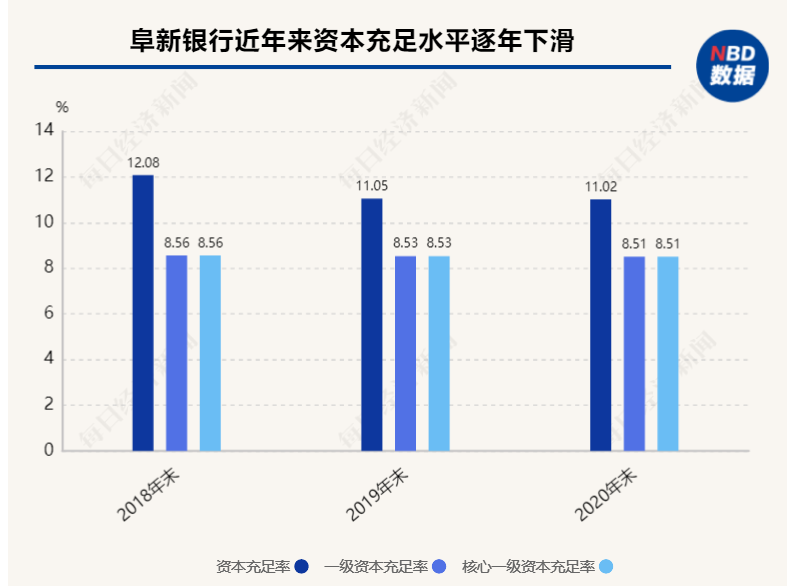

记者查询阜新银行年报发现,该行资本充足率近三年逐年下滑,2018年至2020年,阜新银行资本充足率为12.08%、11.05%、11.02%,核心一级资本充足率分别为8.56%、8.53 %、8.51% 。

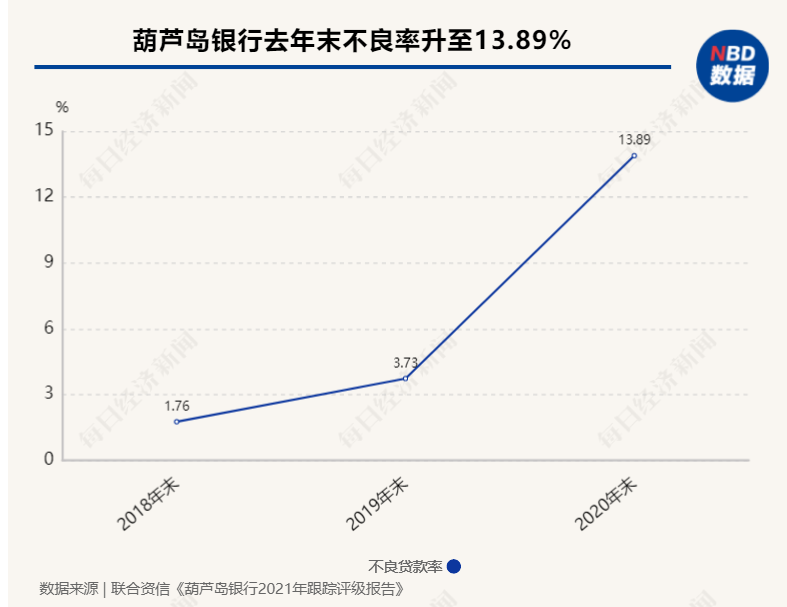

而葫芦岛银行资本充足率也在近两年时间陡然下降,2020年年报显示,该行资本充足率为2.33%、核心一级资本充足率为0.42%,2019年这两项数据分别为10.77%、8.5%。此外,该行不良率也逐年攀升,2020年葫芦岛银行不良率已飙升至13.89% ,2018年的不良率为1.76%。

联合资信对葫芦岛银行的评级报告也指出,该行负债稳定性不佳、信贷业务集中度水平偏高、信贷资产质量显著下行、贷款拨备水平不足、已呈现亏损状态、资本亟待补充、投资资产部分违约且未计提拨备等因素对其经营发展及信用水平可能带来不利影响。

值得注意的是,此次评级调整中,山西平遥农商行是唯一一家主体主体信用评级被调整至BBB+的银行,而其他银行都在A-及以上。

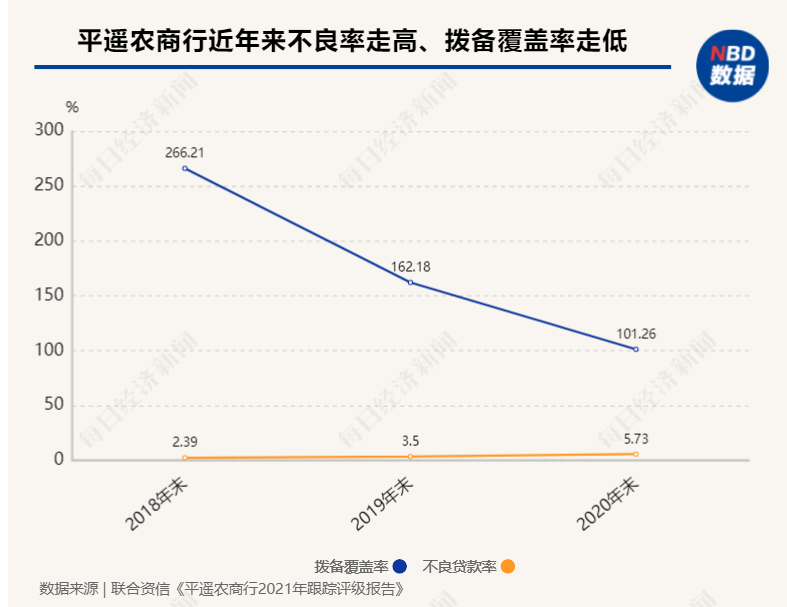

记者发现,平遥农商行拨备覆盖率也呈连续下滑趋势,2018年至2020年,这一指标分别为266.21%、162.18%、101.26%。与此同时,该行不良率也连续攀升,2018年至2020年分别为2.39%、3.5%、5.73%。联合资信在报告中指出,平遥农商银行面临较大资本补充压力,这些因素对其经营发展及信用水平可能带来不利影响。

周茂华表示,受区域经济放缓,部分银行客户结构不合理,风险管理与经营水平不高,风险资产处置难度大,以及部分中小银行融资渠道相对窄等,如资本充足率下滑等问题是困扰我国部分中小银行发展的“顽疾”。

资本补充仍是多数中小银行面临的当务之急

从评级报告中不难发现,资本补充仍是多数中小银行面临的当务之急。 近年来,中小银行发展分化现象严重,一边是排队上市,另一边则是合并重组。 从目前来看,银行业资本补充渠道包括: 内源性资本补充方式,比如依靠自身盈利; 外源性资本补充方式,比如IPO、定向增发、可转债、永续债等。

对于未上市的中小银行而言,定向增发及发行债券是其补充资本的重要渠道。与此同时,记者注意到一个现象,中小银行在发布定增计划的同时,也会搭售一定不良资产。

7月,山西永济农商行的定向发行书显示,该行定向发行价格为每股1.06元,拟定向募集资金为1.06亿元;认购人每认购1股,需另行出资1.44元购买不良资产包份额作为有条件入股对价。

实际上,近年来监管部门在引导中小银行夯实发展基础和化解潜在风险上,给予了不少政策支持。例如,2020年7月1日,国务院常务会议决定,着眼增强金融服务中小微企业能力,允许地方政府专项债合理支持中小银行补充资本金。随后11月,财政部下达用于支持化解地方中小银行风险的新增专项债券额度2000亿元。

《每日经济新闻》记者注意到,截至目前,已经有广东、山西、浙江、广西、内蒙古、四川、江西、辽宁、黑龙江、福建等省/自治区公布了中小银行专项债相关发行计划。从额度来看,山西(153亿元)、黑龙江(123亿元)、广西(118亿元)、四川(114亿元)、广东(100亿元)、辽宁(100亿元)、浙江(50亿元)、福建(50亿元)。

而据银保监会近日举行的2021年年中工作座谈会披露的数据,已累计批复16个省份1807亿元地方政府专项债补充资本方案。

专家:未来不会出现大面积中小银行“降级”

去年,疫情之下,众多行业经营承压, 未来是否有更多中小银行将面临评级被下调?

对此,周茂华表示,不排除仍有个别小型银行评级遭遇下调的可能,但是国内经济最困难时期早已过去,国内经济稳步复苏,托底政策支持,企业整体盈利持续改善,银行资产质量与盈利前景偏向乐观;近年来监管部门积极引导中小银行夯实发展基础和化解潜在风险,今年4月,央行公布去年四季度金融机构评级结果看,绝大部分中小银行分布在1~5级,反映国内银行体系资产质量很稳定,不会出现大面积中小银行评级遭下调的情况。

“从这十家银行信用评级被下调具体情况看,只有一家被下调至BBB+,其他银行都在A-及以上,整体看这部分被下调评级的银行盈利和偿还能力保持良好。同时,信用评级是动态,随着经济稳步恢复,企业经营状况持续改善,此前被下调评级的银行资产质量与盈利前景将转向乐观。”周茂华认为,少数中小银行要摆脱目前被动局面还是需要加快厘清股权结构、健全内部制度、完善治理、加大风险处置、主责主业、深耕区域市场、拓展融资渠道、采取差异化竞争策略,提升经营水平等。

招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼对记者表示:“不必太在意评级结果,中小银行本就坚持属地化发展、差异化经营,叠加去年让利实体经济影响,给中小银行造成的冲击会大一些,但某种程度上也是银行在为疫情防控、复工复产做贡献,所以部分指标下滑属于正常现象。”

董希淼进一步指出,商业银行多年来不同程度上存在的同质化竞争已经难以维系,不同银行在资金成本、目标客户、风险偏好等方面的差异将日趋明显。因此,需要制定并实施差异化发展战略,形成符合自身资源禀赋和能力的发展定位和商业模式。例如,中型银行要在综合化模式下,聚焦重点区域、重点业务、重点行业,做特色鲜明的价值银行;小型银行则要脚踏实地,以社区银行为基本定位,做小、做深、做精。

记者:肖世清

编辑:廖丹

视觉:蔡沛君

排版:廖丹 马原

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112